【首席視野】魯政委:“備戰”春暖花開——11月宏觀經濟指標預測與12月政策前瞻

魯政委、郭於瑋、宋彥辰、蔡琦晟、張偉康、張勵涵(魯政委系興業銀行首席經濟學家、中國首席經濟學家論壇理事)

經濟預測

2025年11月的主要宏觀數據將在2025年12月10日前後陸續發佈。我們在此對相關宏觀數據進行前瞻,並以此爲基礎對2025年12月的政策情況給出研判。

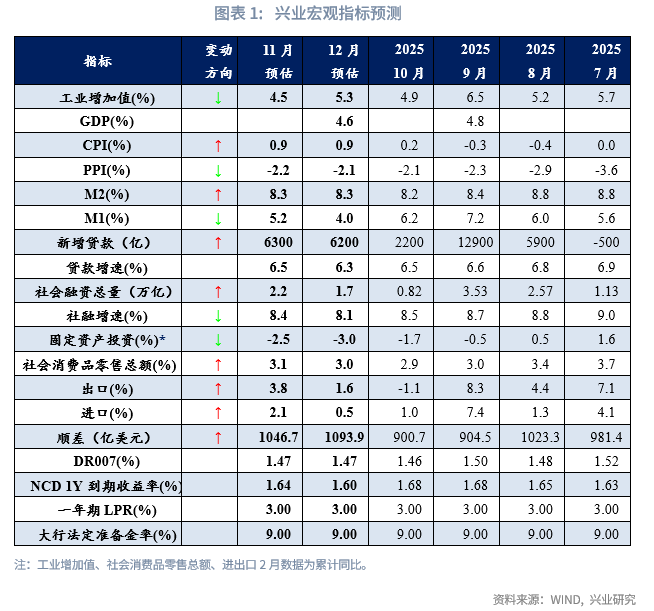

數字格局:外需回暖。增長方面,中美貿易磋商取得積極成果,11月出口同比有望轉正;建築業高頻數據未有改善,固定資產投資累計同比降幅或擴大;餐飲消費回暖,社會消費品零售或維持平穩增長。物價方面,菜價超季節性上漲與翹尾支持11月CPI回升,PPI同比維持低位。融資方面,融資需求仍待提振,但低基數下貸款同比或保持穩定。

情緒預期:“備戰”春暖花開。進入歲末收官階段,部分資金可能存在獲利了結訴求,等待開年春季躁動與潛在的“穩開局”政策落地。

政策預期:中央經濟工作會議定調2026年經濟政策。12月中央經濟工作會議有望召開,爲2026年經濟政策指明航向。隨着GDP增長的放緩和流動性缺口的上升,未來一個季度可能降準降息。若降息窗口落於2026年開年後,存量貸款利率重定價的時點將隨之推遲,更有助於穩定淨息差。

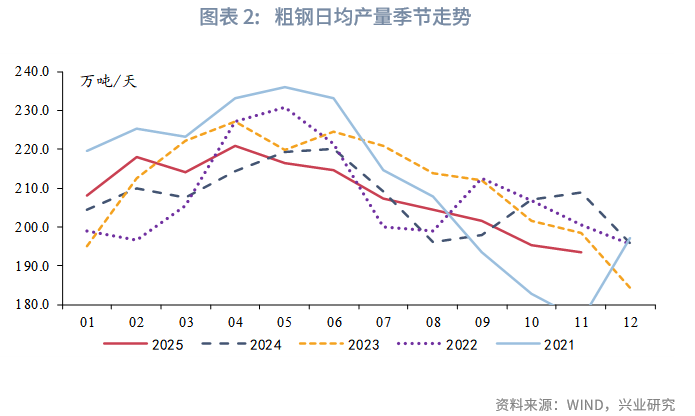

工業增加值同比:4.5%,較上月下降0.4個百分點

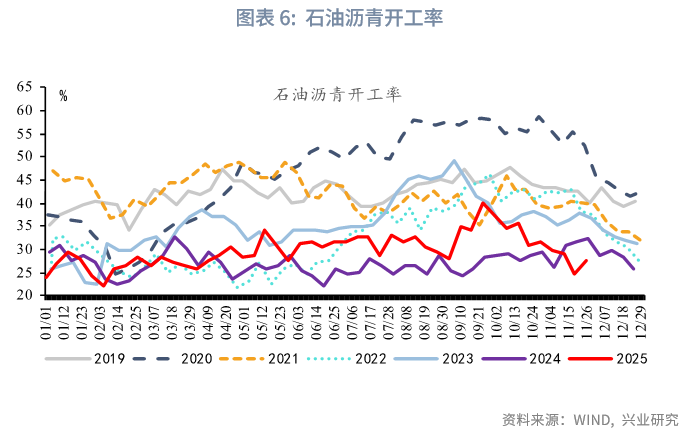

受高基數影響,部分行業生產指標有所走弱,11月工業增加值同比或小幅回落。11月粗鋼日均產量同比下降7.4%,錄得年內最大跌幅。11月焦化企業開工率錄得76.4%,年內首次低於上年同期。鐵路貨運量當月同比錄得-0.8%,連續2個月錄得負增長。此外,石油瀝青開工率、水泥發運率環比分別下降5.4個和4.3個百分點,表明建築相關行業生產活動仍然較弱。

出口同比:3.8%,較上月上升4.9個百分點

進口同比:2.1%,較上月上升1.0個百分點

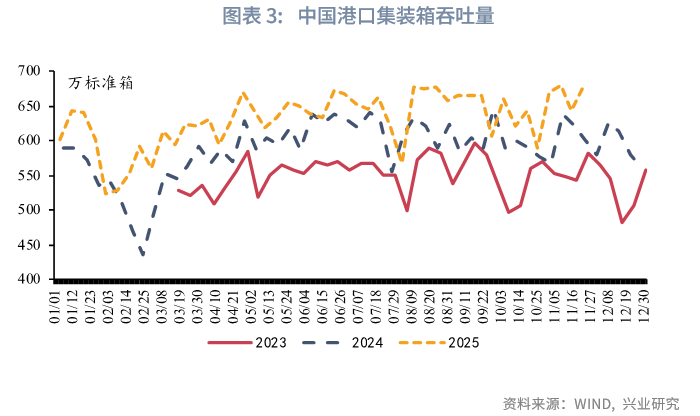

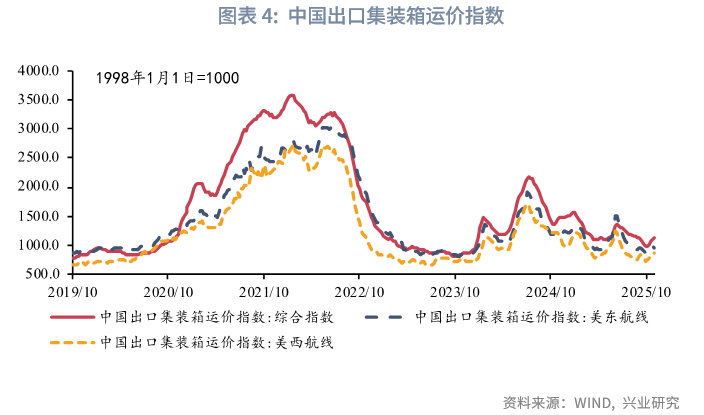

在出口方面,11月10日起,美國對華“芬太尼關稅”下降10%生效。對美出口集裝箱運價在11月出現回升,11月第三週美東、美西航線指數分別較10月底上升5.3%和10.1%,或顯示11月對美出口降幅在關稅下降的影響下將有所收窄。高頻港口數據亦顯示11月出口增速或將回升。11前3周港口貨物、集裝箱吞吐量同比分別較上月提高3.5和2.5個百分點至1.7%、7.4%。預計11月出口增速將恢復正增長。

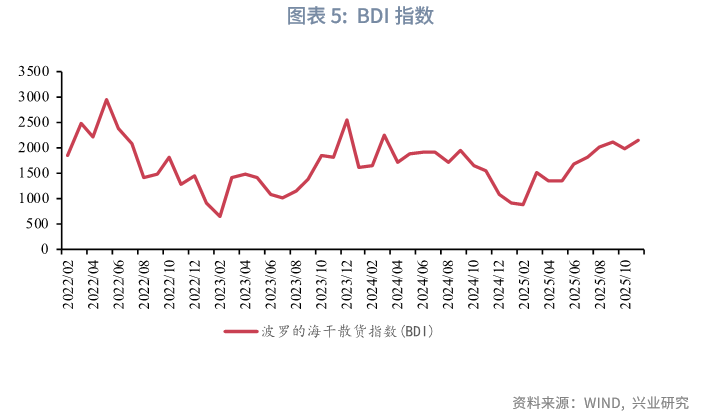

在進口方面,11月BDI指數漲至近兩年新高,截至11月27日同比增速達40.6%,顯示全球鋼鐵、糧食等幹散貨需求回暖。中美吉隆坡磋商後,美國暫停實施出口管制50%穿透性規則,芯片進口或將回升,我國對美國大豆的進口也可能增長。若以世界銀行發佈的10月全球大豆403.75美元/噸的價格計算,1200萬噸大豆進口金額約爲48億美元,約佔2024年11月和12月進口總額的1.1%。

固定資產投資同比:-2.5%,較上月下降0.8個百分點

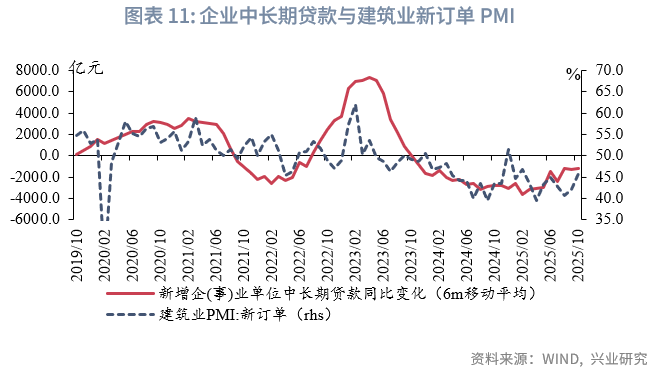

基建投資方面,從資金來看,10月財政支出增速有所回落,其中城鄉社區、農林水利等基建類支出降幅擴大;從高頻實物施工指標來看,11月石油瀝青、水泥發運率落至近年低位。因此,11月基建投資仍面臨下行壓力。房地產投資方面,11月30城新房銷售面積降幅較上月進一步擴大6.8個百分點至33.4%,百城土地成交降幅同上月相當,房地產投資降幅擴大或仍延續。製造業投資方面,一方面,10月工業企業利潤同比由正轉負,中下游行業受成本提升和營收回落影響利潤下降幅度較大,盈利回落或抑制製造業企業投資意願。另一方面,5000億元新型政策性金融工具或向數字經濟、人工智能傾斜,或將對計算機電子等高技術製造業投資形成支撐。

社會消費品零售同比:3.1%,較上月上升0.2個百分點

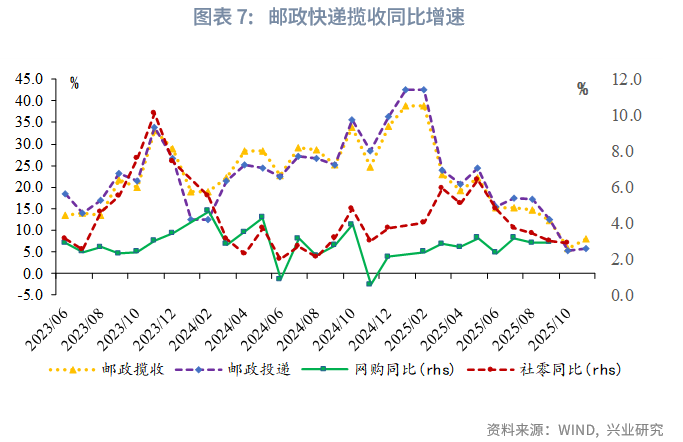

“雙十一”購物節的提振,疊加餐飲回暖趨勢延續,11月社會消費品零售同比有望回升。根據星圖數據測算,“雙十一”購物節期間全網銷售總額較上年同期增長17.6%;考慮促銷統計時段延長,日均銷售額同比下降6.0%,跌幅較2024年的18.6%有所收窄。11月郵政快遞攬收量同比增長7.9%,較10月回升2.2個百分點。10月餐飲收入同比增速提高2.9個百分點至3.8%,錄得下半年最高值,回暖趨勢有望在年底延續,對社會消費品零售形成支撐。同時,乘聯會預測11月乘用車零售約爲225萬輛,同比下降8.7%。

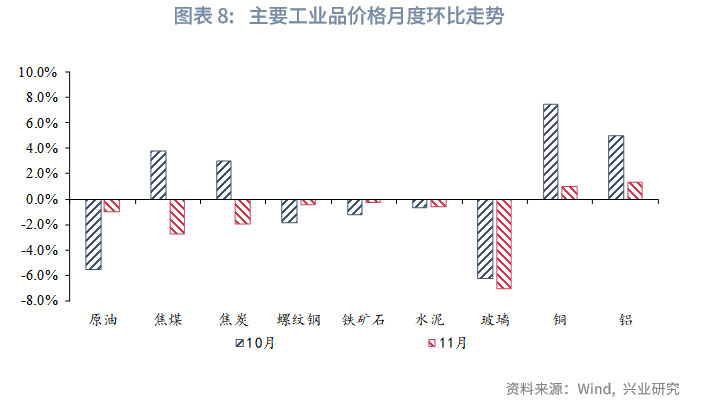

PPI同比:-2.2%,較上月下降0.1個百分點

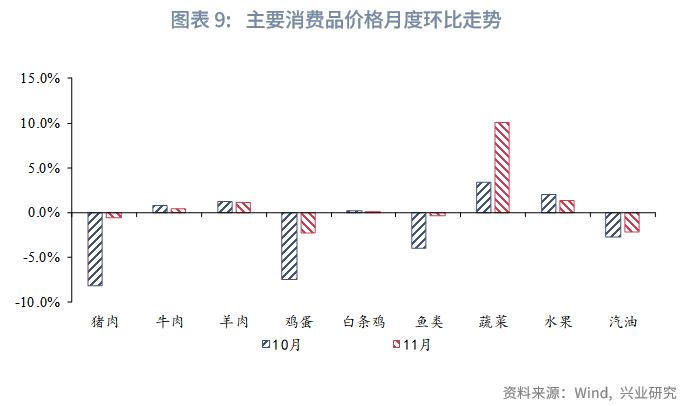

CPI同比:0.9%,較上月上升0.7個百分點

工業品方面,11月多數工業品價格環比下跌,疊加翹尾因素拖累加深,PPI同比增速或較上月回落。主要工業品之中,鋁價、銅價環比分別上漲1.3%和1.0%。其餘品種環比不同程度下跌,其中玻璃價格環比下跌7.1%;焦煤、焦炭環比分別下跌2.7%和2.0%,時隔1個月重回負增長。考慮11月PPI翹尾因素拖累較上月加深0.1個百分點,11月PPI同比增速或較上月回落。

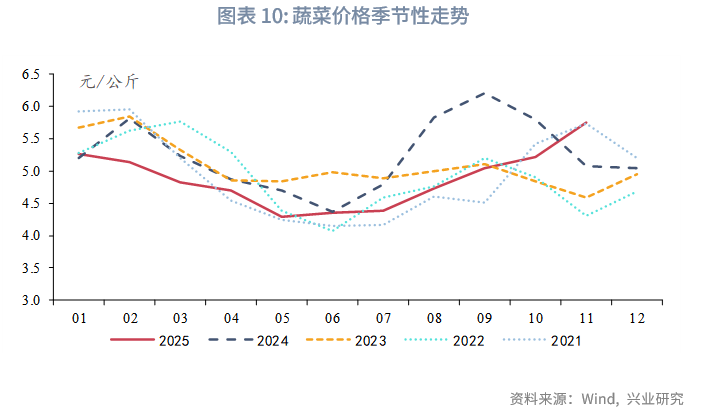

消費品方面,11月食品價格回升,CPI同比增速有望回升。11月豬肉價格環比下跌0.6%,跌幅較上月8.1%明顯收窄,呈現企穩跡象;寒潮低溫天氣影響蔬菜產地切換,11月蔬菜價格環比超季節性上漲10.1%,錄得近年同期最高值。考慮翹尾因素的拖累較上月減輕0.6個百分點至0.0%,CPI同比或回升至0.9%。

新增人民幣貸款:6300億,較上月增加4100億

新增社融規模:2.19萬億,較上月增加1.37萬億

信貸方面,預計11月新增貸款規模略高於上年同期,同比增速與上月持平。2025年第四季度信貸形勢與2024年10-11月存在相似之處,即融資環境較爲寬鬆,但偏弱的實體需求拉低信貸讀數。

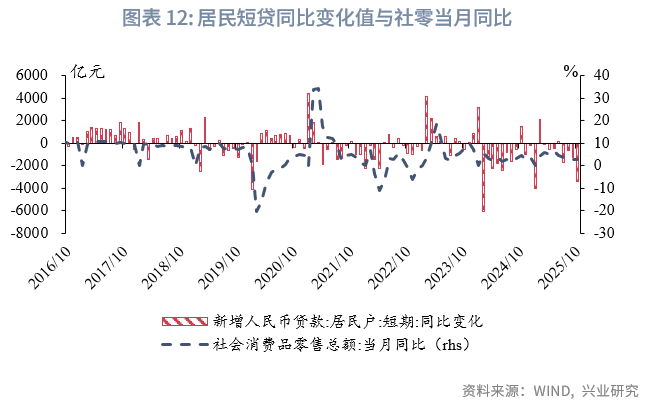

企業部門方面,11月高頻數據顯示基建實物工作量仍未起勢。以石油瀝青開工率爲例,11月的月均值(截至11月26日)僅錄得27.8%,環比與同比分別回落5.4pct、2.6pct,基建投資仍有待提振。同時,地方化債仍持續推進,但較2024年11月啓動初期的力度同比減弱。居民部門方面,雖然《關於加強商業銀行互聯網助貸業務管理提升金融服務質效的通知》的政策擾動正在褪去,但第四季度社零同比預計較第三季度放緩,疊加地產市場對居民中長貸的制約,預計11月居民貸款繼續弱於季節性。

在基數上,2024年11月信貸明顯弱於季節性水平,有助於支持同比讀數。一方面,化債行動在初期對企業信貸形成擾動,2024年11月企業貸款僅新增2500億元,明顯低於2019-2023年的同期均值7500億元;另一方面,2024年11月受房貸利率下降等影響,迎來提前還貸減少與地產銷售回暖的雙重利好,居民貸款邊際改善,但改善幅度仍未將整體信貸增量提至季節性水平。

社融方面,政府債錯位的影響將在11月繼續顯現,成爲進一步拉低社融讀數的主要原因。截至11月28日,政府債淨融資額同比減少約5700億元。在非標融資領域,新型政策性金融工具對委託貸款的提振作用已在10月集中體現,該科目對11月社融增速的影響較小。再綜合考慮實體信貸需求,測算11月社融讀數爲8.4%,較10月下行0.1pct。

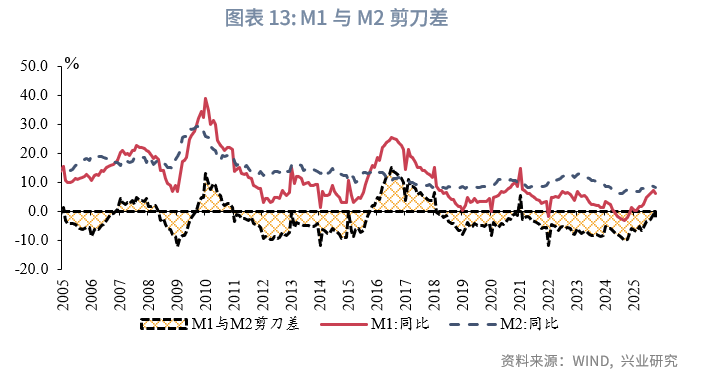

M1:5.2%,較上月下行1.0個百分點

M2:8.3%,較上月上行0.1個百分點

M1方面,預計11月M1將持續下降。隨着房地產銷售的放緩,M1增量將呈現邊際回落。在2024年因啓動化債而形成的11-12月M1高基數下(分別環比新增2.1與3.7萬億元),M1增速的年內高點或已在9月出現,11月則將加速下降。

M2方面,預計11月讀數小幅上行0.1pct,M1與M2剪刀差進一步走闊。存款與理財的互相搬家已對9月(季末推高M2)和10月(季初拉低M2)讀數形成較大擾動,但這一因素在11月影響較小。同時,2024年11月地方化債、同業存款自律等因素導致M2較低。綜合上述因素,測算11月M2同比讀數較上月小幅上行。

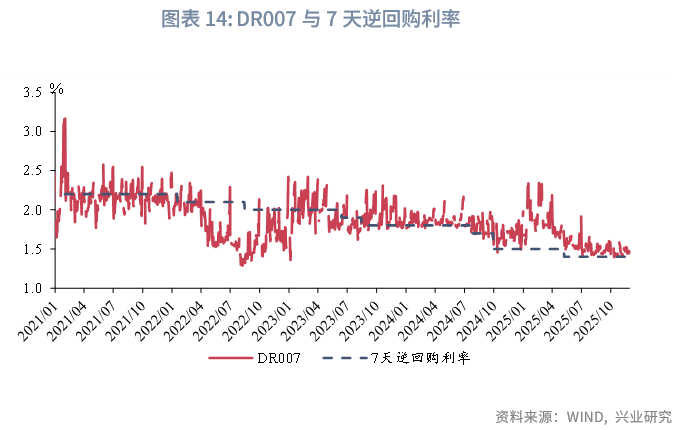

12月DR007:1.47%,與上月持平

12月NCD 1Y收益率:1.60%,較上月下行4bp

12月DR007利率中樞預計維持穩定。儘管12月跨年或引起資金利率波動,不過,在人民銀行堅持支持性的貨幣政策立場下,預計12月資金供給仍將延續較爲寬鬆的態勢,呵護市場流動性穩定,12月DR007利率中樞較11月持平。NCD利率方面,12月NCD到期規模達到3.8萬億元,但12月信貸需求可能仍然偏弱,大行發行同業存單補充負債的需求回落,12月1年期NCD利率中樞或較11月繼續小幅回落。

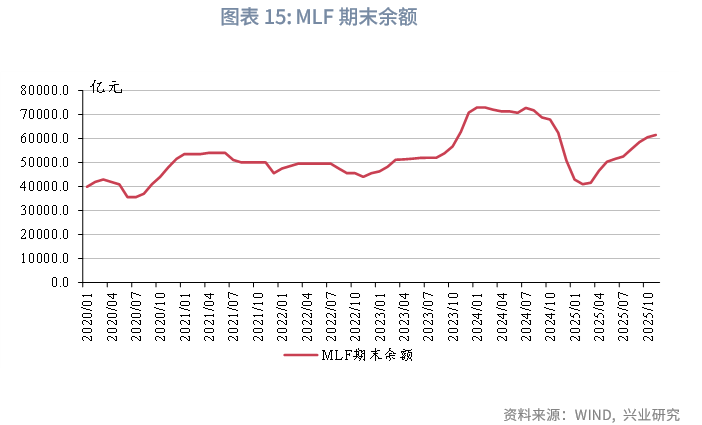

11月末,3個月與6個月合計買斷式逆回購餘額達到6.30萬億元,MLF期末餘額達到6.15萬億元,均處於歷史較高水平。未來一個季度或有降準、降息操作,改善銀行負債結構,降低銀行負債成本。