【IPO前哨】德風新徵程轉戰港股:深耕工業AIoT,高增長背後藏隱憂

終止衝擊A股科創板,北京德風新徵程科技股份有限公司(以下簡稱「德風新徵程」)以「AI賦能工業優化」為核心標簽,轉向香港資本市場發起衝擊。

近日,公司正式向港交所遞交招股書,計劃主板掛牌上市,由SUNNY FORTUNE擔任獨家保薦人。

德風新徵程曾於2023年10月啓動A股上市輔導,與中金公司簽署協議擬登陸科創板,但於2024年10月終止該計劃。隨後公司將目標轉向港交所,意圖借助國際資本市場破解「增收不增利」的發展困局。

聚焦工業AIoT,陷入虧損旋渦

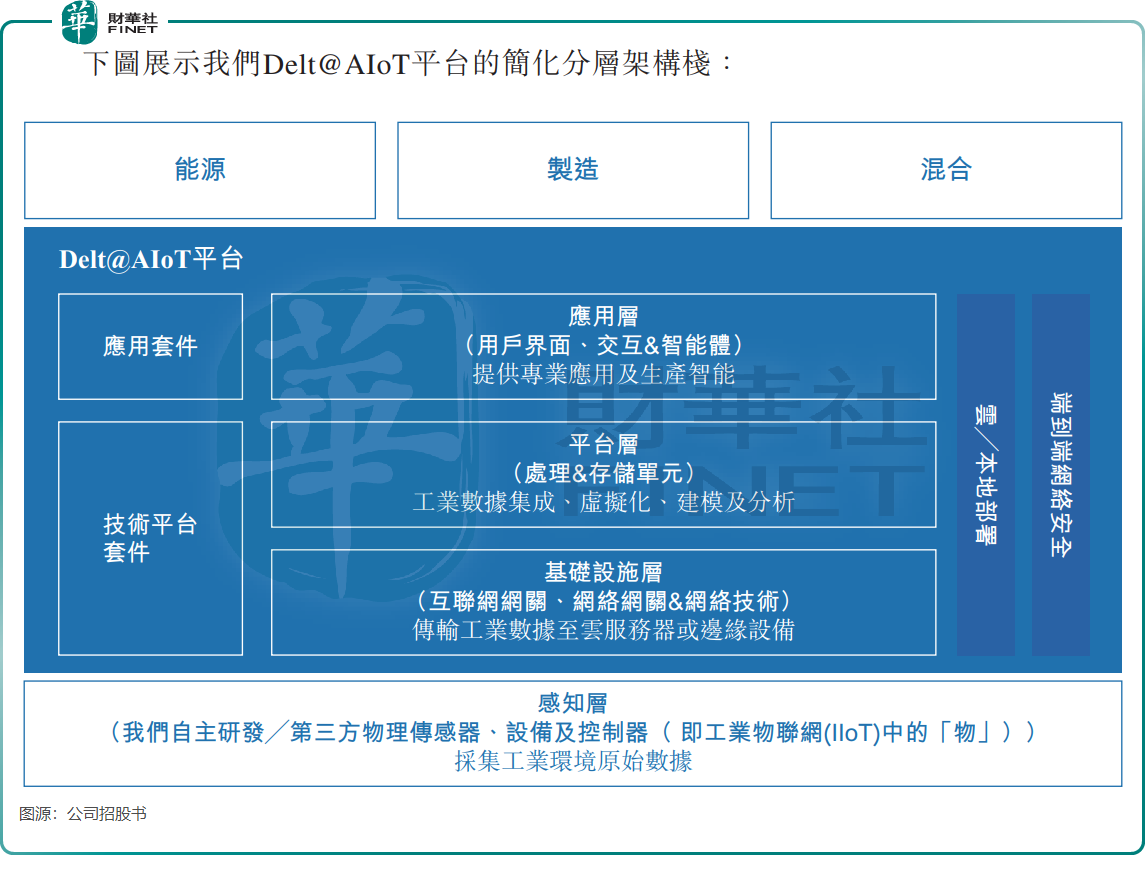

德風新徵程是一家AI賦能工業物聯網生產優化軟件解決方案技術開發商,其業務圍繞自主研發的Delt@AIoT平台展開,形成「解決方案+服務+產品」的三層業務結構,聚焦能源、製造、混合行業(運輸、政府公共服務等)的數字化需求。

按2024財年收入計,德風新徵程是中國第五大獨立專業AIoT服務提供商,市場份額約為1.8%。

作為AIoT賽道上的新興企業,德風新徵程在IPO前已獲多家知名機構投資,包括招商局創新、雲週創投、中金傳化、上汽金石等。

公司一大核心優勢在於其深厚的國企客戶資源。2025年上半年,國企客戶貢獻了53.4%的收入,客戶涵蓋國家電網、中石油(00632.HK)等行業龍頭。這類客戶一般項目週期長、合作穩定,為公司提供了持續的收入基礎。

國資委在強調將AI技術融入公共服務及政府運營中的同時,亦推動其下屬各行業的國有企業(包括電力及公用事業、製造、汽車及交通、金融、醫療、零售等傳統領域,以及機器人產業等新興領域)整合AI技術,這使得德風新徵程在電力、製造、交通、金融等領域的業務機會進一步擴大,帶動收入快速增長。

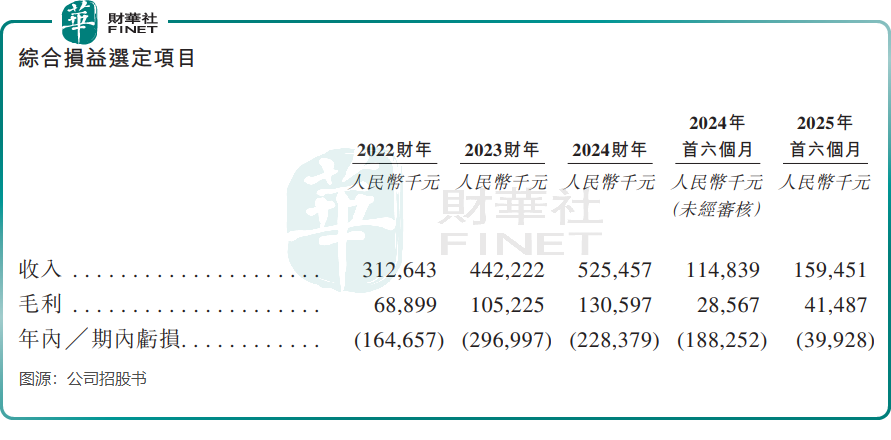

2022年至2024年,公司營收從3.13億元(單位人民幣,下同)增至5.25億元,復合增長率29.7%;2025年上半年營收1.59億元,同比增長38.9%。

然而,公司仍深陷虧損局面。2022年至2025年上半年累計虧損達7.3億元。虧損除毛利率不高、研發開支高企外,主要還要歸因於贖回負債的公允價值變動。2022年至2024年,其贖回負債的公允價值變動分别為1.22億、2.88億及2.31億。

經調整後,2024年公司實現552.2萬元的淨利潤(非國際財務報告準則計量),首次轉正,顯示其核心業務已初顯盈利潛力。若未來營收增長伴隨毛利率持續改善、費用受控,公司有望逐步實現整體盈利。

應收款持續擴大,現金流緊張

比虧損更緊迫的是經營現金流持續為負,2022年至2025年上半年,德風新徵程經營活動現金流淨額分别為-1.73億元、-1.93億元、-0.64億元、-0.37億元。

由於國企客戶付款週期普遍較長,而公司收入又高度依賴此類客戶,一旦出現國企客戶預算收緊或流失,將對業績造成顯著衝擊。

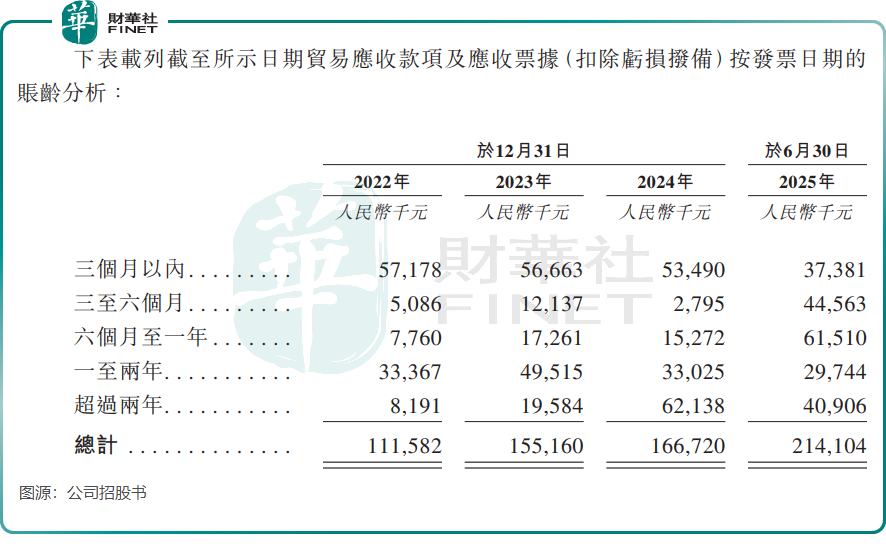

另一方面,公司的應收賬款持續上升。截至2025年6月底,貿易應收款項及應收票據達2.14億元,較2022年末增長92%。公司平均貿易應收款項週轉天數在2025年上半年增至217天,資金回籠速度明顯放緩。

此外,公司面臨現金儲備緊張的局面。截至2025年6月底,現金及現金等價物僅4398.9萬元,而流動負債高達17.14億元(含14.62億元贖回負債),短期償債壓力較大。

這或也是公司急於通過IPO募資「補血」的重要原因。據招股書披露,部分募集資金將用於補充營運資金,緩解現金流壓力。

總結

從行業維度看,中國AIoT市場規模預計將從2025年的約1287億元增長至2029年的2209億元,復合年增長率約14.5%。其中能源行業AIoT市場增速預計達15.7%,賽道具備長期成長確定性。

對德風新徵程而言,此次IPO不僅是緩解資金壓力的關鍵一步,更是借助資本市場提升品牌、吸引人才、強化研發的重要機遇。若能保持收入高增,同時改善毛利率與現金流,公司有望成為工業AIoT賽道的「隱形冠軍」;反之,若虧損擴大或資金狀況惡化,則可能面臨估值壓力與融資挑戰。