【首席視野】連平:“十五五”時期人民幣國際化將加快發展

連平系廣開首席產業研究院院長兼首席經濟學家、中國首席經濟學家論壇理事長

本文首發於《中國外匯》2025年第22期

自2009年人民幣跨境支付結算啓動以來,人民幣跨境使用已走過十六個年頭。人民幣在貿易支付結算、大宗商品定價、國際金融交易、官方外匯儲備等領域的跨境使用程度不斷提升,已經成爲在國際貨幣體系中佔有一定地位的可國際使用的主權貨幣。儘管如此,與美元和歐元較高的佔比相比,迄今爲止人民幣的跨境使用水平與我國作爲超大型經濟體在全球的地位和較高的開放程度是不匹配的。第六次中央金融工作會議提出要建設金融強國,其中首要的目標是擁有強大的貨幣(人民幣)。近日發佈的《中共中央關於制定國民經濟和社會發展第十五個五年規劃的建議》提出推進人民幣國際化,提升資本項目開放水平,建設自主可控的人民幣跨境支付結算體系,爲“十五五”時期人民幣的國際化發展提出了要求,指明瞭方向。

展望“十五五”時期,我國發展環境將面臨深刻複雜變化。大國博弈推動國際經濟形勢深刻演變,我國發展處於戰略機遇和風險挑戰並存、不確定因素多發的時期。世界百年未遇之大變局繼續深刻演繹,新質生產力和產業轉型加速突破,我國正在持續獲得新的國際運籌空間和重新塑造外部環境的有利因素。但地緣政治衝突易發多發,全球變亂交織、動盪加劇;保護主義捲土重來,霸權主義肆無忌憚,國際經濟貿易秩序遭遇空前的嚴峻挑戰。“十五五”時期將有哪些積極因素有助於人民幣國際化發展?未來五年應採取哪些有針對性的政策舉措?這是筆者將要討論的內容。

“十五五”時期,我國依然會面臨複雜嚴峻的外部挑戰和風險,但從國內外視角來看,一系列積極因素和現實基礎也都在支持人民幣國際化步伐加快。

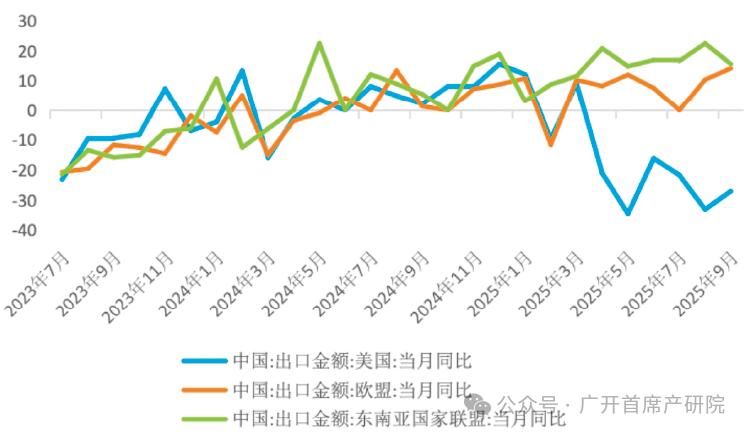

中美貿易負增長及我國對非美國家貿易增速加快,有助於人民幣支付結算和銀行信貸等方面的發展。新冠疫情以來,受美國貿易保護主義政策的影響,我國對美國出口在我國總出口中佔比明顯下降,已從特朗普第一任期內的20.7%降爲2025年8月的9.8%,9月雖有反彈也僅爲10.4%,但我國對非美市場出口增速加快。從我國出口的三大市場來看,2025年9月我國對東盟、歐盟、美國的出口增速分別爲15.62%、14.18%和-27.03%。同期,我國自美國進口的增速同比下降16.1%,而對歐盟、日本、部分亞非拉國家等非美經濟體均出現了10%以上的高增長,說明我國外貿結構多元化正在迅速發展。毋庸置疑,在對美貿易中,使用人民幣支付結算的難度很大或基本不可能;而在對非美國家貿易中使用人民幣的可能性是存在的,尤其是共建“一帶一路”國家和廣大的亞非拉國家,存在着使用人民幣的較大空間。

圖1 中國三大出口市場分化明顯 |

|

數據來源:wind,廣開首席產研院 |

能源、礦產等商品進口更多使用人民幣定價、支付、結算的趨勢正在形成。近年來,在大規模需求的支持下,“石油人民幣”體系正在穩步發展。2024年,上海國際能源交易中心(INE)已成爲全球第三大原油期貨市場,人民幣定價原油期貨日均成交量達15.94萬手,僅次於美國西德克薩斯輕質原油(WTI)和英國布倫特(BRENT)原油。作爲我國兩大石油貿易伙伴,俄羅斯、委內瑞拉與我國石油貿易的相當部分已使用人民幣結算。近年來,我國與卡塔爾、土庫曼斯坦、烏茲別克斯坦、俄羅斯等國的天然氣貿易協議中,已經部分使用了人民幣結算。2025年10月,中國礦產資源集團與巴西淡水河谷達成協議,其對華鐵礦石出口的30%左右將使用人民幣進行支付結算,實現了鐵礦石人民幣結算的歷史性突破。澳大利亞力拓集團也宣佈,接受人民幣作爲部分鐵礦石現貨交易的結算貨幣。

我國產業鏈全球延伸深化,從多個維度有力促進了人民幣跨境使用。首先,產業鏈的全球佈局與升級增強了我國在全球價值鏈中的話語權。隨着我國在高端製造、新能源、數字經濟、綠色技術等領域的競爭力不斷提升,我國企業越來越多地參與到全球生產網絡的核心環節,從過去的“世界工廠”逐步向“全球產業鏈組織者”轉變。這種地位的提升,使我國在與貿易伙伴開展經貿往來時,尤其是中資企業在海外積極投資佈局,逐步形成了基於產業鏈的規則制定影響力,爲推動貿易與投資以人民幣定價結算奠定了堅實基礎。其次,產業鏈的延伸帶動了人民幣在跨境貿易與投資中的使用需求。我國通過共建“一帶一路”倡議、區域全面經濟夥伴關係協定(RCEP)等機制,不斷深化與全球特別是新興市場和發展中國家的產業鏈合作。在這一過程中,以人民幣進行貿易結算、項目融資、供應鏈金融的需求自然上升,有助於擴大人民幣的國際使用場景,提升其作爲國際交易貨幣的功能。最後,產業鏈的本地化與區域化趨勢促進了人民幣的區域錨定效應。隨着我國與周邊國家、區域夥伴在產業鏈上深度融合,人民幣逐漸成爲區域內貿易、投資和儲備的重要貨幣選項,形成一定的“貨幣錨”效應,有助於人民幣在特定區域內的接受度和穩定性提升。可見,我國產業鏈的優勢及其發展爲人民幣國際化提供了紮實的實體經濟支撐和廣闊的應用場景,形成了“產業實力增強—貿易投資本幣化—人民幣國際地位提升”的良性循環,是推動人民幣從“貿易貨幣”向“投資貨幣”“儲備貨幣”邁進的重要驅動力。

較低的利率水平降低了人民幣融資成本,有助於提升跨境人民幣信貸需求。縱觀全球,我國銀行業規模最大、信貸資源最爲豐富,但人民幣跨境使用以來,我國的利率水平相對於美元、歐元和日元都要高,對企業而言人民幣信貸成本較高,人民幣跨境信貸的需求增長十分有限。新冠疫情發生以來,我國的利率水平逐年走低,而美國利率卻一度走高。截至2025年9月末,10年期我國國債收益率爲1.89%,同期美國10年期國債收益率爲4.14%,兩者利差達到225個基點,人民幣利率已處於相對低位,一年期人民幣貸款市場報價利率(LPR)已降至3.0%。鑑於近年來我國信貸利率持續下降,跨境人民幣貸款規模則持續增長。以深圳爲例,2025年前9月,深圳轄內商業銀行發放跨境人民幣境外貸款規模達1516億元,同比增幅超過100%。

外資持有和交易人民幣金融資產的意願增強,爲人民幣在投資領域跨境使用帶來了需求。境外向境內資本市場投資具體涉及四個投資渠道:非居民投資境內機構境外發行的股權及債務類工具、“滬股通”和“深股通”、債券通和銀行間債券市場、合格境外機構投資者(QFII)和人民幣合格境外機構投資者(RQFII)。近年來,伴隨着我國金融市場包括股票市場、債券市場的對外開放,吸引了外資增投人民幣資產。首先是A股海外投資意願增強。2025年上半年,外資淨增持境內股票和基金,扭轉了過去兩年總體淨減持的態勢;截至2025年三季度末,北向資金持有A股市值2.58萬億元,分別較二季度末、一季度末增長12.9%、15.59%,年內累計增加超3000億元。其次是外資重新看好我國債市。2018—2022年,外資一度大幅增加持有我國債券的規模。隨後兩年外資持倉略有回落。2024年下半年起,外資配置我國債券的節奏再度提速。截至2025年8月末,全球共有來自80個國家和地區的1170家境外機構進入我國債券市場,持債總量約4萬億元。

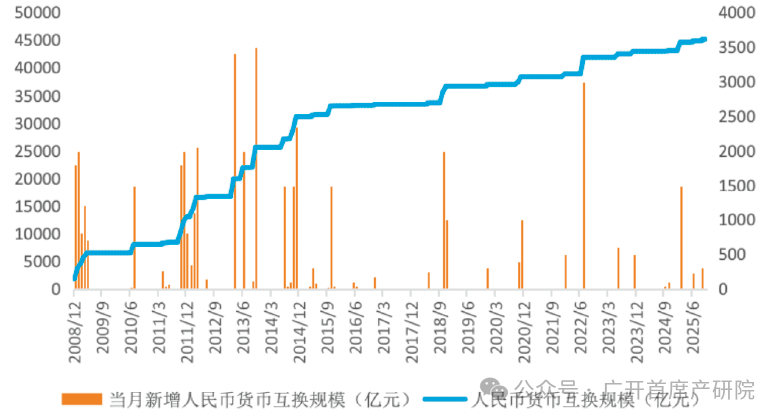

央行間貨幣互換向全球市場提供了穩定且充足的人民幣流動性,拓展了人民幣的接受和使用範圍。央行之間的貨幣互換是國際央行合作的重要方式。兩國央行在互信基礎上,用自己的貨幣置換合作方央行貨幣,到期再換回,其實質是一種有抵押的融資安排。2008年國際金融危機爆發後,全球流動性趨於緊張,多個國家的貨幣當局提出與我國建立貨幣互換機制,以獲取流動性支持。截至 2025年6月末,我國央行與歐盟、日本、韓國、印尼、泰國、新西蘭、巴西、沙特等32個國家和地區的中央銀行或貨幣當局簽署了有效雙邊本幣互換協議,互換協議總規模約4.5萬億元。較大規模的人民幣互換安排將顯著增強有關國家央行在金融市場交易和貿易支付結算時使用人民幣的能力和信心,便利各國央行在需要時使用人民幣。

圖2 人民幣貨幣互換規模持續增長 |

|

數據來源:wind,廣開首席產研院 |

美元信用持續走弱疊加各國外匯儲備多元化,爲進一步推動人民幣國際化提供了難得契機。新冠疫情以來,由於美國財政赤字持續大幅攀升,聯邦政府債務擴大速度明顯加快,同時美國又將美元“武器化”,導致美元信用持續走弱,各國央行外匯儲備進一步多元化。近年來,全球主要經濟體,尤其是新興市場國家央行紛紛採取行動,加快外匯儲備資產配置多元化,減少對美元資產的持有。美元的佔比從1999年的71%高點降至2024年四季度的57.7%,爲近20年來的最低水平。與此同時,人民幣在國際儲備中的佔比則逐步上升。截至2024年四季度,全球外匯儲備中的人民幣資產總額約爲2470億美元。80多個國家和地區的央行或貨幣當局將人民幣納入了外匯儲備。伴隨着我國經濟不斷壯大和進一步融入世界經濟,未來五年,這一趨勢有望延續,人民幣有望成爲新興市場國家尤其是金磚國家、資源出口國、對外貿易大國外匯儲備組合中的“核心非美元貨幣”之一,佔比穩步提升。

應該清醒地看到,迄今爲止,人民幣國際化雖持續進步,但水平依然不高,全球範圍的“去美元化”過程尚未從根本上改變美元獨大的基本格局。爲了切實提升人民幣的跨境支付結算功能、定價和交易功能以及國際儲備功能,有效和穩健地推進人民幣國際化,“十五五”時期需要積極理性地加以謀劃,加大重要和核心領域的實施力度。

加強人民幣跨境使用與產業鏈、供應鏈優勢深度融合。我國作爲全球第一製造業大國,在新能源、高端裝備、數字經濟等戰略性新興產業領域已構築起技術壁壘與產能優勢,“十五五”時期新質生產力的蓬勃發展將推動我國製造業實現從規模領先到科技賦能的迭代升級,形成了覆蓋上下游、貫穿研發製造銷售的完整產業鏈供應鏈體系,這爲人民幣國際化與產業生態深度融合提供了堅實基礎。一是依託高技術產業鏈主導地位擴大結算份額。鼓勵新能源、高端裝備、數字經濟等優勢產業的龍頭企業在“出海”過程中,以人民幣定價結算跨境貿易與投資,並通過“鏈主企業”帶動上下游供應商、物流服務商等配套企業使用人民幣,形成“核心企業示範—供應鏈協同—全鏈條滲透”的傳導效應。二是以產業鏈供應鏈安全需求強化人民幣避險功能。針對全球產業鏈重構背景下,新興市場國家對“減少美元依賴、規避匯率波動”的迫切需求,依託我國在關鍵原材料、中間品供應中的話語權,推動資源進口國與生產國接受人民幣作爲支付工具,並配套建設人民幣定價的供應鏈金融服務平臺,幫助境外企業鎖定人民幣資金成本,提升人民幣在“穩鏈”“保供”場景中的吸引力。三是通過制度和流程創新打通人民幣跨境循環堵點。擴大更高水平貿易投資人民幣結算便利化試點範圍,將更多高技術企業納入“白名單”,支持銀行爲產業鏈上下游企業提供“本幣優先”的跨境收付、資金池管理、匯率避險等綜合服務;推動人民幣跨境支付系統(CIPS)與產業鏈供應鏈數字化平臺對接,實現貿易流、資金流、信息流的“三流合一”,提升人民幣在複雜供應鏈網絡中的流轉效率。

深化人民幣在大宗商品貿易領域的應用。我國是全球第二大經濟體、最大的製造業貿易國和第二大投資國,我國作爲全球最大的大宗商品進口國與消費國,在原油、鐵礦石、銅等關鍵品類的進口量長期佔據全球領先地位,巨大的市場體量爲人民幣介入大宗商品定價與結算提供了不可替代的現實基礎,也讓以大宗商品爲錨推進人民幣國際化成爲必然選擇與可行路徑。未來,我國應通過以大宗商品定價權爲戰略支點,加快推動人民幣在大宗商品定價與結算中的實質性突破,推動人民幣從“邊緣貨幣”向“關鍵定價貨幣”躍升。一是對於原油、鐵礦石等重點品類,在前期已取得階段性突破的基礎上,應緊密圍繞人民幣國際化戰略目標,持續優化交易規則(如延長交易時間至覆蓋歐美主要交易時段、擴大交割品種至更多符合國際市場需求的基準品級),並配套倉儲物流、套期保值等一體化服務,吸引更多境外產業客戶、金融機構及主權財富基金等國際投資者使用人民幣參與交易,推動人民幣從大宗商品貿易結算貨幣向定價貨幣、投資貨幣升級。二是推動試點成果向全品類延伸。在原油、鐵礦石取得突破的基礎上,將經驗複製推廣至銅、鋁、鋰、鈷等新能源金屬,以及大豆、棕櫚油等農產品領域,尤其是依託共建“一帶一路”國家農業合作項目,推動人民幣在棕櫚油、橡膠等大宗商品貿易中的使用,逐步構建“人民幣大宗商品定價生態圈”。三是強化“定價—結算—儲備”閉環支撐。完善CIPS與大宗商品交易平臺的直連,提升人民幣結算的效率與安全性。同時,鼓勵資源出口國將人民幣收入用於購買我國工業製成品或投資人民幣定價金融資產,形成“大宗商品貿易用人民幣結算—人民幣回流至我國市場—出口國持有人民幣資產增值”的良性循環,從根本上增強境外主體使用人民幣的黏性。

針對不同區域的特點,實施差異化的推進策略。歐洲、東盟和中東地區是我國最重要的經貿夥伴,是人民幣國際化發展的重點區域。鑑於這些經貿夥伴各自具有不同的國際經濟特點,可以針對性地拓展人民幣使用。歐洲是歐元跨境使用的核心區域,長期以來對人民幣跨境使用接受度不高,但近年來隨着“去美元化”發展和美元信用的弱化,人民幣使用的接受程度大幅上升,形成了良好的發展態勢。2024年雙邊人民幣跨境收付8.9萬億元,同比增長13.1%;歐洲全域開展跨境人民幣業務,290家銀行加入了CIPS,基本實現了歐洲大陸全覆蓋;英國、俄羅斯等歐洲國家與我國央行簽署了互換協議,規模約達1萬億元;部分國家的金融機構還發行了“熊貓債”,倫敦和法蘭克福已成爲全球重要的離岸人民幣中心;歐央行早在2017年就將人民幣納入了外匯儲備,體現出對人民幣信用的認可程度趨於上升。隨着市場使用人民幣規模的進一步擴大,歐央行和歐洲各國央行儲備中人民幣佔比會持續增加。鑑於歐洲與我國緊密的經貿關係和發達的金融市場,未來應在貿易支付結算、商品定價和交易、官方外匯儲備等領域全面拓展跨境人民幣使用。東盟是我國最大的貿易伙伴,雙邊人民幣跨境收付發展迅速,2024年同比增長50%,2020—2024年年均增幅達21%。我國與東盟貨物貿易人民幣收付深度綁定,尤其是在電子元件、農產品、機械裝備等貨物貿易中,人民幣已成爲普遍可接受的選項。正因爲如此,未來人民幣在東盟的跨境使用應在貨物貿易中進一步深入拓展。中東是我國重要的能源進口來源地,近年來開始投資人民幣資產。伴隨着全球能源市場供求格局的進一步多元化,我國應儘快爭取在能源貿易人民幣結算實現突破,同時支持中東國家加大力度投資我國金融市場。

提升中資金融機構的跨國經營水平,加大力度投放人民幣跨境信貸。在全球金融市場,中資金融機構尤其商業銀行是經營跨境人民幣業務的主要載體。歷史上英國和美國的商業銀行都是在全球經營本幣的主要金融機構。未來,中資商業銀行的經營能力包括金融產品與服務是否符合需求、便利與否、是否豐富,關係到人民幣的可接受程度。因此,未來中資銀行需要進一步發展以人民幣爲主要交易幣種的國際業務,不僅爲人民幣國際化提供機構網絡的支撐,而且還提供便利豐富的人民幣產品和服務,在重要的國際金融中心穩步發展離岸人民幣市場。通過中資金融機構提供便捷豐富、低成本的人民幣金融產品和服務,打造具有很高流動性的金融市場。以創新金融服務爲依據,豐富人民幣區域循環使用的場景,建立人民幣跨境流動的常態化渠道。信貸是商業銀行的核心業務和主打產品,也是各國經濟發展所需的重要資源。應把握人民幣利率持續較低的機遇,在嚴控風險的前提下,積極穩慎地投放人民幣跨境信貸,持續發展跨境人民幣資產業務,促進中資銀行跨境人民幣資產負債平衡。

發展全球離岸人民幣市場,探索境內離岸人民幣市場。離岸金融市場是貨幣國際化進程中的重要角色。人民幣國際化離不開離岸金融市場,未來人民幣國際化需要離岸金融市場深化的支撐。目前,全球人民幣離岸市場的框架基本構成,還形成了香港、倫敦、法蘭克福和紐約等重要的人民幣離岸金融中心。但總體上看,人民幣離岸市場的規模有限,市場的深度和廣度還有待於拓展。未來首先應通過資本和金融賬戶開放,爲人民幣離岸市場持續注入充足的流動性。其次,應積極推動以本幣優先爲原則的產品創新,創新發展人民幣貸款、債券、資管及衍生產品等金融產品,提升人民幣跨境流通和交易的便利性。再次,着力構建離岸人民幣生態圈,包括以代理行模式拓展服務網絡、增設人民幣清算行、完善CIPS、實現全球“7×24小時”不間斷的人民幣服務,推動支付、交易、託管等核心金融基礎設施的跨境對接,爲全球投資者提供安全、便捷的人民幣服務生態。此外,未來還有必要探索構建境內離岸金融體系,與全球人民幣離岸市場有效對接,爲貨幣當局調節和管理全球人民幣離岸市場提供便利、途徑和抓手,爲規避國際系統性金融風險創造條件。

增強人民幣資產的供給和吸引力。以“市場開放+產品創新+標準接軌”爲核心邏輯,進一步完善境內金融市場的多層次體系,豐富特色化金融產品,擴大人民幣金融資產的供給,增強人民幣資產對全球投資者的吸引力。例如,在股市領域,應持續優化互聯互通機制(如滬深港通、滬倫通等)的交易範圍與清算效率,擴大科創板、創業板對國際投資者的准入便利,推動A股納入更多全球主流指數並提高權重,鼓勵優質科技創新企業、綠色產業龍頭企業通過首次公開募股(IPO)、再融資等方式豐富股權類資產供給;在債市領域,重點擴容高評級人民幣債券市場規模,穩步增加國債、政策性金融債的發行體量,完善期限結構與付息機制,打造兼具安全性、流動性與收益性的核心標杆資產,支持符合條件的優質企業發行信用債、綠色債券、碳中和債等特色產品,建立健全債券違約處置機制與信用評級體系,降低國際投資者的信息不對稱成本。針對全球投資者的多元化需求,還應創新人民幣定價的衍生品工具,如利率互換、匯率期權、信用違約互換(CDS)等,爲境外資金提供完善的風險對沖渠道,以滿足和便利境外人民幣資金投資需求。在遵循“風險可控、循序漸進、雙向開放”的原則下,有必要適時加快推進人民幣在資本和金融賬戶下可兌換和匯率市場化,包括進一步健全境外人民幣回流機制,拓寬 RQFII、QFII 的投資範圍與額度管理效率,支持境外機構通過人民幣合格境外機構投資者制度、“跨境理財通”等渠道參與境內金融市場;完善匯率風險準備金、跨境資本流動宏觀審慎管理等政策工具,加強宏觀審慎管理與微觀市場監管的協同,構建適應本幣可自由兌換、資本項下自由流動的風險預警與調控框架,防範短期投機性資本衝擊,提升人民幣跨境交易的便利性與安全性。

持續完善人民幣跨境支付系統等基礎設施。經過16年來的發展,我國已基本建成了多渠道、廣覆蓋的人民幣跨境支付清算網絡,包括CIPS、商業銀行體系跨境系統以及中國銀聯、財付通、支付寶等商業機構構建的跨境零售支付網絡。其中,CIPS跨境人民幣主渠道的作用日益凸顯。截至2025年9月末,該系統已接入了1700餘家境內外參與者,業務觸達全球189個國家和地區的5000家法人銀行機構。未來持續完善人民幣跨境支付系統等基礎設施,將是人民幣國際化進程中不可或缺的關鍵一環。一是可強化技術自主可控能力。設立跨境支付核心技術專項研發基金,重點扶持國內企業在金融級安全芯片、服務器處理器、基礎軟件(操作系統、數據庫)、加密算法等關鍵領域的研發,減少對境外技術的依賴,建立跨境支付技術標準體系,推動自主研發技術在CIPS、銀聯等系統中的適配應用,並開展技術安全認證,確保系統核心環節不受地緣政治影響。二是可拓展跨境支付網絡覆蓋。針對共建“一帶一路”國家、東盟、中東等人民幣使用潛力較大的區域,可出臺專項接入扶持政策,設立專項補貼資金,簡化這些地區機構接入CIPS的審覈流程;推動CIPS與全球更多區域清算系統直連,構建輻射範圍更廣泛的支付清算樞紐。三是可推進前沿技術規模化應用。穩步推進多邊央行數字貨幣橋(mBridge)項目的試點擴容,在風險可控前提下,逐步探索將其應用場景從跨境貿易結算延伸至跨境投融資、綠色金融等高階領域,形成與CIPS互補的數字支付新範式。

在國際需求發展的推動下,通過上述針對性的政策安排,未來人民幣將在國際支付結算、大宗商品定價、跨境金融交易和官方外匯儲備中的使用程度穩步提升,有望全面超越英鎊、日元、澳元等貨幣的國際化層次,成爲國際貨幣體系中有重要影響力的一極。