【新股IPO】新國都正式遞表港交所 “A+H”上市能否緩解業績滑坡壓力?

金吾財訊 | 11月26日,新國都向港交所主板提交上市申請,中信證券爲獨家保薦人。

截至2025年三季度末,公司現金及現金等價物餘額達23億元,現金流儲備充裕;同期資產負債率爲29.15%,不僅較去年同期的30.92%有所下降,亦低於行業平均水平。也即是說,公司“不差錢”,公司也明確表示,赴港上市旨在進一步拓展國際市場和融資渠道,以增強公司的全球資源配置能力和市場競爭力,而非短期融資行爲。

行業紅利與牌照、渠道基礎形成局部支撐。博通分析近期報告預測,隨着我國外貿開放力度加大,出海企業需求增長將推動三方支付機構加速跨境佈局,2025年非銀支付跨境互聯網支付交易規模有望保持兩位數增速,爲行業提供增長底色。新國都在此領域具備一定基礎:一方面,已手握盧森堡PI、香港MSO、美國MSB等核心跨境牌照,是A股唯一持有盧森堡PI牌照的企業,合規資質覆蓋主要海外市場;另一方面,旗下跨境支付品牌PayKKa已接入Amazon、Lazada等主流電商平臺,理論上可借力平臺流量轉化業務。

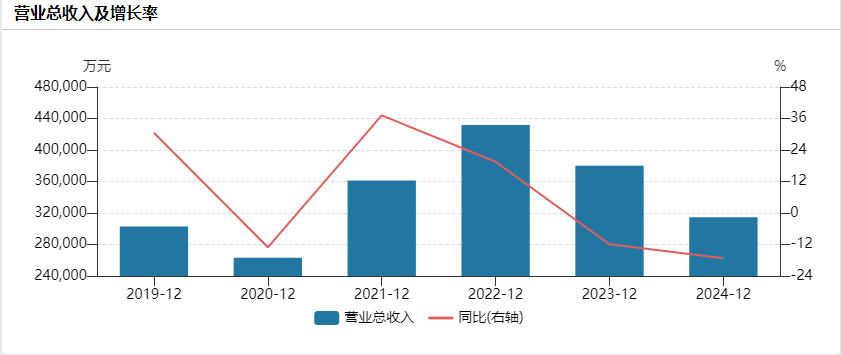

不過,新國都亦面臨不容忽視的經營隱患,首當其衝的是業績的持續滑坡。公司收入由2022年的43.15億元(人民幣,下同)逐步下滑至2024年的31.46億元,2025年上半年營收再降3.17%。淨利潤同時波動顯著,2024年公司擁有人應占溢利同比下滑68.98%至2.34億元,2025年上半年同比減少38.61%至2.75億元。

另據公司最新披露的2025年三季度財報,單季度表現呈現分化,第三季度實現營收8.16億元,同比減少5.93%;歸屬於上市公司股東的淨利潤則達1.32億元,同比大幅增長187.18%。

此外,公司歷史上多次高溢價併購均以“暴雷”收場。2015年新國都以2.52億元收購中正智能100%股權,2021年出售15%股權,代價爲1950萬元,2023年出售40%股權,代價爲3360萬元,55%股權合計僅售5310萬元,相較於初始2.52億元的收購成本,賬面浮虧8550萬元。更爲引人關注的是,2016年8月,新國都用5億元的巨資收購公信誠豐100%股權,當時收購溢價高達1287.68%,但2023年公司卻以1000萬元的代價悉數出售,此次併購賬面浮虧高達4.9億元。

業績滑坡,疊加頻繁的併購失誤與資產處置不當,暴露其投資決策與整合能力不足。而此次赴港實現雙上市後,公司治理成本與信息披露壓力將相應上升,這也將對其運營效率的穩定與優化帶來新的考驗。

公司名稱:深圳市新國都股份有限公司

保薦人:中信證券

控股股東:劉祥 持有公司已發行股本總額的24.32%。

基本面情況:

公司是一家深耕中國、覆蓋全球的行業領先支付技術服務供應商。公司的營運覆蓋整個支付技術產業鏈。憑藉策略性部署全方位、多場景及多形態數字支付服務,我們提供集“支付硬件+支付服務”於一體的模式,向生態圈內的用戶提供整合式、端到端數字支付技術解決方案。在技術與服務上持續創新的企業文化引領下,我們致力於在移動互聯與全球互動的時代,爲公衆提供無縫的一站式支付體驗。

行業現狀及競爭格局:

根據弗若斯特沙利文,以TPV計,中國第三方支付市場近年來保持穩健增長,從2020年的294.6萬億元增長至2024年的331.7萬億元,複合年增長率達3.0%。展望未來,隨着二維碼支付、聚合收單及數字人民幣持續融合,以及平臺型商戶對統一收單運營解決方案的需求日益增長,預計到2029年中國第三方支付TPV將達392.7萬億元,這意味着2025年至2029年複合年增長率將達3.7%。

2024年中國綜合數字支付服務市場的TPV爲268.6萬億元。公司2024年TPV於中國綜合數字支付服務提供商中排名第11位,市場份額爲0.5%。

2024年中國獨立綜合數字支付服務提供商貢獻的綜合數字支付服務市場的TPV爲45.7萬億元。公司2024年TPV於中國獨立綜合數字支付服務提供商中就TPV排名第7位,市場份額爲3.2%。

2024年中國聚合收單市場的TPV爲108.9萬億元,前十大綜合數字支付服務提供商佔市場份額總額的80.9%。公司2024年TPV於中國綜合數字支付服務提供商中排名第8位,市場份額爲1.4%。

2024年,亞洲POS終端的銷售量爲6500萬臺,前五大亞洲POS終端製造商佔市場份額總額的34.2%。公司2024年銷售量於亞洲POS終端製造商中排名第4位,市場份額爲5.2%。

2024年全球市場(除中國大陸)POS終端銷售量爲1.1億臺,前8名POS終端製造商佔總市場份額的42.4%。公司2024年銷售量在全球市場(除中國大陸)POS終端製造商中排名第8,市場份額爲3.7%。

財務狀況:

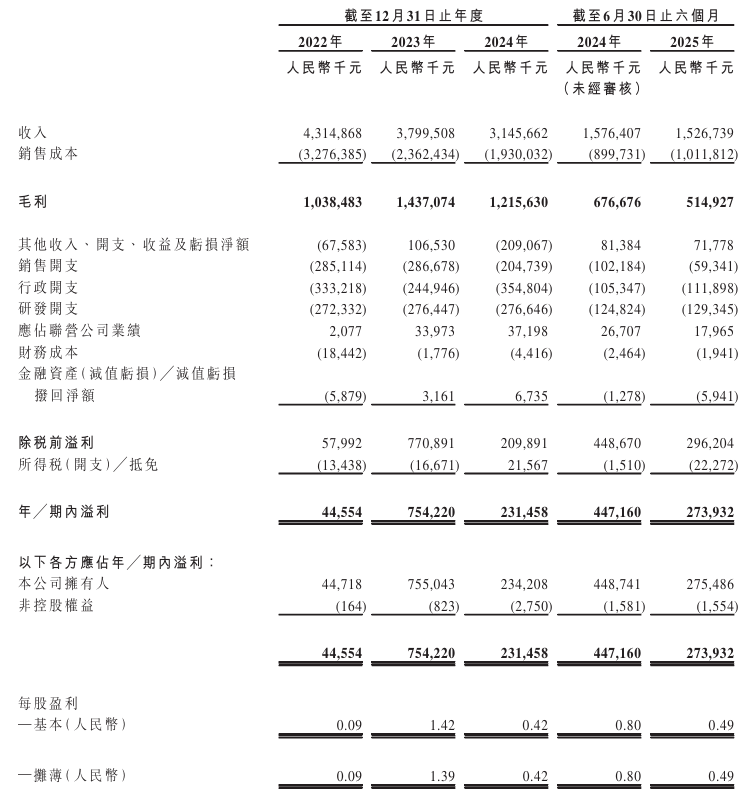

新國都於2022年-2024年分別錄得收入43.15億元、38億元以及31.46億元,2025年上半年收入15.27億元,同比減少3.15%。

2022年-2024年,分別錄得公司擁有人應占溢利4471.8萬元、7.55億元以及2.34億元,2025年上半年,股東溢利同比減少38.61%至2.75億元。

招股書顯示,公司經營可能存在風險因素(部分):

1、綜合數字支付行業受廣泛監管,適用於該行業的法律、法規或政府政策的任何變動,可能會給公司帶來額外負擔。如果公司未能有效適應或持續遵守不斷變化的監管體系,公司的經營、財務狀況及未來發展可能會遭受重大不利影響;

2、公司經營國際業務需要取得各種批准、牌照、許可及資質,若未能取得及維護適用於本公司業務及經營的必要牌照或許可證,則可能對公司產生重大不利影響;

3、公司所處行業面臨激烈競爭。若無法有效應對,公司的運營、財務狀況、業績及未來前景可能遭受重大影響;

4、公司在國際市場開展業務的戰略受制於諸多不確定性因素與風險,包括但不限於:遵守外國法律法規及行業標準、適應文化差異以及建立當地網絡;

5、若公司無法持續跟進行業尖端技術的發展,亦或公司未能開發或升級公司現有的服務與產品組合,公司的業務、經營業績、財務狀況及前景可能受到重大不利影響;

6、公司在研發方面的投資可能會在短期內對盈利能力產生負面影響,且可能無法產生預期成果;

7、若未能留住現有客戶、吸引新客戶或增加客戶羣的收入,可能對公司的財務狀況和經營業績造成重大損害。此等挑戰可能限制公司的增長潛力;

8、公司依賴業務合作伙伴(包括銀行、清算機構及支付網絡、跨境電商平臺、SaaS提供商以及聚合支付平臺)提供的關鍵服務及基礎設施,以維持及拓展公司的運營。倘該等合作伙伴未能充分履行其義務,或雙方關係出現任何中斷,或無法與彼等以可接受條款維持合作關係,均可能對公司的業務造成重大損害;及

9、公司依賴渠道合作伙伴對公司的產品及服務進行營銷及推廣,凡該等合作伙伴存在故意或過失不當行爲、其他不正當活動,或違反法律、公司內部政策或客戶政策,均可能損害公司的品牌形象、破壞聲譽,並使公司面臨潛在法律責任。

公司募資用途:

1、未來五年內透過在各本地市場建立本地化銷售及營運網絡,以加快公司的全球業務擴展計劃;

2、未來五年內提升公司的獨立研發與創新能力,以順應市場趨勢及客戶需求,完善本地支付生態並拓展服務應用範圍;

3、未來五年內在東莞設立智能總部,以此推動現有生產體系的智能化轉型。該總部由智能製造基地與AI研發中心構成;

4、拓展業務及實現客戶羣多元化,透過尋求戰略與收購機會,爲未來發展實施長期增長策略;

5、營運資金及一般企業用途。