【首席視野】李迅雷:對當前經濟熱點的一點思考

李迅雷系中泰國際首席經濟學家、中國首席經濟學家論壇副理事長

再過一個多月就到2026年了。最近參加各類研討會較多,至少表明相對於實體經濟,會議經濟的活躍度有所提升。現我把近期會議上發表的觀點歸納如下,供參考。

繞不開的房地產週期

從2000年到2020年房地產的長週期上行階段,大家幾乎都不相信房價還會下跌。朱寧教授寫的那本《剛性泡沫》非常暢銷,當然他當時是看空房地產的。我在2017年的博鰲亞洲論壇上有一個發言,認爲我國房地產將在2020年前後見頂。當時這個判斷引起很大爭議,因爲人性往往受制於“思維定勢”,也就是慣性。房價漲的時間長了,就以爲一直能漲下去,反之亦然。

兩三年前房價下跌初期,不少分析師認爲只要銷售面積到10億或者9億平米就見底了。我當時就提出這個邏輯本身就有問題,相當於你只通過觀察股票交易量來判斷是否見底,而不是看估值是否合理來判斷。我不喜歡用房價收入比來判斷估值水平是否合理,因爲很多城市的居民可支配收入的可信度存疑。用租售比(相當於市盈率的倒數)更清晰明瞭。國外核心城市的平均租售比爲4.1%,我覺得我國合理的租售比應該是3%左右,與二套房的貸款利率相仿。

目前我國核心城市的平均租售比估計在2%左右,相當於50倍市盈率,上海租售比應該不到2%,恐怕應該提高至3%,即接近30倍市盈率纔可能見底。香港的房價雖然高,但租金也高,租售比接近5%,相當於20倍市盈率。我國前10個月,房地產開發投資同比下降14.7%,似有加速下滑趨勢,這是否意味着大家又在形成一致看跌思維定勢?

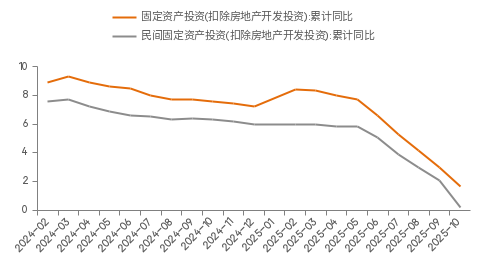

由於房地產是一個大行業,上下游產業鏈很長,涉及到從製造業到服務業等幾十個行業,2026年我國經濟仍將受到房地產下行的影響,如今年前10月民間投資增速降幅較大,達到-4.5%,即便剔除房地產投資,還是接近於零增長。同時,房地產下行對銀行、信託等金融業也帶來明顯的負面影響,好在我國金融機構絕大部分是國企,有各級政府作信用背書。要在西方國家發生房地產泡沫破滅時,通常會發生金融機構的破產倒閉事件。

民間投資增長弱於整體投資(%)

來源:WIND,中泰國際

2026年在政策層面應該防止房價加速下跌的風險發生,這就需要對這輪房地產下行的空間和時間有一個充分的認識——2021年以後,我國同時出現了城鎮化進程放緩、老齡化進程加速和總人口下降等多重壓力。

我曾多次建議設立房地產穩定基金,有人說房地產已經總量過剩了,但中國目前還有三億左右新市民,大部分都沒有購買住房;而且,我國人口的大城市化進程還遠未結束,如果三、四、五線城市可能存在總量過剩的話,今後一、二線城市可能還會存在結構性短缺的現象。

不少人認爲可以通過發展高科技來替代房地產,進而實現GDP穩增長目標,這就大大低估了房地產對GDP的貢獻和對就業的貢獻。2026年,房地產對固定資產投資的拖累依然存在,而製造業投資增速已經出現了回落趨勢,畢竟產能過剩問題會降低投資意願。

一個經濟體就像一個人,其各類器官的循環暢通必須保證,如呼吸系統、消化系統、代謝系統、血液循環系統等,房地產是經濟各大系統中的一個,如相當於消化系統;製造業的更新換代則相當於代謝系統,故房地產與高科技彼此不是替代關係,而是相互協同關係。

出口:有韌性但明年增速會放緩

在美國進口關稅大幅提升下,我國今年出口增速超預期,前10個月以美元計價的貨物出口金額增長5.3%,而年初大家都擔心今年出口負增長。近年來,我國資本與技術密集型產品佔比逐步上升,中間品和資本品出口增速好於終端產品,勞動密集型商品出口佔比下降,對新興市場出口顯著增加,這些都是出口韌性的體現。

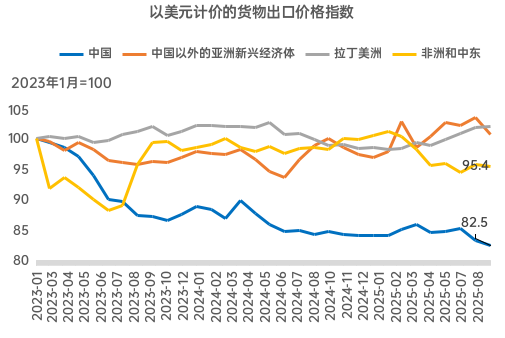

不過,今年美國和歐盟的進口增速確實也是超預期,其中,歐盟前10月商品進口(美元)累計增長7%,美國增長8.8%。此外,我國出口價格指數今年還是下行,從2023年至今累計下行了18%。

2023年以來中國出口價格指數大幅弱於其他新興經濟體

來源:Wind,中泰國際

但明年的外需估計沒有像今年那麼好了,美國的“搶進口”效應會消失。疫情以來中國出口份額增量主要來自於新興市場國家,如東盟和非洲,受這對兩大經濟體出口高基數的影響,明年出口增速估計也會有所回落。

此外,大國博弈存在長期性,關稅戰已經蔓延到產業鏈與供應鏈之戰。中美最近一次談判,看似美國作出了讓步,以降低關稅獲得中國稀土出口限制延後一年的待遇。但從長期看,實際上大反映了彼此都要做大自己的產業鏈,避免被對方“卡脖子”。也就是說,“和”只是一種策略,“鬥”則是長期的。而且,以美國爲代表的部分西方勢力實際上是想構造自己的產業鏈和供應鏈,以達到去中國化的目的。

四中全會提出,“大國關係牽動國際形勢,國際形勢演變深刻影響國內發展”,“必須積極識變應變求變,敢於鬥爭、善於鬥爭,勇於面對風高浪急甚至驚濤駭浪的重大考驗”。最近日本首相高市早苗又狂言要干涉我國統一問題,而日本的背後是美國,美國又代表了西方勢力。展望2026年,中美、中日的貿易額仍將減少;在被迫站隊的壓力下,來自非美經濟體的關稅風險也在上升。因此,在全面脫鉤大趨勢下未來的出口並不樂觀。

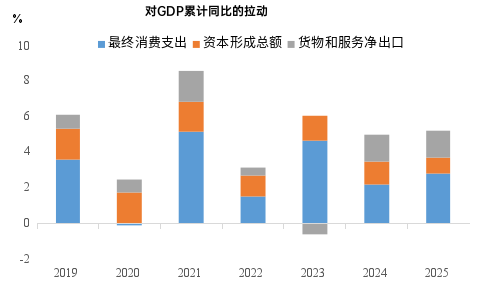

消費:對GDP的貢獻率將會上升

GDP用支出法計算的三駕馬車,分別是資本形成、最終消費和淨出口。今年如果能實現5%的增速,則最終消費的貢獻要超過一半以上,因爲資本形成(投資)的貢獻下降了。今後如果出口增速也下降,那麼,消費對經濟增長的貢獻率會越來越大。

消費對GDP的貢獻會增大

來源:Wind,中泰國際

但應該看到,今年的消費呈現前高後低的走勢,原因是今年以舊換新3000億的額度大部分已經在上半年用掉了,而去年以舊換新的1500億額度體現在去年下半年,這就導致去年下半年社零基數較高,故今年下半年在沒有進一步大力度促消費的情況下,消費增速放緩也符合情理。

當然,這些都是短期的或技術性因素,消費的長期提升,仍需要居民收入的增長和邊際消費傾向的提高。前者在房地產下行週期下很難出現超預期的收入增長,除非通過中央財政大力度補貼居民部門的方式。但目前我國廣義財政赤字率已經很高了,公共財政用於填補社保缺口的資金會越來越多,估計到2030年將超過4萬億元,佔公共財政支出12%以上。這是由於今後五年人口老齡化在加速,喫飯的人佔幹活的人比例越來越高。

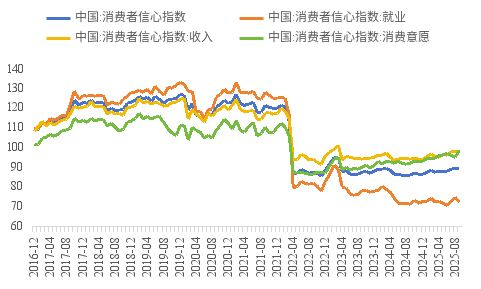

消費者信心指數及其分項

來源:Wind,中泰國際

後者則需要進一步完善社會保障水平或央行下調利率水平。從數據看,我國居民部門的償債率(每年還本付息額/可支配收入)偏高,接近與日本和美國的兩倍。因爲該數據比居民部門的槓桿率更能反映居民的實際債務負擔。

最後,財稅體制改革、國民收入再分配體制改革都是非常必要的。日本在失去30年中,其基尼係數並不高,但促消費的效果並不理想。因爲消費的主體是中低收入羣體,通過改革來增加中低收入羣體的收入佔比,對促消費是有利的。但改革往往是知易行難,而且改革有時間成本,需要有緊迫感。

應充分認識物價回升的難度

反內卷有利於物價合理回升,這是當前大部分人的共識。物價取決於供需關係,其中製造業投資是增加供給的。事實上,下半年以來製造業投資增速已經大幅回落。2019年至今年9月,出口高依賴行業、非高依賴度行業的製造業投資分別增長64.9%、47.3%。但2025三季度則分別下跌1.9%和0.6%。

因此,產能收縮有利於反內卷,但產能收縮幅度過大,又會減少製造業的增加值,從而不利於GDP增速目標的實現。同時,也不利於就業。故擴大消費需求應該是反內卷的最有效手段。然而,消費的擴大又需要居民收入增長,但居民收入提高主要有賴於就業率的上升,在勞動力短缺的情況下,收入提高就可以實現了。

問題是目前國內靈活就業者的數量越來越多,大學生畢業生面臨就業難的壓力。這就形成了所謂的菲利普斯曲線:失業率與通脹率呈現反比關係,失業率越高,通脹率越低。要讓通脹率回升,失業率得降下去。

日本2021年以後走出了通縮,當然與安倍晉三的國民收入倍增計劃有關,但還有一個因素是當老齡化率達到一定水平,勞動力越來越短缺,失業率就自然下降了。如日本大學畢業生目前的失業率水平就處在歷史的最低位,所以物價就回升了。當然,房地產的見底回升,更是一個拉動需求的重要因素。

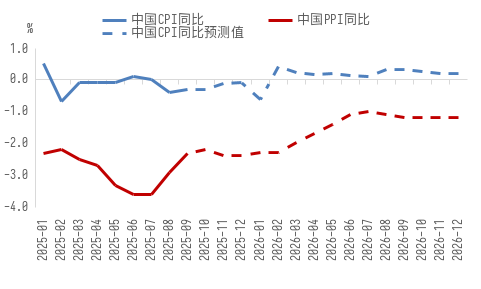

中國CPI、PPI的同比及預測值

來源:Wind,中泰國際

相比之下,我國的房地產下行週期還沒有走完,居民和民營企業部門的降槓桿還是繼續,這就決定了就業率的提升有很大難度,物價回升需要多管齊下才能奏效。例如,增加城鄉居民的社保總規模,尤其要面向中低收入羣體;通過放寬服務業的准入範圍來擴大就業,這就需要我國廣義財政赤字率進一步提高,但目前廣義財政赤字率水平已經大大超過西方國家了。

綜上分析,不難發現物價要回升不是一件容易的事,但必須推出有效的應對方案。

估計2026年GDP目標仍將爲5%

2020年確定到2035年實現人均GDP翻番,也就是2萬美元左右。由於2024年已經達到人均1.34萬美元了,故今後平均每年增長4%左右就可以實現該目標了。但由於中期規劃中還提出到2035年要成爲中等發達國家,目前聯合國和世界銀行對發達國家和高收入國家的定義均有差異,假設中等發達國家的人均GDP要在2.5萬美元以上,又假設到2035年我國總人口降至13.4億,在當前匯率水平不變的情況下,年均增速要達到5.3%才能實現,這個難度有點大。

但如果人民幣兌美元匯率能在2035年升值至6.5:1,則今後11年(含2025年)只需4.5%左右的增速。故對中期人均GDP目標能否實現,有多個不確定因素,一個是增長率、一個是匯率,一個是總人口。

在三個不確定的情況下,增長目標前面定得高一點總沒有錯。因此,估計2026年的GDP目標仍爲5%左右。

明年的積極財政政策將如何定?

如果2026年GDP的增速爲5%,那麼,財政政策必須更加積極。因爲2025年經濟增速的特徵是前高後低,意味着2026年穩增長的壓力仍比較大。當前,地方債到期壓力大,影響到地方政府的投資意願;居民邊際消費傾向降低,消費還沒有形成良性循環,居民部門仍在縮表:貸款少、存款多。

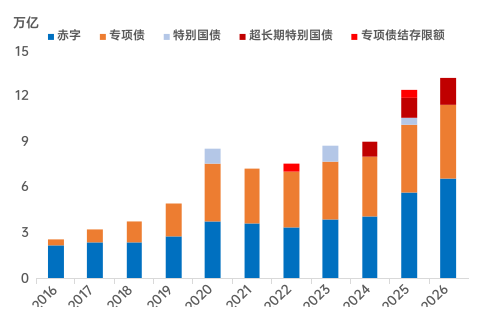

預計2026年廣義赤字將有1.3萬億元左右的增量:從11.9萬億元左右提高到13.2萬億元左右,對應的廣義赤字率從8.4%左右提高到9.0%左右。其中,公共財政赤字率從今年的4.0%提高到4.5%,對應的赤字約爲6.6萬億元。廣義財政赤字中,新增專項債額度或從4.4萬億提高到4.8萬億,同時發行超長期特別國債1.8萬億元,比今年增加5000億元。

近年中國的廣義財政赤字

來源:Wind,中泰國際

在經濟收縮時代,財政政策的作用要比貨幣政策大,應該積極發揮中央財政的槓桿作用。如地方債務問題也是繞不過去的坎,去年年末的6萬億元債務置換方案只是緩解了地方債務的壓力,但還是沒有徹底解決地方債務壓力。因此,期望2026年財稅改革能儘快推出。

貨幣政策:利率下調的空間有多大?

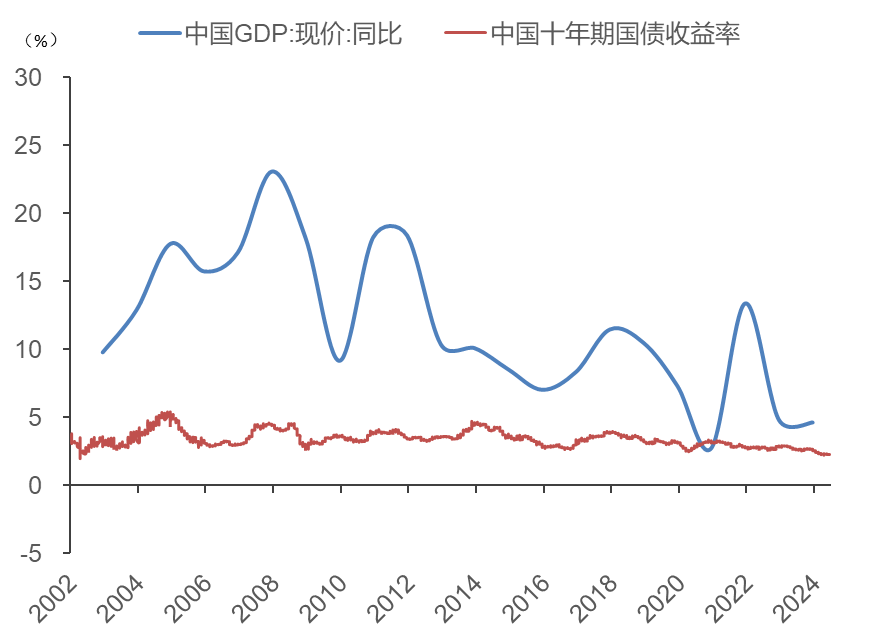

從市場供需關係的角度看,利率偏低的時候,需求就會增大,供給相對減少;我國在過去很長時間裏,都存在貸款需求大的現象,說明利率是偏低的。以十年期國債收益率爲例,從長期看,它應該逼近名義GDP增速,美國、日本乃至印度等諸多國家都是如此。

我國名義GDP增速與十年期國債收益率的缺口

來源:Wind,中泰國際

但我國在2021年之前,十年期國債收益率與名義GDP增速之間存在巨大缺口,說明過去我國的利率水平長期偏低。原因很簡單:利率是管控的,偏低的利率水平有利於投資,故中國長期的經濟增長模式就是投資拉動。

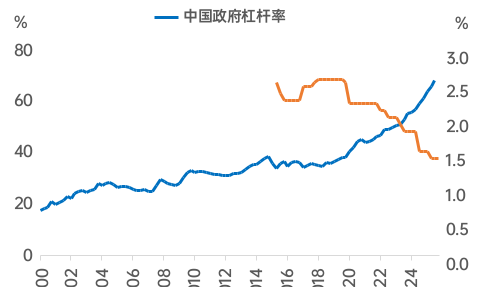

政府槓桿率的增速超過GDP增速

來源:Wind,中泰國際

如今,投資回報率已經大幅下降了,今年前10個月,固定資產投資增速已經爲負了。今年社會融資主要來自政府發債,民間投資和消費意願不足,銀行貸款貸不出去,因爲實際利率水平與20年前差不多。所以,2026年應該降息。

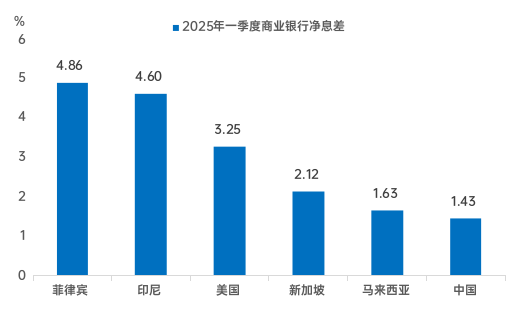

但降息又會導致銀行淨息差減少,我國銀行的平均淨息差約1.5%左右,在全球諸多國家中已經偏低了,加之我國銀行中間業務收入佔比較低,所以降息是兩難的選擇,估計2026年降息幅度在10-20個基點之間。

各國的商業銀行淨息差

來源:Wind,中泰國際

希望財政政策與貨幣政策要緊密協調和合作。尤其在當下企業和個人貸款意願下降的背景下,政府融資能夠起到定海神針的作用。如果中央財政能超預期地擴大超長期國債的發行規模,用於應對地方債務問題和穩樓市,如果央行能擴表,大量認購國債,這將極大提高市場對經濟增長前景的預期。

股市如何才能形成慢牛?

最近股市在4000點遇到了阻力,今後趨勢會怎樣呢?儘管去年9.24之後股市表現尚佳,但上漲的主要因素是估值提升而非盈利增長。從2021年至今,A股總利潤的增長大大落後於GDP的增速,但全社會債務的增長卻明顯快於GDP的增速。要一輪牛市,A股總利潤的累計增速必須超過GDP的累計增速。同樣,一個經濟體要實現良性循環,債務的累計增速要慢於GDP的增速。

如果用DDM宏觀模型來分析,風險偏好上升是本輪行情的核心驅動力。尤其在AI應用背景下,以科技股爲代表的中小市值公司的估值水平大幅提升,同時以銀行股爲代表的藍籌股的估值水平從去年以來也有提升。

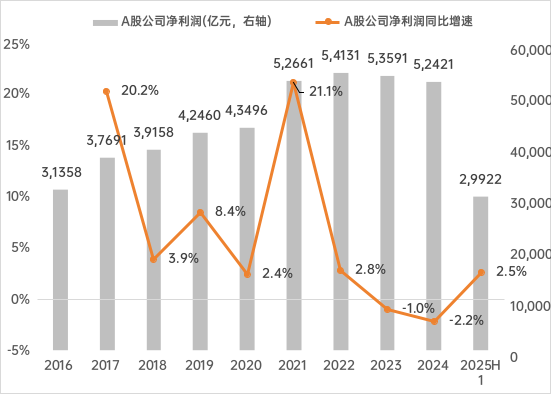

從最新數據看,前三季度A股上市公司合計營收53.46萬億元(+1.36%),淨利潤4.7萬億元(+5.5%),其中第三季度淨利潤同比增速達11.45%。這是否能成爲上市公司盈利增速開始好轉的拐點呢?還需要觀察。但如果PPI和CPI的長期低迷背景下,上市公司整體利潤的大幅回升似乎不太現實。

A股公司的淨利潤及增速變化

來源:Wind,中泰國際

觀察2000年以來的A股市場,發現除了14~15年由資金驅動的上漲,其餘每次市場整體大幅上行均與淨利潤增速的提高同步。所以,A股要形成慢牛的基礎是企業盈利能夠持續增長。

若把中美股市上漲進行歸因分析,發現從2020年到2024年,滬深300指數的全收益率爲1.2%,其中分紅貢獻了2.3%,估值貢獻了0.4%,企業盈利貢獻了-1.5%;而美國標普500指數的全收益率爲14.8%,其中企業盈利貢獻了9.3%,估值貢獻了3.4%,分紅貢獻了1.8%。縱觀全球股市,盈利對股指的貢獻都是大比例的,且盈利增長也會帶動估值水平提升。

在過去五年中,全球主要股指中,除了A股市場的滬深300指數、中證500指數和港股市場的恒生指數,其他市場大多都實現了企業總盈利的增長。說明盈利增長還是非常重要的,也是長期牛市的基礎。

要讓上市公司的盈利能夠持續增長,有幾種路徑,一是需要擴大需求,尤其是消費需求;二是要加速優勝劣汰步伐,該退市的退市,從而大幅減少虧損公司數量;三是要加大收購兼併步伐,因爲超大企業纔有定價權,能提高出廠價,從而提高ROE水平。但這三方面做起來都有相當大的難度。這是因爲房地產下行週期還在延續,樓市與股市之間不是蹺蹺板關係,而是相輔相成的。

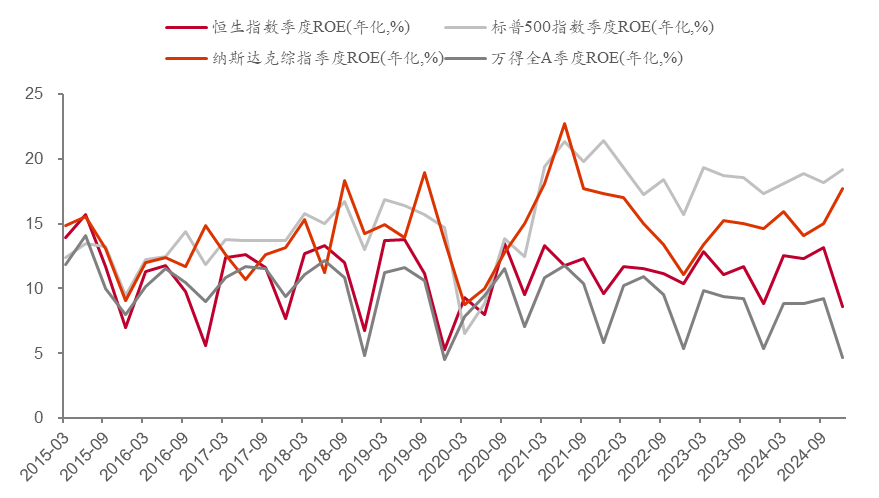

2018年以來A股和美股ROE中位數的分化

來源:Wind,中泰國際

從中美比較看,我國上市公司的ROE中位數大約不足美股的三分之一,這大致可以解釋爲何“盈利纔是股市晴雨表”的原因。我國要實現經濟高質量發展,任重而道遠。

不過,A股結構性牛市還是值得期待的,尤其進入AI時代,目前全球處於AI革命(人類第四次工業革命)的早期,美國M7加博通(40多倍的市盈率)的盈利水平和估值都明顯好於互聯網泡沫期(2000年)。而且,美國企業爲AI+的資本開支仍在擴大,給這些提供算力、算法和平臺的企業實實在在地增加了銷售額。

也就是說,美國的AI泡沫還沒有到破裂的時候,而中國也步入了AI+時代,且在十五.五期間將有大量的投資會參與到AI領域。故今年A股這輪科技股的大幅上漲還是順應了政策方向。關鍵還是在於要給企業做強做大做優提高良好的政策環境。在這樣一個分化時代,美國是結構性牛市,A股估計也不例外。

爲此,期望十五.五期間能出臺一批超預期、超常規的刺激政策,同時,期望改革能取得突破性進展。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。