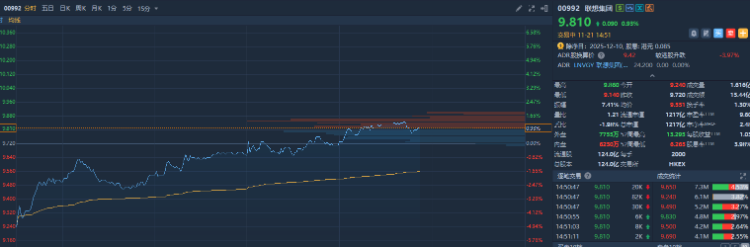

港股異動 | 聯想集團午後一度漲1%,業績超預期,中金、高盛等看好其供應鏈議價能力

華盛資訊11月21日訊,聯想集團午後轉漲,截至發稿,聯想集團漲近1%。

相關閱讀

11月20日,聯想集團公佈截至2025年9月30日的2025/26財年第二財季業績:當季營收同比增長15%至1464億元人民幣,創下財季歷史新高,並顯著超出市場普遍預期;經調整後的淨利潤同比增長25%,達36.6億元人民幣,淨利增速遠超營收增速。

高盛在研報中指出,三季度營收及毛利率基本符合預期,帶動毛利環比增長 13%,較高盛 / 彭博一致預期分別高出 6%/1%。儘管存儲芯片成本上升,毛利率仍穩定在 15.4%(2024 年三季度爲 15.7%),這反映出聯想在供應鏈中的強勁議價能力、出色的管理效能,以及產品結構升級對毛利率的支撐作用。調整後營業費用率穩定在 11.7%(2024 年三季度爲 11.8%),推動調整後營業利潤環比增長 20%,較我們的預期高出 11%。

華泰證券表示,和其他PC/服務器廠商相比,聯想在1)出貨量規模(全球PC 市場份額第一)、2)採購規模和供應鏈管理能力上(Gartner 全球供應鏈排名第8、亞洲第1)具備顯著優勢,抗行業週期能力較強。

中金表示,整體業績超出預期,主要由於:1)三大業務集團和全區域市場均實現雙位數營收增長,AI 相關收入業務營收佔比同比提升13ppt 至30%;2)運營利潤率提升。2QFY26 公司IDG 收入同比增長11.8%至151.07 億美元,運營利潤率爲7.3%。根據IDC,3Q25 全球PC 出貨量同比增長9.4%,聯想增速高於行業,PC 出貨量同比增長17.3%,龍頭優勢持續擴大,市佔率達到25.5%,中金判斷主要得益於AI PC 加速滲透和全球化供應鏈佈局下的效率優勢。根據公司官微,聯想在全球Windows AI PC 市場份額爲31.1%,穩居全球第一;具有五大AI 特徵的AI PC 產品在中國內地筆記本中的出貨佔比達到30%。展望後市,上游存儲供應緊張、漲價壓力下,公司擁有靈活的供應鏈管理、與關鍵元器件供應商長期合作關係,也建立了靈活的價格調整機制,具備較強的風險吸收能力,公司對2026下半財年PC 收入實現雙位數同比增長保有信心。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閱相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。