【首席視野】熊園:10月財政數據的4點關注

熊園、穆仁文(熊園 系國盛證券首席經濟學家、中國首席經濟學家論壇理事)

1、當月看,10月一般財政收入增速抬升,稅收收入延續高增是主要支撐,四大稅種收入表現分化,土地和房地產相關稅收增速降幅進一步收窄,非稅收入增速創近5年新低。一般財政支出增速放緩、支出節奏也慢於季節性,央地支出增速均放緩,基建、民生相關支出增速均大幅回落。10月政府性基金收入增速再度轉負,土地出讓收入降幅走擴;專項債發行完畢、疊加基數走高,政府性基金支出明顯放緩。

2、往後看,繼續提示:當前經濟有加速回落跡象、但無礙全年“保5%”,指向短期政策雖會“加力”,更多還是“託而不舉”。具體到財政端,當務之急是加快現有政策落地、形成更多實物工作量,明年財政有望延續積極,更加註重“投資於人”,節奏上也將前置發力。

3、短期看,有3點關注:1)12月上中旬政治局會議、中央經濟工作會議,關注對明年的政策定調;2)財政發力的落地效果,尤其是水泥、瀝青、挖掘機等實物工作量指標;3)短期政策的接續,重點關注Q4政策性金融工具、地方政府債券結存限額下撥、重啓買賣國債等政策的效果,以及各部門對明年以舊換新、謀劃新一批重大項目的“吹風”。

正文如下:

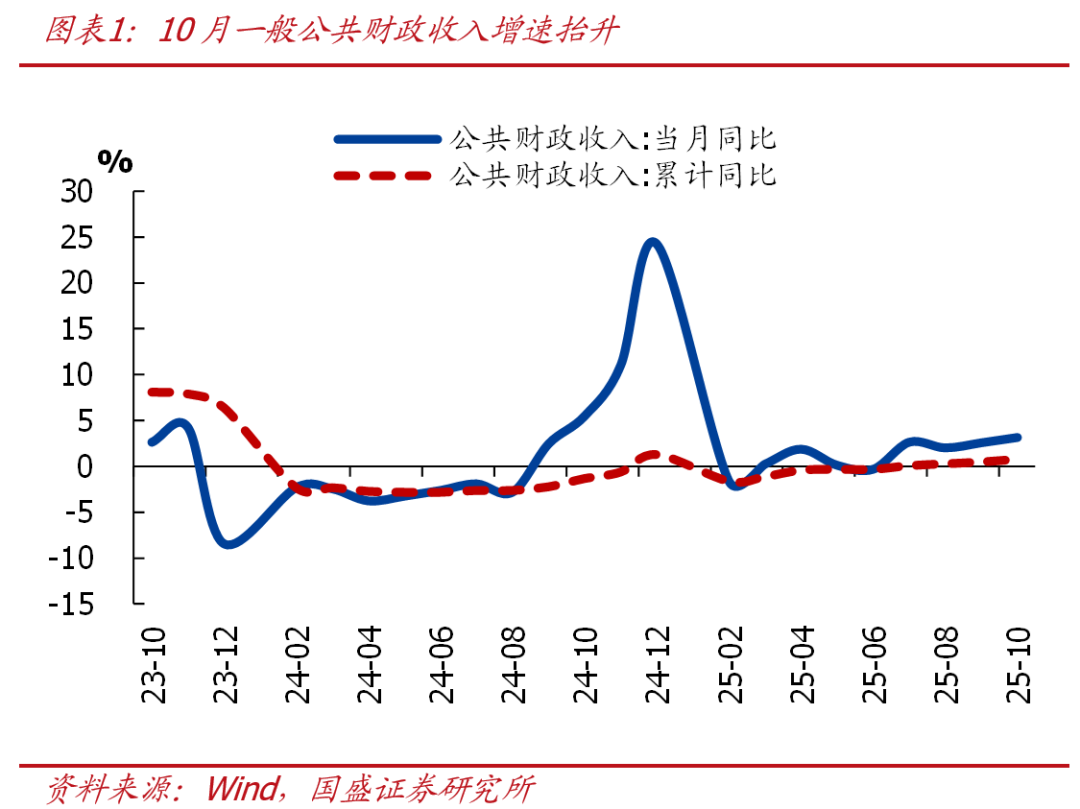

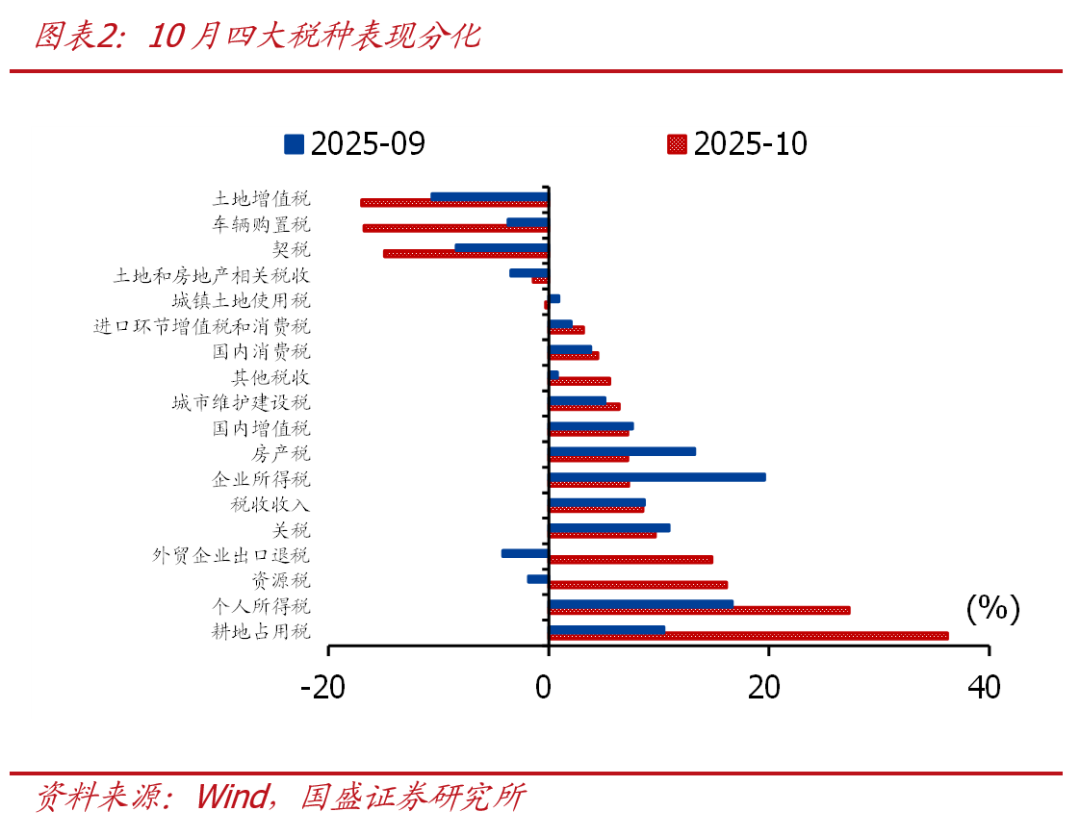

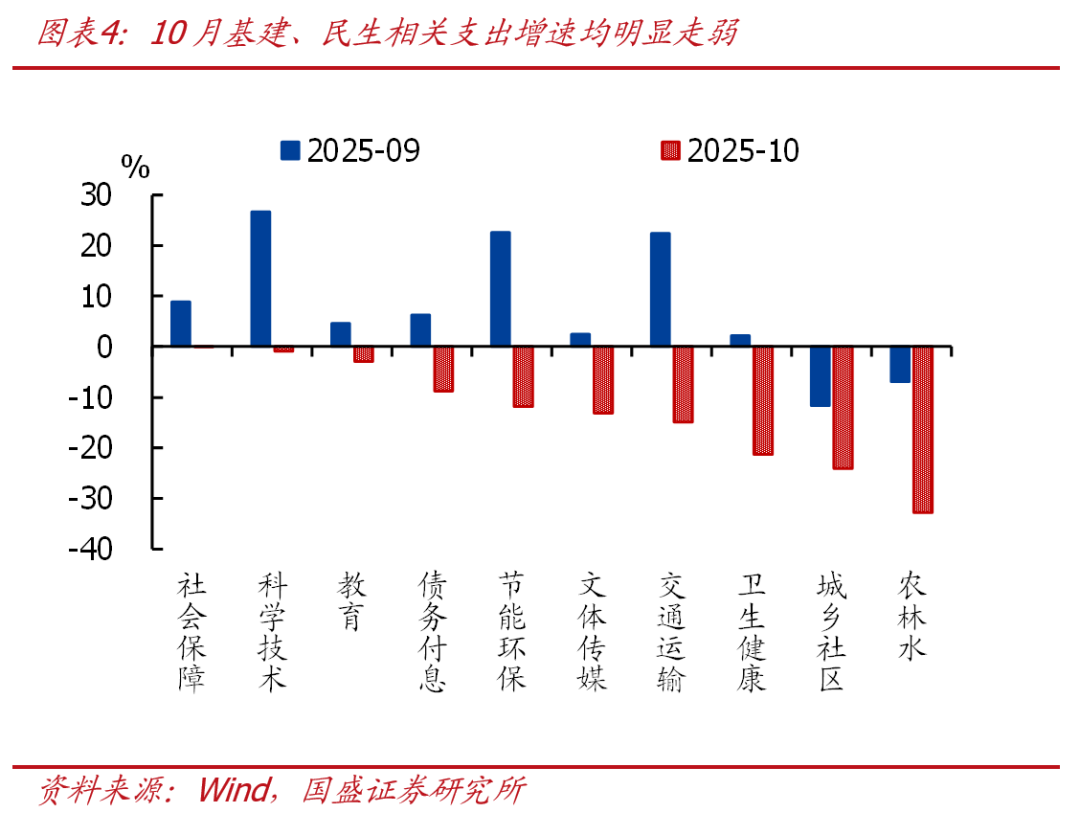

1、10月一般財政收入增速抬升,稅收收入延續高增是主要支撐,四大稅種收入表現分化,土地和房地產相關稅收增速降幅進一步收窄,非稅收入增速創近5年新低。一般財政支出增速放緩、支出節奏也慢於季節性,央地支出增速均放緩,基建、民生相關支出增速均大幅回落。

>總量看,10月一般財政收入增速抬升,稅收收入延續高增是主要支撐,非稅收入增速創近5年新低。10月一般財政收入2.26萬億,同比增長3.2%、較上月抬升0.57個百分點。其中,稅收收入2.07萬億,同比增長8.6%、與上月基本持平;非稅收入1914億,同比-33.0%,創近5年最低水平,與我們此前提示的一致:國有資產盤活較難持續,非稅收入增速中樞趨於回落,後續可能延續負增。

>稅收收入中,四大稅種收入表現分化,土地和房地產相關稅收增速降幅進一步收窄。四大稅種中,增值稅同比7.2%,較上月回落0.4個百分點,但整體仍延續較高增速;企業所得稅同比7.3%,較上月回落12.3個百分點,同樣延續較高增速,同期物價改善可能是主要支撐;消費稅同比4.4%,較上月抬升0.6個百分點,可能與汽車銷售較好等因素有關;個人所得稅同比27.3%,較上月抬升10.6個百分點,股市分紅增加可能仍是主要拉動;此外,土地和房地產相關稅收同比-1.4%,降幅較上月收窄2個百分點,房產稅同比增長7%是主要拉動。

>一般財政支出增速放緩、支出節奏也慢於季節性,央地支出增速均放緩,基建、民生相關支出增速均大幅回落。10月一般財政支出1.78萬億,同比-9.8%、較上月回落12.9個百分點。支出進度來看,10月一般財政支出佔全年比重爲6%、明顯低於季節性(近三年同期均值爲6.5%),1-10月累計支出進度爲76%、也低於季節性(近三年同期均值爲78.5%)。結構上看,地方財政支出同比-11.9%、較上月大幅回落14.9個百分點,是主要拖累,中央財政支出同比-1.0%、也較上月回落4.2個百分點。投向上看,基建相關支出同比-26.7%、較上月回落23.6個百分點,其中城鄉社區事務、農林水、交通運輸相關支出增速均大幅回落;民生方面,教育、社會保障、衛生健康相關支出增速也出現明顯回落。

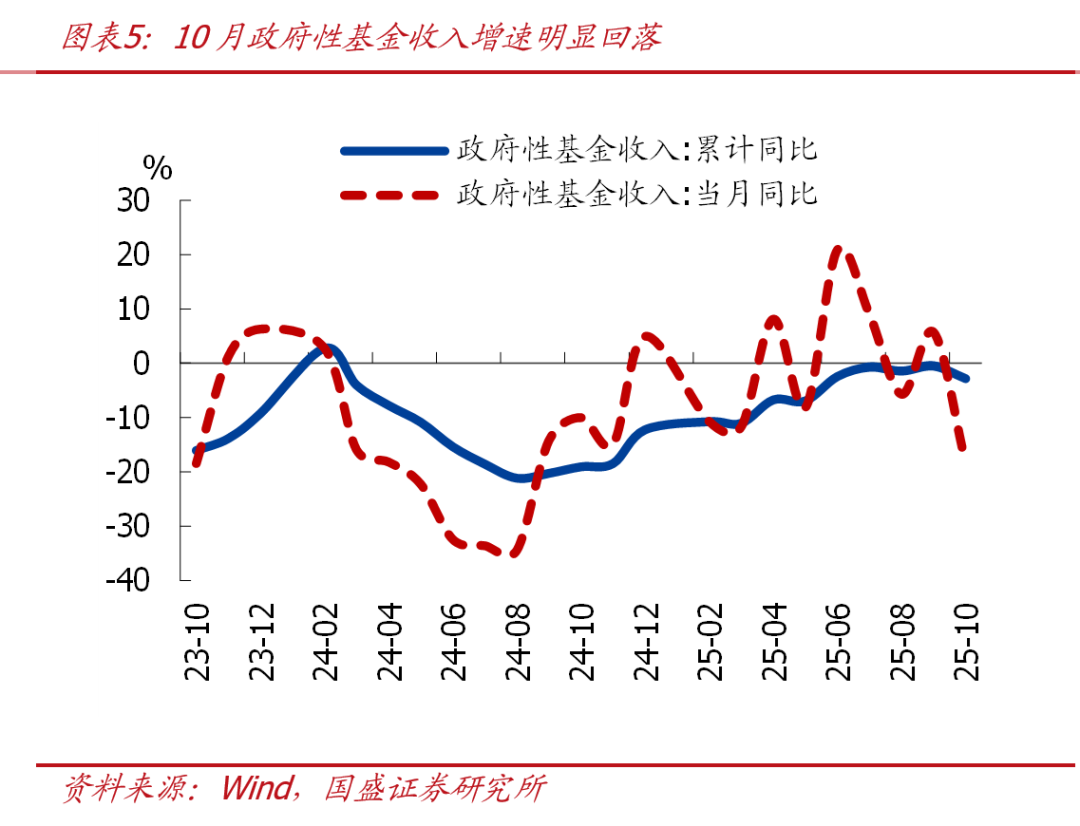

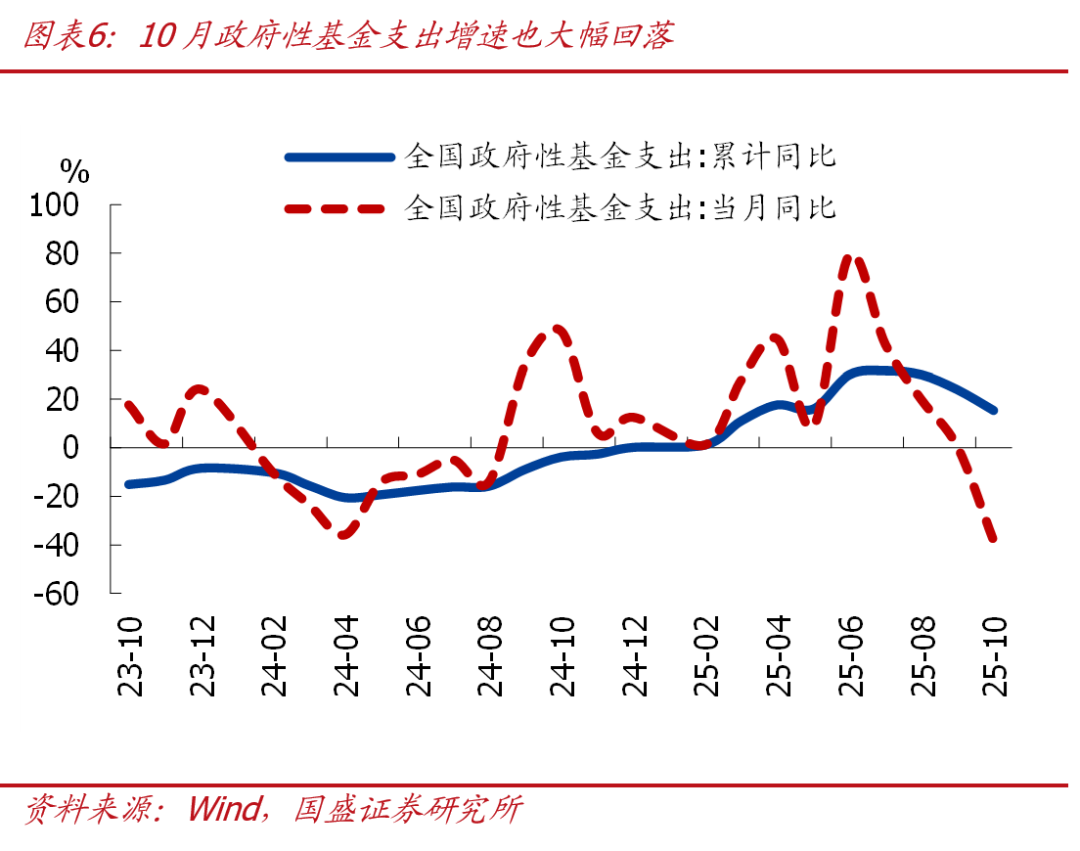

2、10月政府性基金收入增速再度轉負,土地出讓收入降幅走擴;專項債發行完畢、疊加基數走高,政府性基金支出明顯放緩。

>收入端看,10月政府性基金收入3756億,同比-18.4%、較上月回落24個百分點。其中,土地出讓收入2680億,同比-27.3%、較上月大幅回落26.3個百分點,是主要拖累項。往後看,我們繼續提示:鑑於10月百城土地出讓面積同比降幅走擴,土地出讓收入可能延續偏弱,政府性基金收入可能仍承壓。

>支出端看,10月政府性基金支出5968億,同比-38.2%、較上月回落38.6個百分點。其中,土地出讓收入安排的支出同比-30.8%;扣除土地出讓收入安排的支出後同比-42.3%、較上月進一步回落,一是去年基數偏高,二是同期專項債逐步發行完畢後、對政府性基金支出的支撐減弱。

風險提示:

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。