【首席視野】管濤:美元反彈無礙人民幣升值,“雙節”擾動消退

管濤、劉立品(管濤系中銀證券全球首席經濟學家、中國首席經濟學家論壇理事)

10月份,受多重不確定因素影響,全球金融市場波動加大,市場避險情緒升溫。主要非美貨幣走弱疊加月末美聯儲鷹派降息,推動美元指數反彈,但人民幣雙邊和多邊匯率齊升。

10月份,跨境資金雙向流動規模環比齊降,或反映了國慶中秋假期的季節性影響。當月,跨境資金由小幅淨流出轉爲大幅淨流入,或主要源於南下資金流入放緩。同期,外資加速減持人民幣債券,並繼續謹慎參與中國股市。貨物貿易項下資金淨流入增加,彰顯外貿韌性。

10月份,伴隨“雙節”假期開啓,銀行結售匯回歸平衡,市場主體結售匯意願此消彼長,與上月變化方向完全相反。這反過來驗證了9月份市場結匯意願顯著增強一定程度上是受部分企業節前結匯需求推動,而非完全由人民幣升值預期解釋。

本期專題:人民幣匯率存在顯著低估嗎?近期外圍市場重現“人民幣匯率低估論”,呼籲人民幣大幅升值。然而,無論從理論分析還是從價格信號看,難言人民幣匯率低估。不過,我們仍要進一步完善匯率形成機制,保持匯率彈性,警惕國際社會以人民幣低估爲由強化對華貿易保護主義動機。

風險提示:地緣政治風險超預期,主要央行貨幣政策調整超預期,國內經濟復甦不如預期。

正文

11月17日,國家外匯管理局發佈了2025年10月外匯收支數據。現結合最新數據對10月份境內外匯市場運行情況具體分析如下:

10月份,受中美貿易衝突再起、美國區域性銀行貸款暴雷、人工智能(AI)泡沫爭議加劇等多重不確定因素影響,全球金融市場波動加大,市場避險情緒升溫,10月16日標普500波動率指數(VIX)升至25.3,爲4月25日以來新高。當月,受主要非美貨幣走弱疊加月末美聯儲鷹派降息影響,美元指數累計上漲2.1%至99.8。在美元指數構成貨幣中,日元、英鎊、歐元兌美元匯率跌幅居前,累計分別下跌了3.9%、2.2%和1.7%。

10月份,人民幣匯率中間價由上月窄幅震盪重新轉爲上行,全月升值175個基點至7.0880比1。期間,境內外即期匯率呈現雙向波動,中美關係改善預期帶動10月27日至29日即期匯率快速走強,29日在岸即期匯率(境內銀行間市場下午四點半交易價,下同)升破7.10,爲2024年11月5日以來首次,但此後兩個交易日,鮑威爾打壓12月降息預期帶動美元指數反彈,月末境內外即期匯率分別回調至7.1135比1(CNY)、7.1224比1(CNH),較上月末升值幅度收窄至51個、63個基點(見圖表1)。

當月,人民幣匯率“三價”偏離幅度小幅擴大:中間價與在岸即期匯率日均偏離幅度由上月+0.3%擴大至+0.4%,CNH與CNY延續強弱互現格局,CNH較CNY日均偏離幅度由上月+0.2個基點擴大至+39個基點,表明人民幣匯率預期整體保持基本穩定。

10月份,在岸即期匯率均值升至7.1201,爲去年10月以來新高,滯後3個月和滯後5個月環比的即期匯率均值分別是連續第八個月、連續第六個月升值,前者漲幅由上月0.8%小幅收窄至0.7%,後者升勢放緩明顯,漲幅由上月2.5%收窄至1.2%,表明近期人民幣升值對出口企業財務狀況負面影響或有所減弱。

10月份,由於人民幣匯率在主要非美貨幣中表現相對強勢,人民幣多邊匯率指數延續上月升勢且升值加速:CFETS人民幣匯率指數、參考BIS貨幣籃子和參考SDR貨幣籃子的人民幣匯率指數累計分別上漲0.9%、1.2%和1.1%,上月CFETS人民幣匯率指數、參考BIS貨幣籃子的人民幣匯率指數僅分別上漲了0.2%,參考SDR貨幣籃子的人民幣匯率指數基本與前月持平(見圖表2)。

受國慶中秋假期等因素影響,跨境資金由小幅淨流出轉爲大幅淨流入

10月份,銀行代客涉外收入和支出規模環比分別減少581億、1123億美元,後者降至5719億美元,爲年內次低,而上月銀行代客涉外收入和支出則分別增加了429億、492億美元。跨境資金雙向流動規模下降,或反映了國慶中秋假期對跨境收付的季節性影響。由於銀行代客涉外支出環比降幅較大,涉外收付款由上月淨流出31億美元轉爲淨流入511億美元,創今年以來新高,但近兩個月銀行代客涉外收付款月均順差爲240億美元,低於今年2月至6月月均順差308億美元。

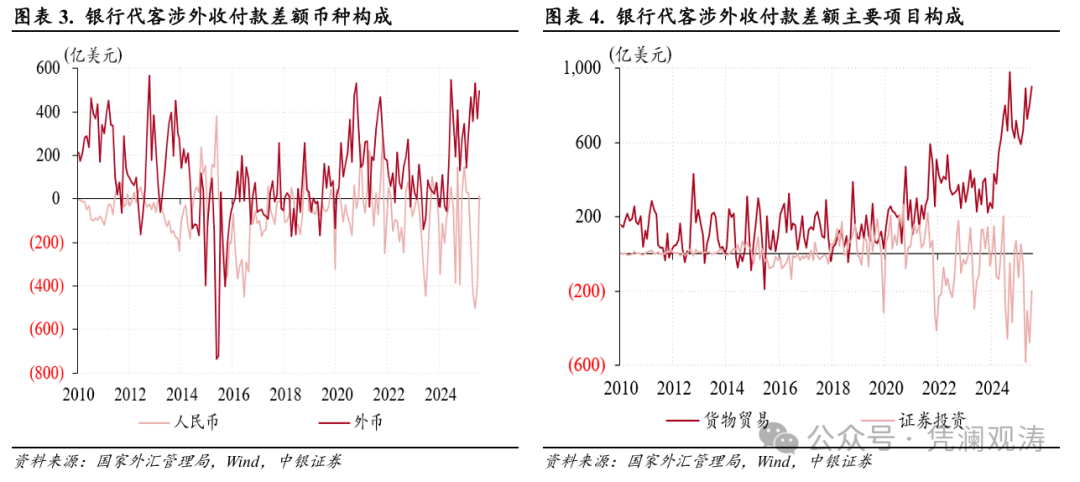

分幣種看,人民幣涉外收付款時隔四個月重回順差16億美元,環比增加414億美元,外幣涉外收付款順差環比增加128億至496億美元,歷史排名第五,且爲年內次高,二者分別貢獻了銀行代客涉外收付款順差增幅的76%、24%(見圖表3)。

分項目看,證券投資仍然是銀行代客涉外收付款重回順差的主要貢獻項,貢獻率爲51%,貨物貿易、直接投資、收益和經常轉移、服務貿易貢獻率分別爲18%、13%、12%、10%(見圖表4)。

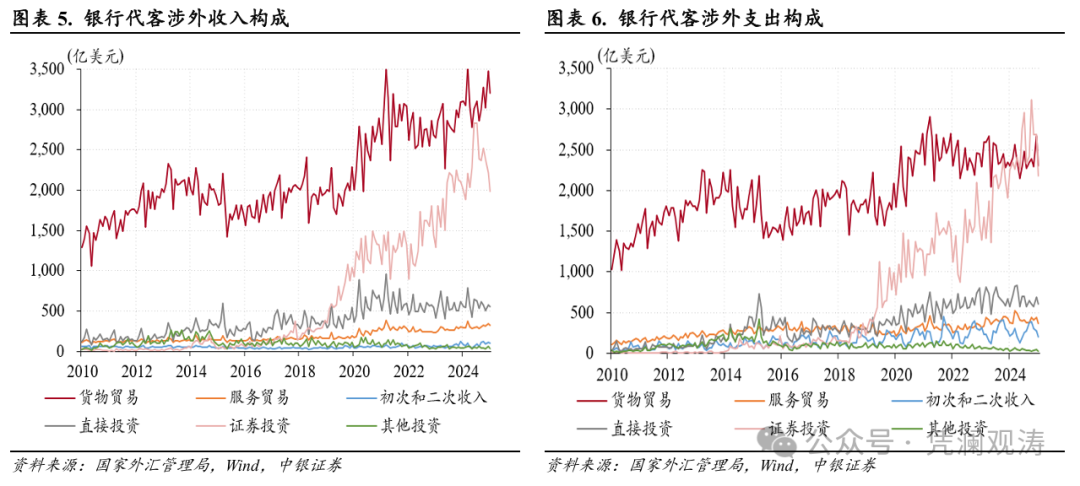

10月份,證券投資項下涉外收付款爲連續第五個月逆差,但逆差規模降至200億美元,爲7月以來新低。其中,證券投資項下涉外支出和收入規模環比齊降,分別減少509億、233億美元,這可能與恒生指數回調、南下資金流入放緩,以及外資加速減持人民幣債券有關。

根據中債登、上清所數據,10月份境外機構持有境內人民幣債券餘額連續第六個月減少,並且降幅由上月446億元擴大至542億元。其中,外資持有的政策性銀行債餘額由上月增加209億元轉爲減少了171億元,同業存單餘額降幅由上月581億元擴大至733億元,但記賬式國債由此前連續四個月減少轉爲上漲387億元。外資加快減持人民幣債券可能與遠期美元貼水幅度繼續收窄、人民幣債券吸引力減弱有關。當月,1年期美元對在岸人民幣掉期點的貼水幅度連續第五個月收窄,均值降至1268個基點,爲2022年9月份以來新低,1年期美債收益率較外資鎖匯後買入的中債收益率平均高出了0.4個百分點。

與此同時,外資繼續謹慎參與中國股市。根據國際金融協會(IIF)數據,10月份新興市場外來證券投資淨流入269億美元,多於上月淨流入211億美元,其中流入中國以外的股票資金規模爲94億美元,爲2024年以來新高,中國股票由上月淨流出轉爲淨流入35億美元,但遠低於5月至8月淨流入規模[1]。另據摩根士丹利稱,10月份外資流入中國股市規模放緩至22億美元,其中被動型基金流入32億美元,主動型基金流出10億美元[2]。

受“雙節”因素影響,10月份貨物貿易項下涉外收支由上月齊升轉爲齊降,但由於涉外支出環比降幅大於收入降幅,因此貨物貿易涉外收付款順差延續上月升勢,環比增加97億至901億美元,歷史排名第二,繼續發揮跨境資金流動的穩定器作用,同時彰顯了我國外貿韌性。

當月,直接投資、收益和經常轉移、服務貿易涉外收付款逆差環比分別減少68億、66億和55億美元,均由涉外支出規模季節性回落所致。需要指出的是,服務貿易涉外收付款逆差降至49億美元,爲2023年3月以來新低,即便考慮了上月,近兩個月逆差均值爲77億美元,仍然是近三年以來同期新低,表明居民跨境出行需求或有所減少。

伴隨“雙節”假期開啓,銀行結售匯回歸平衡,市場主體結售匯意願此消彼長

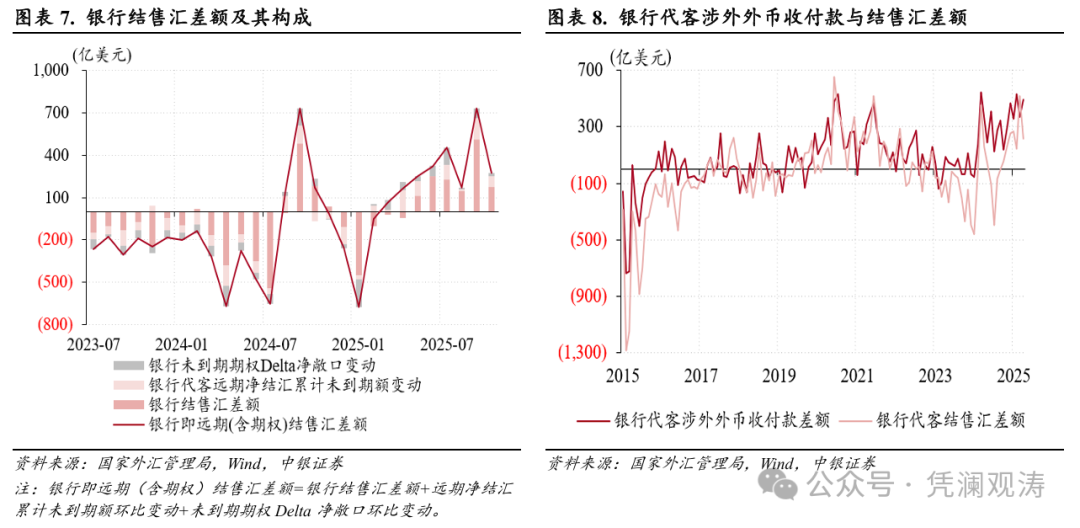

10月份,反映境內主要外匯供求關係的銀行即遠期(含期權)結售匯(以下簡稱銀行結售匯)連續第八個月出現順差,順差規模由上月734億美元(歷史第三高)降至273億美元,減少461億美元。其中,銀行代客結售匯順差環比減少303億美元;遠期和期權淨結匯規模減少128億美元;銀行自身結售匯逆差增加30億美元;三者分別貢獻了銀行結售匯順差環比降幅的66%、28%、7%(見圖表7)。

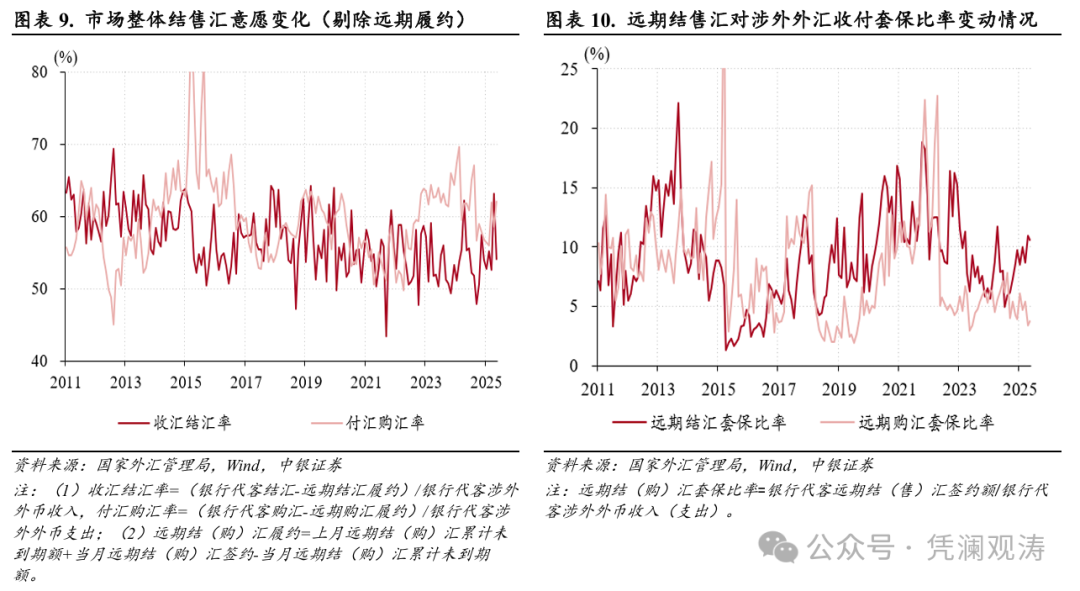

10月份,銀行代客外幣涉外收付款順差環比增加128億美元,銀行代客結售匯順差則不增反降,主要是因爲市場主體結匯意願減弱、購匯動機增強。當月,剔除遠期履約額後的收匯結匯率環比回落9.0個百分點至54.1%,付匯購匯率則回升了3.6個百分點至62.1%,與上月變化方向完全相反(見圖表8)。9月份市場結匯意願顯著增強,有觀點將此歸因於人民幣面臨較強升值壓力,對匯率走勢較爲樂觀。但正如上月外匯市場分析報告所述,不排除部分企業出於國慶中秋長假考慮選擇在節前結匯,進而推高了當月市場整體結匯意願。10月份,隨着長假開啓,市場主體結匯意願減弱。近兩個月收匯結匯率均值爲58.6%,較去年9月份仍然低了3.6個百分點。

與市場整體結售匯意願變化類似,外貿企業結售匯意願同樣呈現此消彼長態勢:以貨物貿易結匯規模佔涉外收入比重衡量的收入結匯率環比回落7.0個百分點至48.5%,由年內新高降至第六高;以貨物貿易購匯規模佔涉外支出比重衡量的支出購匯率則止跌回升,環比上升6.1個百分點至51.2%,爲年內次高。受此影響,貨物貿易結售匯順差與涉外收付款順差負缺口重新擴大,環比增加444億至524億美元,爲2月份以來新高(見圖表9)。當月,非金融企業境內外匯存款餘額重新轉增,較上月末增加190億美元。

10月份,遠期結匯簽約額環比減少47億美元,疊加遠期購匯履約額減少37億美元,使得銀行代客遠期淨結匯累計未到期額增幅由上月150億降至73億美元,貢獻了銀行結售匯順差規模降幅的17%(見圖表7)。當月,市場主體遠期結售匯意願基本穩定,其中遠期結匯和購匯套保比率環比分別回落0.4個、回升0.3個百分點至10.6%、3.7%(見圖表10)。

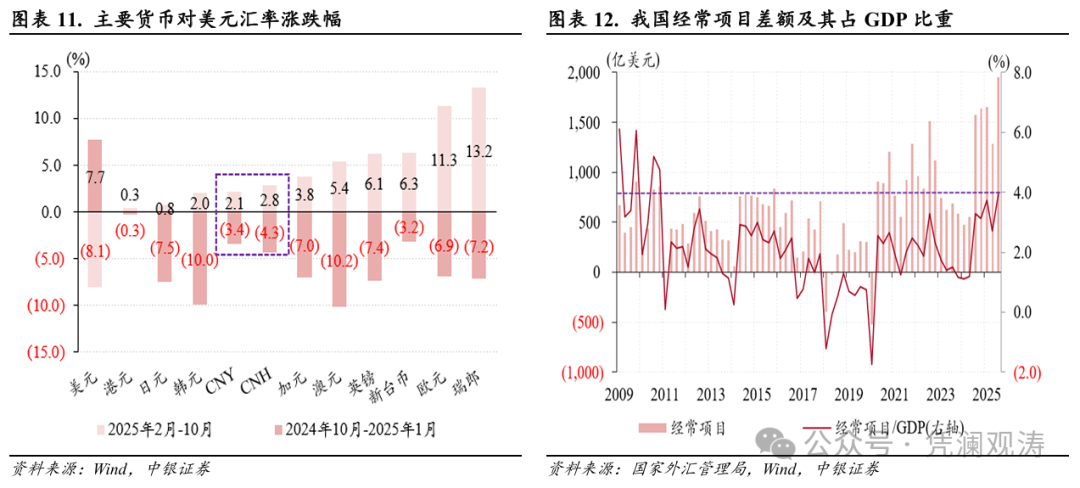

今年2月至10月,美元指數累計下跌8.1%,境內外人民幣匯率升值幅度不足3%,小於其他主要非美貨幣漲幅,因此人民幣多邊匯率指數總體趨於下行(見圖表11)。與此同時,面對特朗普關稅衝擊,中國出口展現出較強韌性。在此背景下,近期外圍市場重現“人民幣匯率低估論”,認爲人民幣對美元匯率保持基本穩定帶來的人民幣實際匯率下行,會擴大中國對外貿易順差,加劇中國與世界其他地區的貿易摩擦。他們以平息貿易保護主義浪潮爲由,呼籲人民幣大幅升值[3]。

判斷匯率是否存在高估或低估是相對於均衡匯率而言。所謂均衡匯率,是指經濟同時達到內外部均衡時對應的匯率水平。從對外部門看,經常項目差額與國內生產總值(GDP)的比值是否超過4%是判斷均衡狀態的重要標準。2011年以來,我國經常項目差額佔GDP比重持續位於國際認可的合理範圍內,表明我國對外部門始終處於平衡狀態(見圖表12)。但近年來我國發展不平衡不充分問題仍然突出,有效需求不足、物價持續低位運行,這或意味着人民幣匯率存在高估。

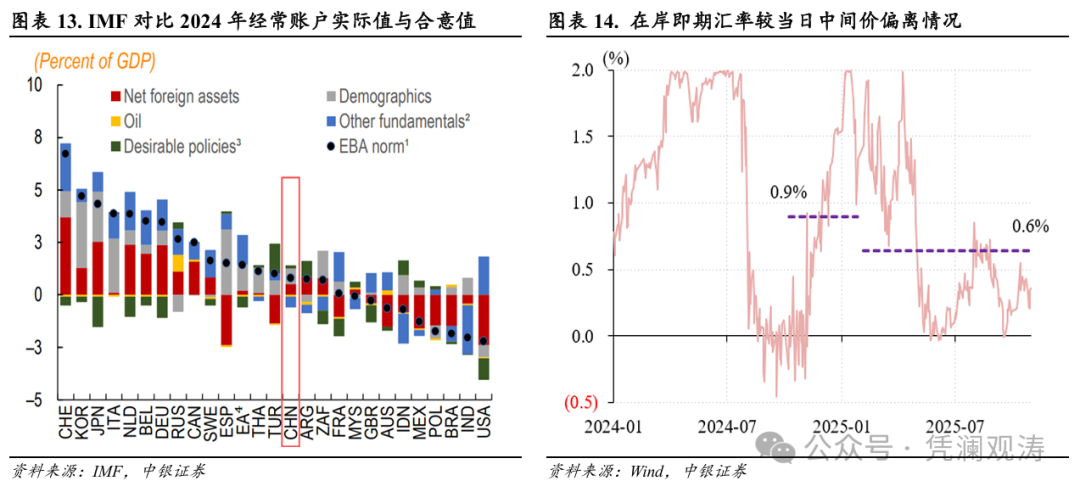

國際貨幣基金組織(IMF)在歷年《對外部門報告》(ESR)中,利用外部平衡評估法(EBA),測算出成員國的經常賬戶合意值,並將經常賬戶實際值與之進行對比,由此得出各個成員國經常賬戶是否過度失衡的判斷。今年7月份IMF發佈的最新報告指出,2024年中國對外部門略強於基本面隱含的合理水平[4],即認爲人民幣沒有明顯低估(見圖表13)。

雖然判斷匯率是否存在高估或低估通常是指實際匯率指數,但前述“人民幣匯率低估論”指出,人民幣對美元匯率保持基本穩定導致了人民幣實際有效匯率指數走弱。暫且不論國內外通脹差異對實際匯率的影響,如果僅強調雙邊匯率,在上述評判標準基礎上,還可以通過觀察人民幣對美元匯率預期情況,判斷人民幣是否存在高估或低估。

今年2月至10月,在美元指數回落、人民幣升值期間,在岸人民幣即期匯率較中間價日均偏離+0.6%,表明市場主體並未積累匯率補漲預期。這主要是因爲前期美元升值階段,人民幣匯率跌幅也比較有限,積累了貶值壓力。例如,去年10月至今年1月,美元指數累計上漲7.7%,境內外人民幣匯率貶值幅度不足5%,小於其他主要非美貨幣跌幅。期間,在岸即期匯率較當日中間價日均偏離幅度爲+0.9%,今年1月份一度觸及跌停板位置2%(見圖表14)。人民幣對美元匯率前期跌得少,後期自然就升得少。

不過,基於現實考慮,仍需警惕國際社會以人民幣匯率低估爲由,強化對華貿易保護主義動機的風險。潘功勝行長在“十五五”規劃《建議》輔導讀本中撰文指出,不斷完善人民幣匯率形成機制,堅持市場在匯率形成中的決定性作用,保持匯率彈性,發揮好匯率調節宏觀經濟和國際收支自動穩定器功能,爲自主、有效實施貨幣政策創造有利條件。同時,堅持底線思維,強化預期引導,堅決防範匯率超調風險[5]。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。