【券商聚焦】亞洲區域資金流動分化顯著,通脹與利率趨勢清晰

金吾財訊 | 11月18日,花旗發佈亞洲經濟與策略報告,聚焦區域資金流動、10月貿易數據及後續經濟指標預測。報告指出,當前亞洲市場呈現韓國資產外資流入回暖、印度貿易逆差創紀錄、多國政策利率維持穩定等核心特徵,爲資產配置提供參考。

一、亞洲地區資金流動:股市債市表現分化

股票市場

韓國股市迎來外資回流,11月外資流入趨勢大幅反轉,錄得淨流入約67億美元,此前兩月平均流入規模約46億美元。

臺灣股市外資流出加速,11月以來累計流出77億美元,創下2025年4月以來的最高紀錄。

東盟股市資金流動保持平淡,未出現明顯的資金集中流入或流出態勢。

固定收益市場

韓國債市外資流入重拾動能,11月以來累計流入74億美元,資金配置需求回升。

印度債市外資淨流入大幅收窄至11月以來的約2億美元。

本地資金動向

韓國散戶持續大舉買入外國股票,延續了10月創紀錄流出後的強勁配置勢頭。

臺灣地區投資者轉爲海外固定收益ETF的淨買家,不過買入規模仍相對溫和。

二、印度貿易逆差創歷史新高,國際收支預測調整

2025年10月,印度商品貿易逆差達到417億美元,創下歷史最高水平,花旗據此重新評估了其國際收支狀況。

貿易逆差環比擴大的核心原因之一是黃金進口增加,佔比達一半;報告預計,2025年11月至2026年3月期間,黃金進口量或出現回落,貿易逆差增速有望放緩。

10月非美商品出口下滑主要受節日因素擾動,並非需求根本性走弱,後續出口規模預計逐步回升。

非石油、非黃金類進口(如機器、消費品等)持續增長超預期,花旗已將2026下半財年相關進口預測上調120億美元。

調整後,2026財年印度經常賬戶赤字預測從GDP的0.4%上調至0.9%;預計2026財年三季度國際收支赤字爲190億美元,全年赤字規模爲50億美元。

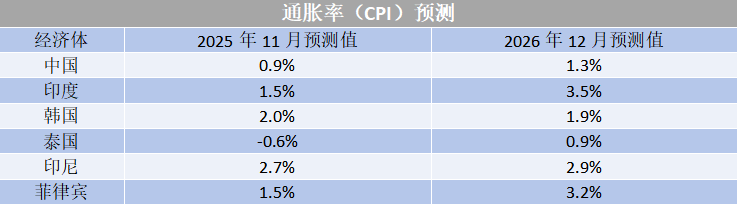

三、多國通脹與利率預測:整體保持穩定

政策利率預測

印度:2025年11月維持5.5%,預計2026年12月仍保持該水平不變。

韓國:2025年11月爲2.5%,預計2026年11月下調至2.25%。

馬來西亞:預計至2026年底,持續維持2.75%的政策利率。

印尼:從當前4.75%逐步下調,2026年3月降至4.25%後,維持該水平至年底。

中國:7天逆回購利率、三個月SHIBOR、十年期國債收益率或小幅下行,分別從現行1.4%、1.58%、1.81%逐步降至2026年底的1.2%、1.39%、1.75%。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。