王涵系興業證券首席經濟學家、中國首席經濟學家論壇理事

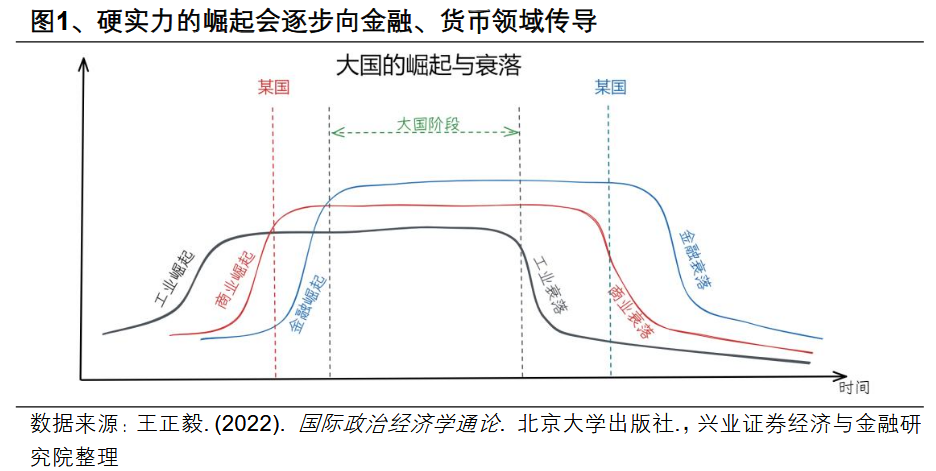

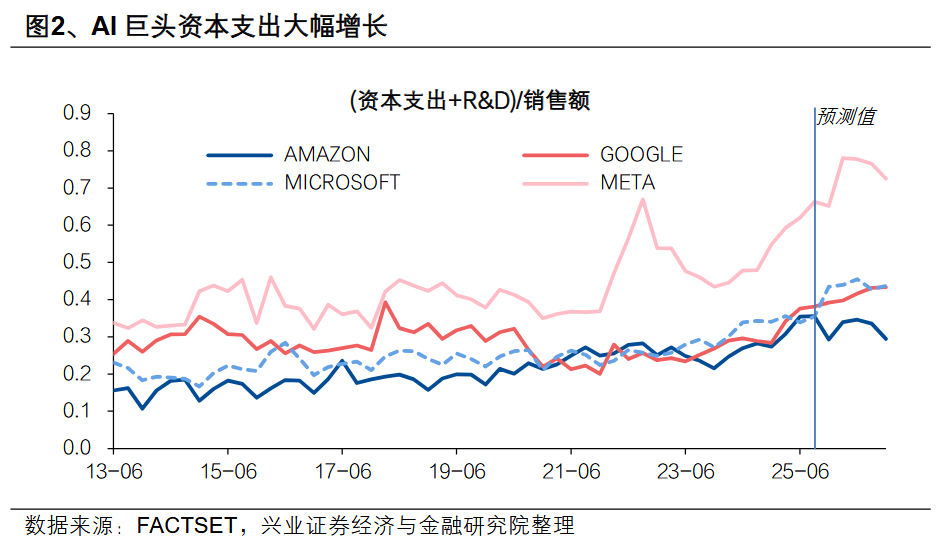

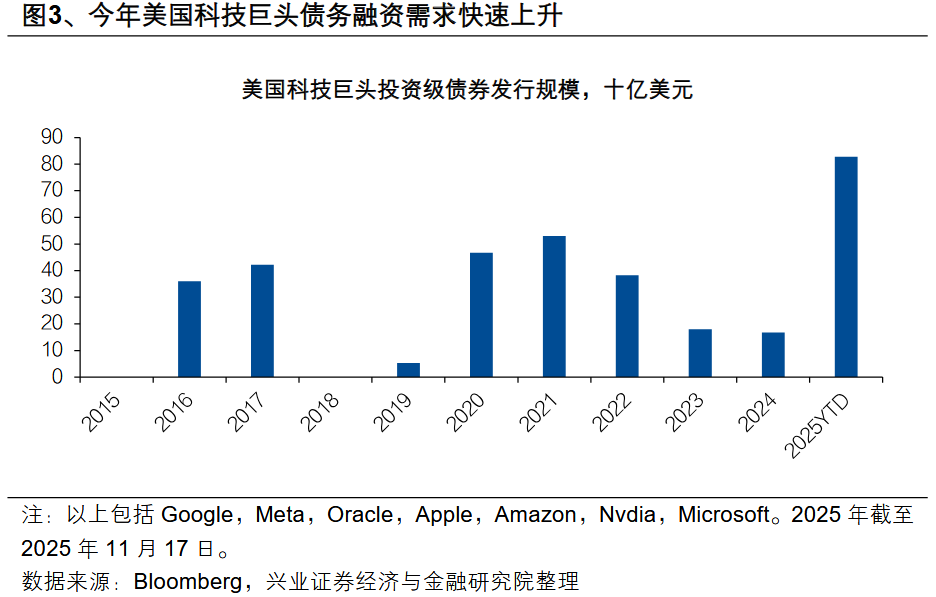

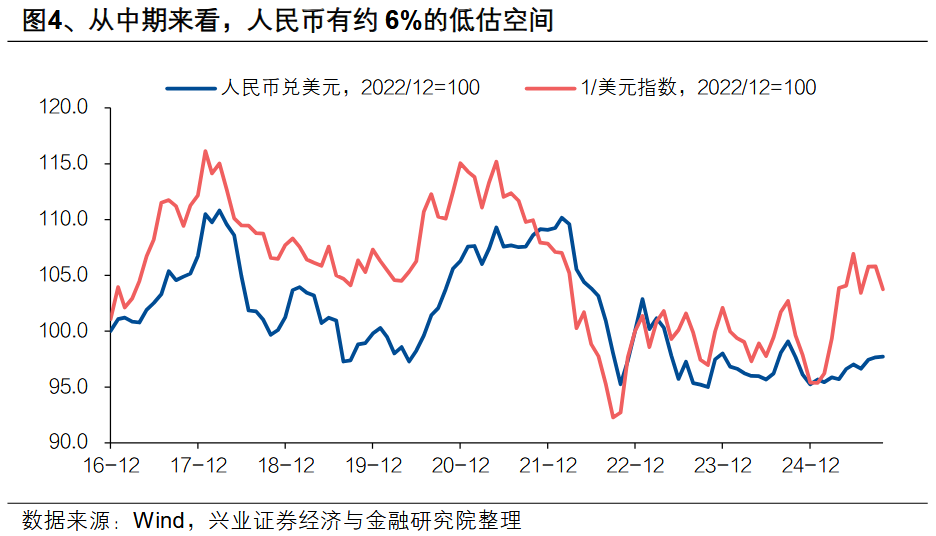

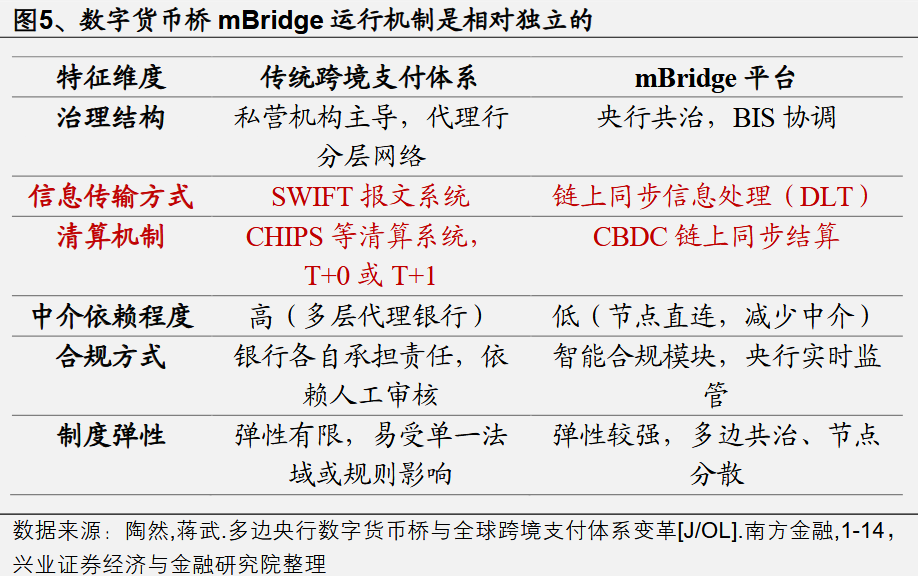

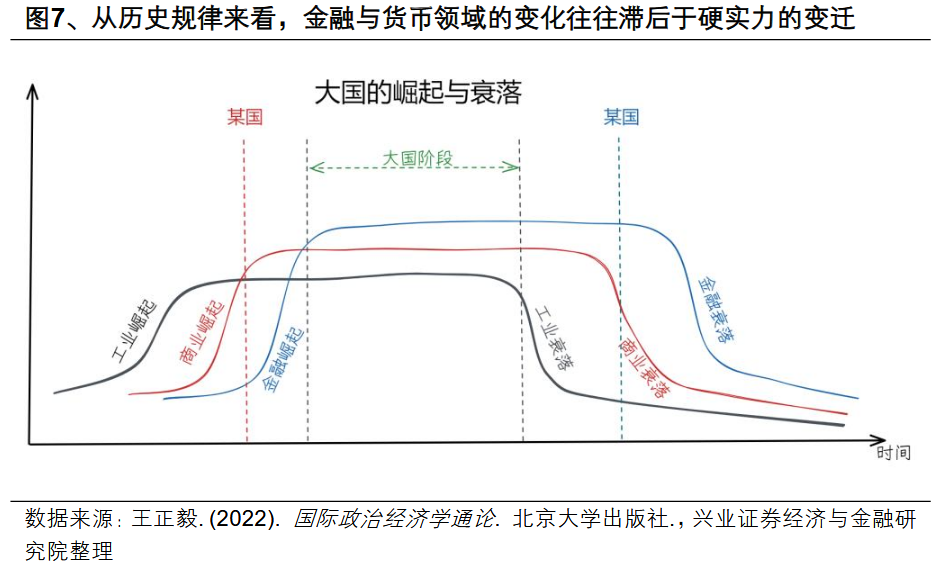

今年以來人民幣對美元匯率累積顯著漲幅,時值年末,展望來年,市場圍繞美聯儲官員鷹派言論下美元是否由弱轉強、人民幣升值是否近尾聲展開討論。我們在近期電話會議(參見《再談“棋至中盤”》)中曾指出,未來6至12個月內人民幣較美元出現較大幅度升值的可能性是值得關注的。在此基礎之上,本報告將對此進行更系統的闡述:短期,美國被動松,中國主動穩,支撐人民幣升值趨勢延續。美國貨幣政策受財政與AI“大而不能倒”雙重壓力裹挾,被迫寬鬆可能是大概率事件。反觀中國,貨幣政策則展現出更強的獨立性與戰略定力。這種“美松中穩”的格局,支撐短期人民幣對美元走強。中長期:人民幣匯率系統性低估將逐步修正。自2023年以來,人民幣存在約6%的系統性低估。但此前擔憂的現實基礎正在逐步瓦解:跨境支付獨立性增強,人民幣的風險溢價應壓縮。一方面,美對俄金融制裁已被證明失敗,反而成爲全球“去美元化”的加速器。更重要的是,一個獨立於SWIFT+CHIPS體系的人民幣跨境支付網絡正在形成,多邊央行數字貨幣橋”(m-CBDC Bridge)項目,依託區塊鏈技術實現了跨境支付的實時清算,在底層架構上完成了對SWIFT報文的替代。因此,曾經市場所擔憂的人民幣跨境支付渠道被“卡脖子”的風險,其現實基礎已被上述體系的完善所瓦解。市場對於中美力量對比認知的重構,會逐步向貨幣傳導。特朗普2.0上臺一年以來的施政實踐,讓市場逐步認識到美國硬實力已今非昔比,這一變化已開始影響其對外軟實力。而相較於對美硬實力衰落的認知,全球對於美元的配置仍在高位。這符合歷史規律——國家興衰通常遵循“工業優勢→商業優勢→金融主導”的路徑,金融與貨幣領域的變化往往滯後於硬實力的變遷。換言之,當前中國硬實力的持續積累,理應逐步體現爲金融與貨幣影響力的提升。加之特朗普“小院高牆”政策加劇了美元“易不到貨”的風險,這一進程有望進一步加速。從這個長期視角來看,過去幾年人民幣的系統性低估狀態缺乏持續基礎,未來有望逐步修正,人民幣較美元出現較大幅度升值的可能性值得關注。今年以來,人民幣對美元匯率已累積顯著漲幅。時值年末,展望來年,在近期多位美聯儲官員陸續發表偏鷹派言論的背景下,市場對美元是否即將由弱轉強、以及本輪人民幣升值是否已接近尾聲的討論有所升溫。我們在近期電話會議(參見《再談“棋至中盤”》)中曾指出,未來6至12個月內人民幣較美元出現較大幅度升值的可能性是值得關注的。在此基礎之上,本報告將對此進行更系統的闡述,並進一步展開我們的分析與研判。短期:美國被動松,中國主動穩,支撐人民幣升值趨勢延續美國貨幣政策受財政壓力裹挾——以“降息+量化寬鬆/YCC”緩解財政負擔。我們在報告《從關稅戰到賣“金卡”,特朗普在折騰啥》指出,特朗普本屆任期內最大的約束是其財政壓力——過去幾年高企的利率,導致美國聯邦債務的利息支出大幅增加。儘管通過加徵關稅、DOGE削減開支等舉措對財政進行了“開源節流”,但特朗普政府當前仍面臨4000億美元左右的額外利息負擔(相較於特朗普1.0時期)。聯儲單純降息並不能有效緩解利息支出壓力——因爲短端利率的下行並不能降低長債融資成本。因此,能否迫使聯儲在降息的同時進行量化寬鬆——壓低整條收益率曲線——是特朗普打開財政空間的關鍵。美國貨幣政策亦受金融市場裹挾——以流動性寬鬆延續AI高估值。正如我們在此前報告中所分析的,當前AI無論是對於美國經濟,還是對於美股市場,都已是“大而不能倒”。然而,在美國AI產業長期發展邏輯並不堅實的情況下(參見《美國AI神話褪色,市場”三殺“風險上升》),流動性對於AI敘事維繫的重要性明顯上升:一是近期聯儲官員的鷹派發言已引發美股大波動,指向當前美股的高估值水平已開始對流動性環境高度敏感。二是AI巨頭們已進入基礎設施建設(如算力中心、能源配套)等重度資本投入階段,資本開支佔營收比重持續攀升,AI巨頭們已開始轉向債務融資。若貨幣環境收緊導致融資成本上升,可能引發AI板塊估值大幅調整,這一風險在2026年中期選舉臨近的背景下是特朗普政府難以承受的。中國的貨幣政策保持獨立性與戰略定力,支撐人民幣升值趨勢延續。儘管未來不排除出現美歐經濟“比爛”(歐洲財政寬鬆對經濟的提振效果不及今年市場的預期),導致美元指數自身出現波動。但整體而言,相較於美歐貨幣政策被財政、債務與金融市場穩定等多重因素裹挾的被動局面,中國貨幣政策明顯展現出更強的獨立性與戰略定力——2025年第三季度《中國貨幣政策執行報告》強調“保持合理的利率比價關……支持銀行穩定淨息差,拓寬貨幣政策逆週期調節空間”。從這個視角來看,短期美國貨幣政策被動松+中國貨幣政策主動穩,人民幣相對美元的幣值走強可能尚未走完。2023年以來,人民幣匯率持續弱於歷史合理水平,低估幅度或達到6%。2017年之後,人民幣匯率長期處於被低估的狀態,2020年中國率先復甦一度校正了這一低估的狀態,但2023年之後人民幣被低估的狀態再次出現,並持續至今。對比美元指數的走弱程度,人民幣系統性低估幅度可能達到約6%。此前市場對人民幣的系統性擔憂主要集中在兩個方面:一是在美掌控全球金融體系的背景下,中美博弈加劇可能導致人民幣面臨金融制裁風險;二是外部打壓可能限制中國長期經濟增長前景。但從當前實際情況來看,上述擔憂的現實基礎已逐步瓦解:首先,跨境支付獨立性增強,人民幣的風險溢價應壓縮。市場此前的核心擔憂在於:若美國將對伊朗等國的金融制裁手段施加於中國,其通過掌控SWIFT(環球銀行金融電信協會)與CHIPS(紐約清算所銀行同業支付系統)所建立的跨境支付霸權,將對中國跨境結算構成“斷鏈”威脅。然而,近年來的兩大關鍵變化已從根本上扭轉了這一局面。一方面,美國對俄金融制裁的戰略性失敗,反而成爲人民幣國際化的催化劑。2024年3月,人民幣在俄羅斯交易所和場外外匯市場佔比已分別達53%和39.6%[1];至2025年11月,中俄雙邊貿易近乎完全(99.1%)採用本幣結算[2],這標誌着“去美元化”支付路徑的成功實踐。其二,更重要的是,一個獨立於SWIFT+CHIPS體系的人民幣跨境支付網絡正在形成。在傳統的CIPS(人民幣跨境支付系統)與貨幣互換協議之外,具有里程碑意義的技術突破是“多邊央行數字貨幣橋”(m-CBDC Bridge)項目。它依託區塊鏈技術實現了跨境支付的實時清算,在底層架構上完成了對SWIFT報文的替代(詳見以下專欄)。因此,曾經市場所擔憂的人民幣跨境支付渠道被“卡脖子”的風險,其現實基礎已被上述體系的完善所瓦解。| 從貨幣職能角度進行分析,近年來人民幣國際化發展取得顯著進展。從貿易支付角度看,人民幣已成爲全球第二大貿易融資貨幣、第三大支付貨幣。2025年1-6月,經常項目人民幣跨境收付金額合計爲8.3萬億元,同比增長7.7%,佔同期經常項目本外幣跨境收付金額的比例爲30.6%。從直接投資角度看,2025年1-6月,直接投資人民幣跨境收付金額合計爲4.1萬億元,同比下降0.5%。其中,對外直接投資人民幣跨境收付金額1.5萬億元,同比下降0.3%;外商直接投資人民幣跨境收付金額2.7萬億元,同比下降0.6%。從金融投融資角度看,2025年6月末,金融機構全口徑跨境融資餘額總計5.5萬億元。其中,本幣跨境融資餘額2.6萬億元,佔比47.8%;外幣跨境融資餘額2.9萬億元,佔比52.2%。從儲備貨幣看,截至2025年二季度末,IMF公佈的外匯儲備幣種構成調查(COFER)報送國持有的人民幣儲備規模爲2554億美元,全球外匯儲備中的份額爲2.1%,位列全球第七大儲備貨幣;美元佔比由上季末的57.79%降至56.32%,回落1.46個百分點。更重要的是,人民幣國際化基礎設施建設取得重大突破。截至2025年10月末,人民幣跨境支付系統(CIPS)共有187家直接參與者和1559家間接參與者,間接參與者當中境外參與者佔比63.7%,業務網絡覆蓋122個國家和地區,並可通過5000多家法人銀行機構覆蓋全球190個國家和地區[3]。針對當前CIPS間接參與者仍依賴SWIFT報文系統的薄弱環節,我國聯合國際清算銀行、泰國央行、阿聯酋央行、香港金融管理局,共同推出多邊央行數字貨幣橋研究項目(m-CBDC Bridge)。該項目依託區塊鏈網絡實現跨境支付信息的實時同步與處理,在技術上實現了對SWIFT報文的替代。2022年8月至9月,來自4個國家和地區(中國大陸、中國香港、泰國、阿聯酋)的20家商業銀行成功完成貨幣橋項目國際首例真實交易試點,在此期間,共發生164筆跨境支付和外匯同步交收業務,結算金額摺合人民幣超過1.5億元,數字人民幣交易筆數佔比46.6%[4]。自2022年啓動試點以來,其高效、低成本、不依賴美元等優勢日益凸顯,吸引了許多國家參與。2024年6月,沙特央行正式加入成爲參與者,另有超過30個國家以觀察員身份參與,顯示出國際社會對這一新型跨境支付路徑的廣泛認可[5]。2024年10月31日,BIS宣佈,多邊央行數字貨幣橋項目mBridge項目的初步探索性工作已完成,該項目將由參與央行和貨幣當局全面接手[6]。隨着系統建設不斷推進與參與主體持續擴展,人民幣的全球貨幣職能正穩步提升,標誌着其在全球金融格局中的地位不斷夯實,也爲中國在全球經濟治理中爭取了更多制度性話語權。 |

免責聲明:本網站提供的資訊僅供教育和參考之用,不應視為財務或投資建議。