較高點回撤近40%!交出超預期財報的小米爲何再度殺跌?一文解讀當前小米所處“困境”

華盛資訊11月19日訊,小米昨日發佈2025年Q3財報,儘管財報本身表現可圈可點,但市場似乎並不買賬。截至發稿,小米集團-W股價跌逾5%,接連失守40、39港元大關,較60港元的高點已回撤近40%。技術面上,小米股價也毫無還手之力,正不斷向下測試36港元的重要阻力位。

消息面上,此前高盛的觀點正在發酵:做空小米已成當下對沖基金的共識。高盛在報告中指出,小米“至少在短期內應被普遍看空/賣出”,電動汽車的未來銷量或將承壓,並認爲存儲芯片的漲價也將給利潤率帶來額外壓力。小米究竟怎麼了?本文將爲投資者帶來關於小米財報及近期動態的深度解讀。

小米Q3財報數據繼續超預期,爲何難掩股價頹勢?

從業績表現來看,小米Q3財報的核心數據仍然可圈可點,其中:

- Q3營收1131.21億元人民幣,同比增長22.3%,預估爲1125.04億元人民幣

- 調整後淨利潤113.11億元人民幣,同比增長80.9%創歷史新高,預估爲100.47億元人民幣

- Q3每股收益0.46元,同比增長119.05%,預估爲0.35元人民幣

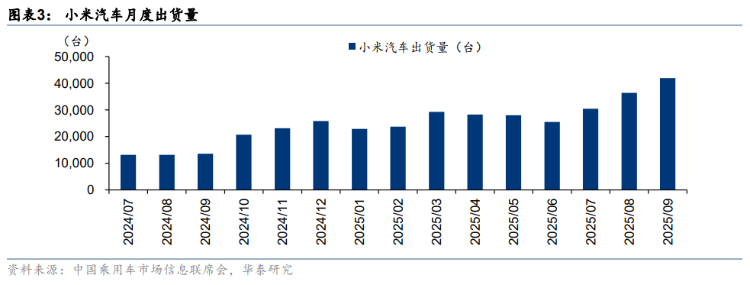

- 智能電動汽車及AI等創新業務分部首次實現單季度經營盈利,本季度經營收益爲人民幣7億元

事實上,小米本次交出的Q3財報整體上是超出預期的,營收、調整後淨利潤、每股收益都在不同程度上超過預估數字,而造車業務也像大多數投行預測的那樣已經實現盈利。此外,在業績電話會上,小米集團總裁盧偉冰表示公司單季度經調整淨利潤連續四個季度創歷史新高,同時公司在智能手機、互聯網、智能汽車等多個領域的業務都取得可喜業績,到2030年有望晉級世界前100強。

那麼,爲何超預期的財報發佈後股價反而下跌?結合市場觀點,或許投資者擔憂的不是財報本身,因爲財報所反映的已經是過去的經營成果,而這已經在此前大漲的股價中有所反映。市場當前的真正關切是,小米未來究竟會怎麼樣,還能不能實現有效的增長?

具體而言,投資者普遍擔心這三大問題:

- 儲存芯片的漲價潮將對公司成本造成多大沖擊?

- 小米汽車業務的未來還能實現多少增長?

- 如何看待當前小米所遭遇的輿論問題?

對於第一個問題,存儲芯片當前的漲價潮確實是史無前例的,這主要與海外AI投入造成的芯片短缺有關。在芯片漲價的趨勢下,甚至有不少對沖基金會採用“做多存儲的同時,做空消費電子”的策略來獲取超額收益,原因就在於消費電子公司對毛利彈性相當敏感,存儲漲價將顯著導致利潤率承壓。

對此,小米高管盧偉冰在電話會議中判斷,本輪需求激增引發的“長週期漲價”或持續到2027年。小米雖然已經簽署2026年供應協議確保有貨,但成本壓力仍然存在。在電話會中,盧偉冰稱成本壓力“一部分自己吸收,但更重要是通過改善產品結構來解決”,這或許意味着小米考慮進一步發力高端機型的方式來緩衝成本壓力。但能不能成功,投資者仍需拭目以待。

第二個問題和第三個問題則似乎存在關聯性。小米汽車在此前成都事故發酵後,全網都看到“門把手打不開的小米汽車在熊熊燃燒”的場面,並引發了從產品到企業價值觀等一系列問題的爭議。小米能否順利渡過此次公關危機,並且儘可能不影響汽車的長期銷量,也將成爲公司當前的一大挑戰。如果輿論危機處理得當,小米汽車或許能有更好的銷量;反之,則有可能影響汽車乃至手機、平板等一系列產品的未來銷量。畢竟,西貝的前車之鑑讓投資者意識到,輿論有時候真的會深度影響一家公司的經營前景。

長期前景仍然向好?多家機構依然對小米給予正面看法

儘管小米近期正面臨重重挑戰,但也有不少投資者認爲,當前股價已經對上述風險進行計價。截止11月19日,小米集團-W的TMM市盈率僅爲21倍,在恒生科技指數的成分股中並不顯得高估。

與此同時,多家券商機構仍然對小米的後市表現較爲樂觀。其中,中信證券即在研報中指出,看好小米持續成爲中國乃至全球最優秀的硬核科技生態公司之一,並繼續維持公司的“買入”評級。中金在跟蹤研報中表示,公司Q3淨利潤表現超預期,維持小米跑贏行業評級,在SOTP估值法下給予公司53港元港元目標價,較當前股價有超30%上行空間。

作爲投資者的你,如何看待當前股價承壓的小米?現在究竟是應該買入,還是繼續觀望?歡迎評論區留言探討!

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閱相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。