【新股IPO】乘機器人風口,卡諾普機器人擬通過18C章規則上市

金吾財訊 | 今年以來,機器人概念在資本市場掀起熱潮。萬得數據顯示,機器人指數年內累計漲幅已超34.6%。在此背景下,卡諾普機器人正式向港交所遞交上市申請。

值得注意的是,卡諾普擬依據港交所18C章規則上市,這一專爲特專科技企業設計的通道,公司處於產品商業化的相對早期階段,於近幾年實現收入增長後,才達到上市指南第2.5章所載商業公司的收入要求。

工業機器人市場的競爭早已白熱化。國際市場上,日本的發那科(FANUC)、安川電機(YASKAWA)、瑞士的ABB、德國的庫卡(KUKA)組成的“四大家族”主導了超半數以上的市場份額。國內方面,卡諾普的市佔率雖在中國焊接機器人市場第一,但產品結構較爲集中,核心產品六軸焊接工業機器人貢獻了超過一半的收入。

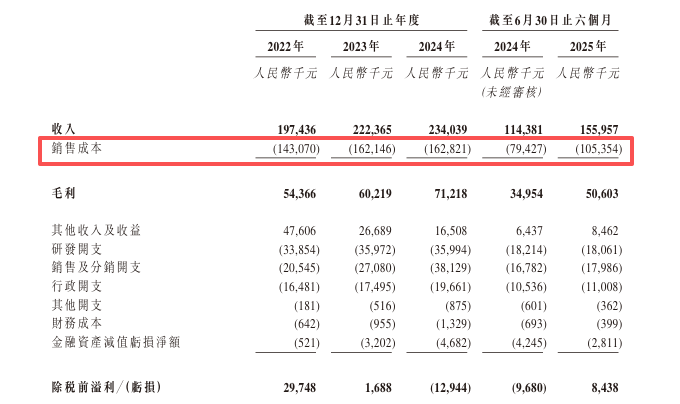

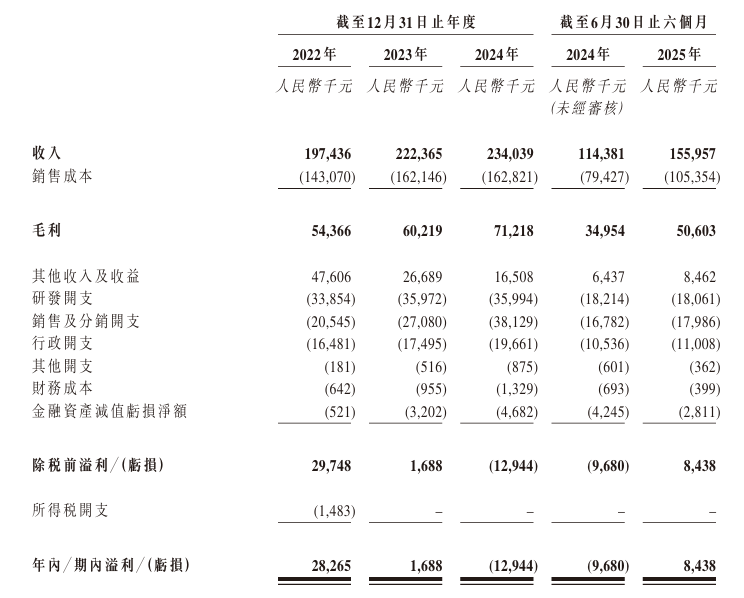

而工業機器人行業高研發投入的特性以及公司現階段的銷售成本管理,讓公司的盈利能力與現金流穩定性均面臨考驗。2022至2024年三個完整年度,公司銷售成本分別爲1.431億元、1.621億元、1.628億元;2024年上半年和2025年上半年,銷售成本則分別爲0.794億元、1.054億元。從成本佔比來看,上述各時間段銷售成本佔同期收入的比例依次爲 72.5%、72.9%、69.6%、69.4% 和 67.6%。

此外,作爲2024年中國最大的焊接機器人出口商,卡諾普的海外業務佈局同時伴隨着外部環境的不確定性。基於多渠道銷售模式,公司宣稱不構成違反美國、歐盟或英國的一級制裁,但仍可能面臨次級制裁風險,尤其是美國次級制裁的“長臂管轄”風險不容忽視。

同時,公司向德州儀器採購若干美國原產的數字信號處理(DSP)芯片,該等芯片在EAR項下被歸類爲ECCN 3A991(3A991芯片),但單個3A991芯片的價值僅佔公司成品價值的0.65%,遠低於25%,因此公司產品不受EAR規限。不過,特朗普今年8月加速推動製造業回流,美國芯片製造商正面臨成本上升的壓力,當時的消息稱德州儀器已向中國客戶推出其史上最大規模的漲價,超過6萬種產品的價格上漲10%~30%以上,上游芯片價格波動的傳導影響難以忽視。

總的來說,卡諾普機器人此次衝刺港交所18C章上市,既踩中了機器人行業發展的風口,也面臨着多重現實挑戰。其能否順利通過18C章審覈、上市後能否抵禦行業競爭與外部衝擊,仍需時間檢驗。

公司名稱:成都卡諾普機器人技術股份有限公司

保薦人:國泰君安融資

控股股東:李良軍、朱路生、谷菲、曾兵、鄧世海、夏輝勝

李良軍直接持有公司約16.41%註冊資本;朱路生直接持有公司約16.41%註冊資本。

基本面情況:

卡諾普機器人是中國先進的工業機器人公司,也是具身智能機器人的先鋒。依託全棧自主核心技術與多場景智能應用能力,成功構建了主要涵蓋工業機器人、協作機器人、具身智能機器人的三大類全自主研發產品矩陣。

根據弗若斯特沙利文的數據,公司是業內少數擁有全棧自主核心技術及全自主研發產品矩陣的企業之一,可實現工業機器人的全系列覆蓋。

於往績記錄期間,公司專注於設計、開發及製造(i)工業機器人,主要包括六軸工業機器人及四軸工業機器人,並選擇性地擴展至全系列(ii)協作機器人及(iii)具身智能機器人。公司的機器人產品在焊接方面具備核心優勢,同時亦提供多功能能力,例如切割、打磨、精密加工、衝壓、搬運與碼垛、裝配等。

行業現狀及競爭格局

根據弗若斯特沙利文的資料,中國工業機器人市場呈現高速增長態勢,市場規模從2020年的315億元(人民幣,下同)擴大至2024年的467億元,期間複合年增長率達10.4%。隨着下游應用場景及市場需求持續擴大,預計市場規模將進一步加速,從2025年的527億元增長至2029年的931億元,複合年增長率爲15.3%。

全球工業機器人市場呈現高增長態勢,從2020年的740億元擴大至2024年的1,016億元,期間實現8.3%的複合年增長率。隨着下游應用場景及市場需求持續擴大,預計市場將進一步加速增長,由2025年的1,129億元增長至2029年的1,813億元,複合年增長率爲12.6%。

中國焊接機器人市場呈現高速增長態勢,市場規模從2020年的70億元擴大至2024年的84億元,期間複合年增長率爲4.4%。隨着下游應用場景及市場需求持續擴大,預計市場將進一步加速,從2025年的93億元增長到2029年的153億元,複合年增長率爲13.4%。

公司是2024年中國焊接機器人領域收入規模最大的公司,同時是2024年中國市場金屬及機械加工工業機器人領域收入規模位列第三的公司。

財務狀況

公司於2022年-2024年分別錄得收入1.97億元、2.22億元及2.34億元,今年上半年收入同比增長36.35%至1.56億元。

2022年-2023年,卡諾普機器人分別錄得溢利2826.5萬元、168.8萬元,2024年盈轉虧1294.4萬元。今年上半年再度扭虧爲盈843.8萬元。

毛利率方面,公司於2022-2024年的毛利率分別爲27.5%、27.1%以及30.4%,今年上半年毛利率增長1.8個百分點至32.4%。

招股書顯示,公司經營可能存在風險因素(部分):

1、由於多種因素的影響,可觸及市場的增長及對公司產品或服務的需求可能無法達到預期,這可能對公司的業務、經營業績和財務狀況產生影響;

2、工業機器人市場競爭激烈。若未能有效與行業參與者競爭,可能對公司的業務、經營業績和財務狀況產生重大影響;

3、倘公司無法吸引、挽留及激勵關鍵人才,公司的業務、經營業績及財務狀況將受到重大不利影響;

4、倘公司未能吸引新客戶及╱或留住現有客戶,公司的業務、經營業績及財務狀況可能會受到不利影響;

5、公司的成功取決於預見和應對技術變革的能力,若未能保持研發領域的領先地位,則可能對公司的競爭力和經營業績產生不利影響;

6、公司一直並擬繼續於研發方面作出大量投資,這可能會對公司的盈利能力及經營現金流量造成不利影響,且未必會產生公司預期實現的成果;

7、公司可能無法獲得或維持足夠的知識產權保護,這可能會削弱公司技術的價值;

8、公司可能面臨供應鏈風險及依賴若干主要供應商,且供應商服務中斷或質量問題可能對公司的業務造成重大損害;

9、根據中華人民共和國法律法規,公司可能需要補繳社會保險金及╱或住房公積金、滯納金及罰款;

10、公司的業務、財務狀況及經營業績可能會受到國際貿易政策及國際出口管制及經濟制裁的重大不利影響。

公司募資用途:

1、加強公司的研發能力;

2、深化與現有客戶的合夥關係、國內市場品牌建設及海外市場擴張;

3、提升製造能力;

4、預留作一般營運資金及營運靈活性。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。