【熱門行業】事件驅動疊加景氣反轉 軍工板塊再度迎來爆發

金吾財訊 | 近日,因某國領導人發佈的不當言論,軍工板塊再次開啓強硬走勢。11月17日,A股軍工板塊延續上週強勢,截至發稿,北方長隆漲超11%,孚日股份、華勝天成、龍溪股份、長城軍工、航天發展等漲停。港股方面,航天控股(00031)漲5.45%,中船防務(00317)漲5%、中航科工(02357)漲3.31%。

回溯軍工板塊2025年以來的走勢,板塊表現呈現明顯的事件驅動特徵。6月24日,官方宣佈將於9月3日舉辦紀念中國人民抗日戰爭暨世界反法西斯戰爭勝利80週年閱兵活動,這一重大事件直接點燃板塊主題熱度,成爲推動板塊上行的核心催化因素。進入7-8月,2025年上半年軍工企業業績陸續披露,營收與訂單數據的改善進一步印證行業景氣度逐步回升,爲板塊強勢表現提供基本面支撐。

不過,板塊熱度在9月出現階段性回落。隨着閱兵活動圓滿落幕,疊加建軍百年關鍵節點臨近收尾,前期支撐板塊上漲的短期事件性催化因素逐漸消退,市場出現獲利了結行爲,軍工指數相對大盤再度進入回調區間。

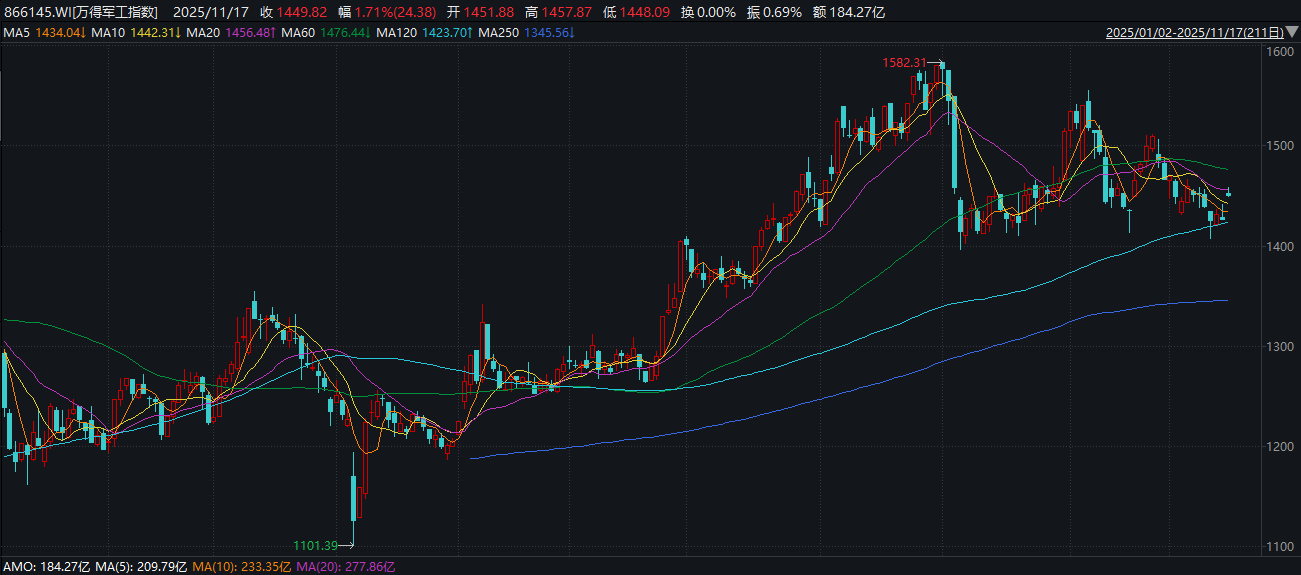

儘管存在階段性波動,但在政策扶持力度加大、地緣政治格局緊張升級、行業訂單回暖等多重邏輯的共同驅動下,2025年至今軍工板塊整體呈現震盪上行態勢。截至目前,萬得軍工指數年初至今累計漲幅已超11%。

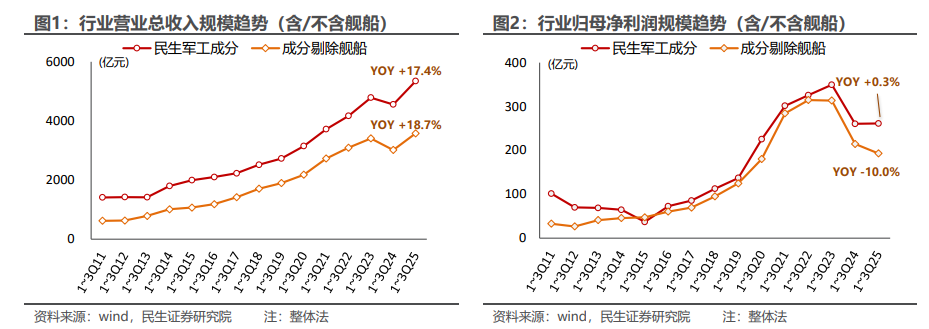

業績層面,近期,國防軍工行業上市公司2025年三季報已全部披露完畢,多重因素催化下,行業階段性表現強勢,盈利水平穩步修復。

援引民生證券統計數據顯示,前三季度民生軍工成分(不含艦船領域)實現營業總收入3578億元,同比增長18.7%;歸母淨利潤193億元,同比下滑10.0%。若將艦船板塊納入統計範圍,則營業總收入達到5346億元,同比增長17.4%;歸母淨利潤261億元,同比增長0.3%。

單看第三季度,行業營業總收入恢復增長;歸母淨利潤首次恢復正增長。民生軍工成分(不含艦船)實現營業總收入1353億元,同比增長43.0%;歸母淨利潤64億元,同比增長19.5%,利潤增速小於收入增速。若包含艦船板塊,實現營業總收入2249億元,同比增長51.3%;歸母淨利潤90億元,同比增長27.4%。

業績復甦的背後,是政策層面的持續加碼。10月,四中全會通過“十五五”規劃建議,明確強調推進國家安全體系現代化、確保如期實現2027年建軍百年目標。這一政策導向爲軍工行業未來發展劃定清晰路徑,不僅強化了短期市場對政策催化的預期,更爲行業中長期高質量發展提供了堅實保障,成爲驅動板塊後續行情的重要政策基礎。

基於行業基本面改善與政策利好共振,多家券商機構對軍工板塊後續表現持樂觀態度。

申萬宏源指出,軍工板塊季度報表已顯示出逐季改善趨勢。進入四季度,預計“十五五”相關訂單有望逐步落地,疊加軍貿催化,國防軍工行情或將再次上行。

中泰證券表示,地緣局勢不確定性加劇,軍工板塊關注度有望提升。該機構指,實現“百年建軍目標”和推動“國防和軍隊現代化”是我國“十五五”規劃重要目標之一,在我國核心利益受到外部威脅的情況下,國防建設投入有望持續加大,規劃目標有望加速實現,將推動我國軍工產業進一步高質量發展。

信達證券表示,景氣反轉+價值重估+事件催化,重申2025年是“雙週期共振,產業大拐點,軍工投資大年”。該機構判斷,在經歷2020-2022高增長、2023-2024深度調整後,2025是十四五收官之年,軍工行業有望迎來“裝備週期+人事週期”共振。該機構維持對軍工板塊看好的觀點,在全球新作戰態勢下,該機構建議關注,一是符合未來十五五發展趨勢的“新質戰鬥力”方向,二是景氣反轉下的低估值標的。

開源證券表示,展望2026年,作爲“十五五”規劃開局之年,軍工訂單確定性有望顯著增強。疊加建軍百年目標臨近,政策催化預期升溫。當前我國國防支出佔GDP比重仍明顯低於主要軍事強國,在全球地緣政治持續緊張背景下,國防投入具備較大提升空間。同時,印巴衝突等區域摩擦也驗證了中國裝備的實戰能力,凸顯了軍貿出口的戰略機遇,爲軍工行業提供內需與外貿雙輪驅動的增長邏輯。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。