【特約大V】聶振邦:安全邊際要多大? 卡拉曼的三個實用投資建議

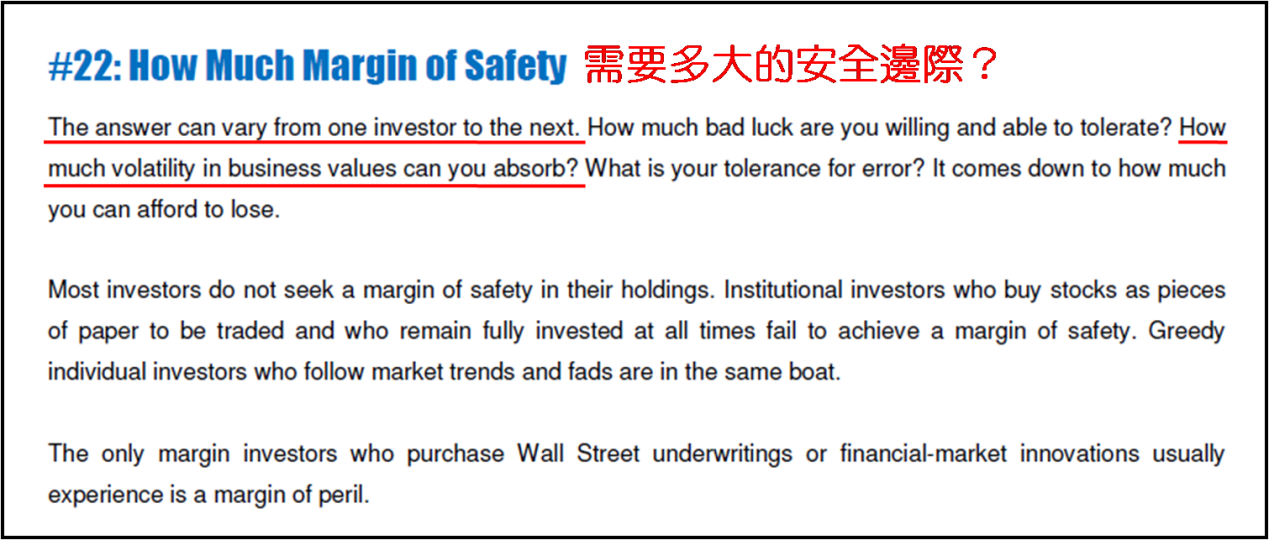

金吾財訊 | 繼上週看了賽思·卡拉曼 (Seth Klarman) 在《安全邊際》提出的30個重要思想的第二十一個後,今日看第二十二個,同是提出問題,上回是“爲甚麼需要安全邊際?”今次則是“需要多大的安全邊際?”驟眼看來,這是與“量”有關的問題,卡拉曼卻從“質”的角度來回答,給出的答案是因人而異。他反倒提出一連串問題:你覺得自己的運氣會有多壞?能承受多壞的運氣?你能接受的商業價值波動幅度是多少?你能忍受多嚴重的錯誤?歸根結底就是,你有多少可輸?

卡拉曼認爲絕大多數投資者買股票的時候不會考慮“安全邊際”。那些把股票看作一張張能拿來交易的紙的機構投資者和總是滿倉的投資者是無法獲得安全邊際的;至於總是盲從市場趨勢和潮流的貪婪散戶投資者,也是如此。而那些買了華爾街承銷的股票或金融市場衍生工具的投資者,其實沒有安全邊際可言,只是將自己的投資處境曝露在高風險之中。

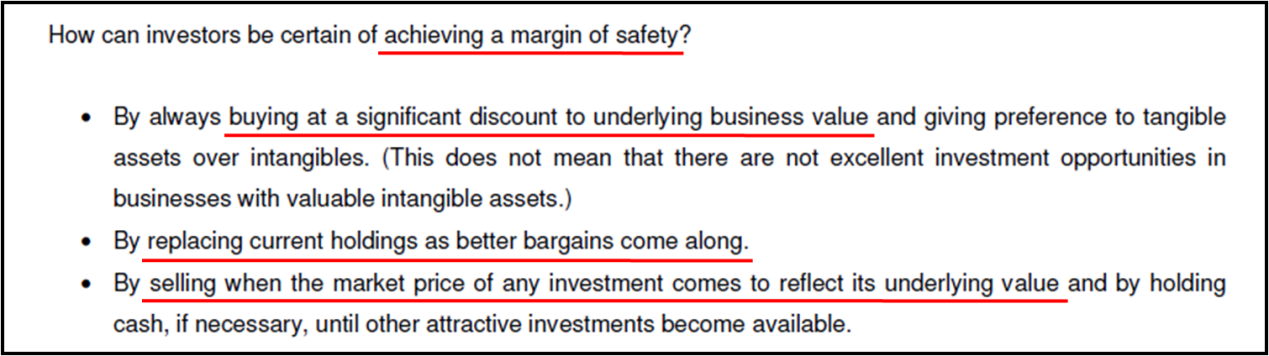

那麼,投資者如何能確保獲得一定程度的安全邊際呢?就此問題,卡拉曼對實際投資部署提供三個實用建議。

其一,投資者切記總要以相對該股票本身的實際價值,股價出現重大折讓時纔買入。另就衡量股票價值而言,有形資產應較無形資產作優先考慮。卡拉曼補充到,此觀點並不代表那些擁有大量無形資產的公司,必然沒有好的投資機會。筆者認爲卡拉曼提出有形資產和無形資產的考量,源於股票的防守性,較股票的潛在回報,爲優先考慮。上市公司所持的有形資產越多,投資者評估該股票的實際價值的準繩度把握更大。然而,近年知識產權 (IP) 的投資價值關注度日增,突顯無形資產潛在價值不容忽視。

以泡泡瑪特(09992)爲例,從事潮流玩具的產品設計與開發及銷售,雖然擁有海量IP,不過在2023年或之前普遍日子股價表現毫不顯眼。於2020年12月11日上市,上市價爲38.50元,2023年底報20.25元,低逾四成七。自2024年起IP產業價值備受肯定,刺激股價繼2024年累升近3.5倍後,截至2025年5月22日收市,四個多月再升近1.5倍,合共累升逾10倍 (20.25 → 223.20元)。

其二是當出現了更划算的股票時,替換掉現在手中的。筆者認爲此舉較適用於資金較少,無法同時持有超過三隻股份的投資者。畢竟從買入到價值反映至股價上,要經過一段日子,倘若出現更划算股票便立即換碼,平白浪費之前的持股時間。故此在這種情況沽貨前,宜先評估目前持股的內在價值有否提升,若有,並見顯着提升,換碼前須三思。其三是當某隻股票的真實價值開始反映到股價上時,賣掉套現,如有必要,一直抓着現金,直到你發現新的吸引投資機會。

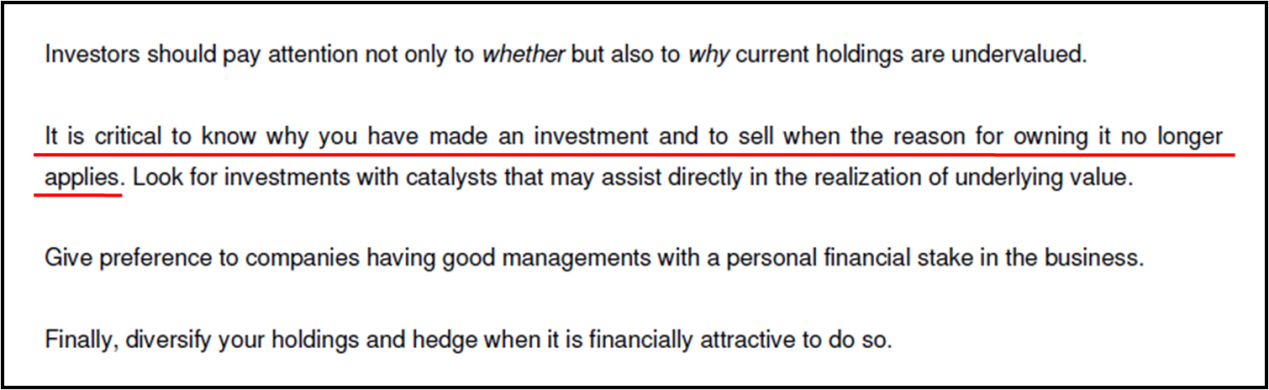

卡拉曼進一步補充,投資者們需弄明白的,不僅是自己手上持股是否被低估了,還要思良爲甚麼被低估?當你再沒有理由繼續持有某隻股票時,你就要弄明白當初爲甚麼買,現在爲甚麼賣,是否買入時的吸引力經已不適用呢?選股時留意催化股價上揚因素是甚麼,以及能夠直接加速企業真實價值體現的催化劑是否已出現。優先關注那些管理層優秀的公司,管理層有着一定程度的公司股權持份更佳。最後,在投資者資金條件許何情況下,分散投資,或進行對沖,保本爲上。

【作者簡介】聶振邦 (聶Sir)

畢業於香港理工大學金融服務系,

超過17年從事金融業和投資教學經驗,

四本投資和理財書籍的作者。

香港證監會持牌人

【聲明】筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。

此外,筆者現時也並未持有上述股份。以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。