美股大廈將傾?“大空頭”跑路,巴菲特瘋狂囤積現金!現在該買入還是賣出?

華盛資訊11月14日訊,美股隔夜大幅走低,截至收盤,道指、標普500指數均跌約1.6%,納斯達克指數跌超2%。儘管美股的短暫回調很常見,但當下不少投資者更感擔憂的是,美股到底是否有“泡沫”,當前的估值合理嗎,以及美股目前已經行至何處?帶着這些疑問,本文將爲投資者帶來多個視角的解讀。

美股目前已行至何處?歷史估值帶來的揭示:不太樂觀

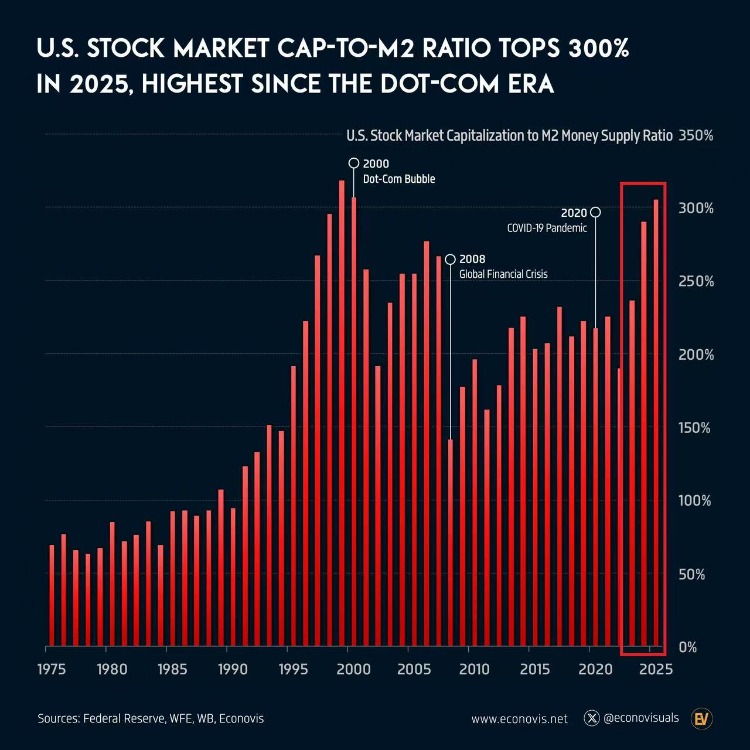

以Econovis提供數據來看,美股總市值與M2的比值已經超過300%。該指標通常用來衡量市場的“貨幣化”程度和相對估值水平,高比例通常意味着央行釋放大量流動性(M2)流入了金融市場(尤其是股市),推高了資產價格,導致股市估值相當於社會總貨幣信用偏高。

在歷史上,該指標僅僅在2000年互聯網泡沫時期達到這一水平:當時美股市場對科技股正進行着狂熱投機,導致股市市值極度膨脹,遠超實體經濟支撐,最終泡沫慘烈破滅。再看2008年金融危機爆發前夜,美股總市值與M2之比略微超出250%,但隨後標普500指數從1576點跌至666點才觸底,調整幅度接近60%。

從圖表中,投資者也能很容易看出,在該指標持續逼近歷史峯值的時候“不太可能有好事發生”,而該指標處於相對低水平時,美股通常處於安全區域。

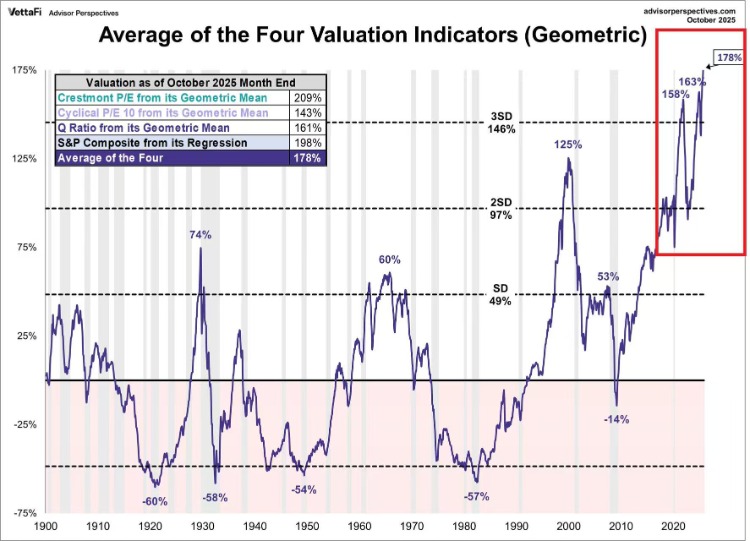

當然,只看單一指標就下結論說美股太貴,肯定是不夠全面的。基於此,有分析師爲了探討當前美股的估值,特意將席勒市盈率(Cyclical P/E)、Crestmont市盈率、Q比例、標普綜合指數迴歸這四個重要估值指標進行計算,並取其平均值。結果發現,當前美股的四大估值指標平均值竟然高達178%,遠超2000年互聯網泡沫時125%的前歷史記錄!

再看美股幾個公認出現泡沫的節點:2008年金融危機前約爲50%,隨後美股發生大崩盤。1973/1974年大熊市爆發前夜,這四大指標平均值也僅爲50%,而正是這一次熊市,讓巴菲特的搭檔—查理芒格損失慘重。再往前追溯,1929年美國“大蕭條”爆發前夜,該指標也一度達到74%。

雖然隨着時代和經濟的發展,該指標有逐步上移的趨勢。但總的來看,在這四大指標平均值超過50%時幾乎就在預示未來的危機,而當前該指標高達178%,讓過去所有的紀錄都顯得不值一提。

更多信號:多位投資大佬警告美股泡沫!而“股神”巴菲特仍在瘋狂囤積現金

電影《大空頭》主角原型、曾精準預言2008年美國次貸危機的投資大佬——Michael Burry,再度引發市場熱議。據最新消息,Michael Burry宣佈他管理的Scion基金已經從美國證券交易委員會撤銷註冊。此舉意味着他不再爲外部投資者服務,因此也不再需要公開披露其持倉或交易細節。同時,在致投資者信中,他宣佈將清算基金並返還投資者資金,並提到對市場估值的失望。

數天前還大膽唱空AI泡沫,並買入看跌期權做空美股科技股的大空頭Michael Burry,爲何突然關閉基金?

對此,宏觀策略分析團隊EndGame Macro解讀稱,綜合Michael Burry的帖子,他顯然在把自己塑造成那個2005年坐在一堆次貸產品說明書前的那個人。那時他看到機構將拙劣抵押品包裝成AAA級結構化產品,而他現在看到的是由資本支出和會計選擇支撐的萬億美元市值。 因此他現在選擇“退場”,最有可能的原因是不希望再經歷一次瘋狂“泡沫”末端的艱難拉鋸——既然基金管理人的判斷與市場現實差別這麼大,作爲受託人,最誠實的做法就是把錢還回去。這是否可以理解爲,“大空頭”在做空美股中發現自己可能無法承受損失?我們仍可以等待後續消息來驗證這一猜想。

另外,作爲橋水基金的創始人,達里奧一直以對經濟及股市週期的深刻洞察而聞名。然而,達里奧近日對美股進入”泡沫“的提醒越來越頻繁。

在美聯儲10月末宣佈第二次降息25個基點之後,達里奧指責美聯儲正對美股泡沫”火上澆油“。達里奧表示,美國經濟可能已經進入“大債務週期”的後期,美聯儲的寬鬆政策正在刺激泡沫進一步擴大。但等到美聯儲不得不開始收緊貨幣政策時,即是泡沫破裂的時刻。同時,達里奧還將當前環境與1998年至1999年互聯網泡沫時期,甚至1927年至1928年的市場情況相提並論。達里奧說:“我們可能不知道這到底是不是泡沫,以及它何時會破裂,但可以肯定的是,存在很多風險”。

與“大空頭”和達里奧的直接表態相比,“股神”巴菲特雖然明面上沒有對股市表達任何悲觀看法,但卻一直在囤積現金。根據伯克希爾最新公佈的三季度財報,當前公司的現金等價物已經達到3820億美元,這一數字比上一季度增加了376億美元,相當於每天增加4.2億美元。與此同時,伯克希爾還在持續持續拋售股票:過去三年,公司已累計淨賣出約1840億美元的股票,僅在第三季度就再度拋售了價值61億美元的普通股。

對於自己爲何持有天量現金,巴菲特官方層面的答案是“找不到合適的投資機會”,但真實含義或是股市估值太高,準備持有大量現金等待抄底?這一觀點雖然有些許主觀意味,但結合“股神”的過往操作,或許是最合理的解釋:從伯克希爾現金倉位的歷史表現來看,巴菲特在2000年互聯網泡沫前夜及08年金融危機之前,均積累了大量現金。即使是在2020年疫情造成的短暫回調中,伯克希爾的現金數量都有顯著下降。

美股究竟是否高估?國際大行或有不同看法

儘管估值相對較高,同時也有部分投資大佬的操作顯現出謹慎態度,但是仍有不少機構看多美股的後市表現。

大行高盛即指出,美股已經進入”適度收益“時代,並認爲未來10年標普500指數的年化回報仍然能達到6.5%,在樂觀情形下甚至能達到10%。摩根大通全球市場策略部門則對美股持有相當樂觀的態度,該行預計標普500指數到2026年底將觸及7600點!較當前水平上漲約11%。小摩在報告中尤其指出,儘管當前市場面臨政策不確定性和高估值風險,但機遇仍然可能大於風險。

美銀美林則更是直接的表示“美股沒有泡沫”。該行認爲當前市場處於中性偏樂觀的健康區間,企業基本面保持韌性,而盈利動能也未見明顯放緩。該行指出,在宏觀環境穩定、流動性仍然寬鬆的背景下,美股仍然有較大上行潛力。

指數ETF可關注:

| 指數名稱 | 相關ETF名稱 | 代碼 | 槓桿/方向 |

| 標普500 | SPDR標普500指數ETF | $SPY | 1倍做多 |

| 標普500ETF-Vanguard | $VOO | 1倍做多 | |

| 2倍做空標普500指數-ProShares | $SDS | 2倍做空 | |

| 3倍做空標普500指數-ProShares | $SPXU | 3倍做空 | |

| 納指 | 納指100ETF-Invesco QQQ Trust | $QQQ | 1倍做多 |

| 3倍做多納指ETF-ProShares | $TQQQ | 3倍做多 | |

| 3倍做空納指ETF-ProShares | $SQQQ | 3倍做空 | |

| 道指 | SPDR道瓊斯指數ETF | $DIA | 1倍做多 |

| ProShares三倍做空道指30ETF | $SDOW | 3倍做空 | |

| 恐慌指數 | 做多恐慌指數ETF | $VXX | 1倍做多 |

| 1.5倍做多恐慌指數ETF | $UVXY | 1.5倍做多 | |

| 0.5做空恐慌指數ETF | $SVXY | 0.5倍做空 |

那麼,在看完估值分析、大佬觀點及國際大行看法後,你認爲當前的美股估值是高估還是合理?對於美股的後市表現,你又有怎樣的看法?歡迎下方留言討論!

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閱相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。