【首席視野】熊園:信貸社融低於預期,會降息嗎?

熊園、穆仁文(熊園 系國盛證券首席經濟學家、中國首席經濟學家論壇理事)

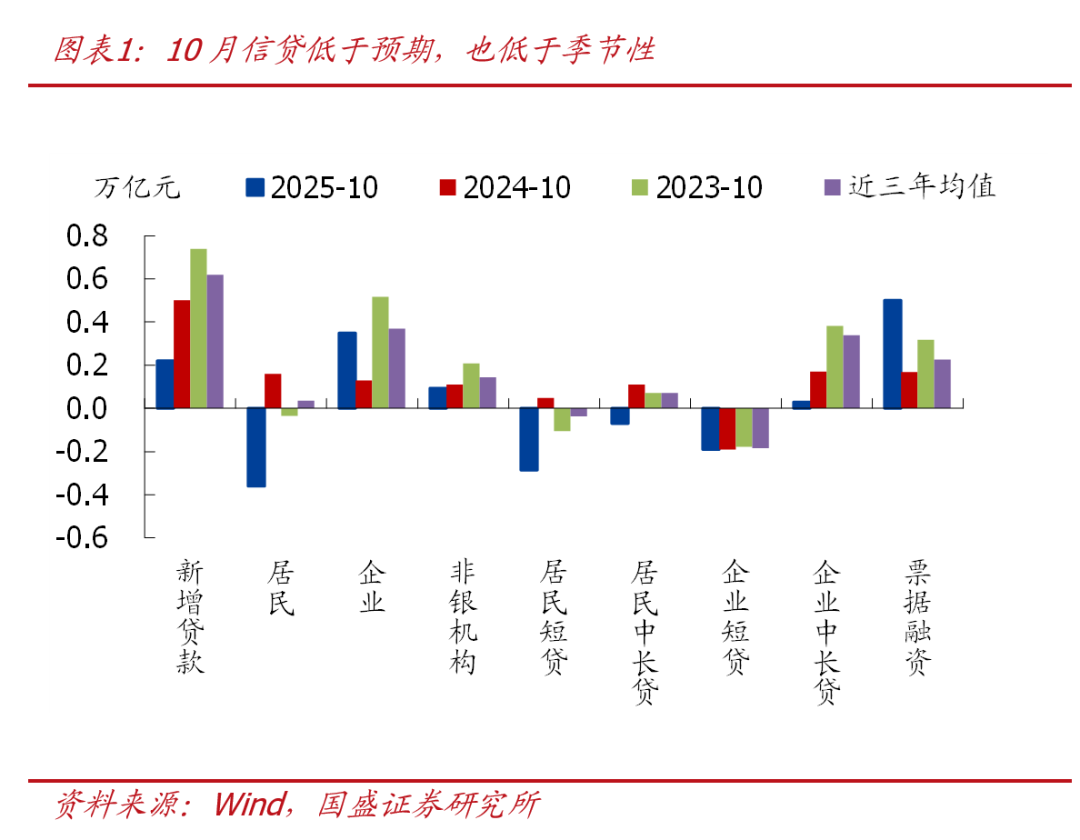

1、整體看,新增信貸、社融規模均低於預期、也低於季節性,結構上也未有好轉,居民部門再度轉爲“去槓桿”,企業部門票據衝量特徵明顯,政府債券對社融支撐減弱。

2、往後看,繼續提示:當前經濟有加速回落跡象、但無礙全年“保5%”,指向短期政策雖會“加力”,更多還是“託而不舉”。具體到貨幣端,寬鬆應還是大方向,降準降息可期、節奏上“相機抉擇”,基本面是決定降息節奏、幅度的關鍵變量。

3、短期看,有3點關注:1)12月上中旬政治局會議、中央經濟工作會議,關注對明年的政策定調;2)最新預期顯示12月美聯儲會降息,關注我國會否降準降息;3)短期政策的接續,重點關注Q4政策性金融工具、地方政府債券結存限額下撥、重啓買賣國債等政策的效果,以及各部門對明年以舊換新、謀劃新一批重大項目的“吹風”。

正文如下:

1、新增信貸連續4個月同比少增,結構也未有好轉。具體來看,居民部門再度轉爲“去槓桿”,短期貸款、中長期貸款均同比少增,指向消費、地產仍偏弱;企業短貸與上年基本持平,但票據衝量特徵明顯,中長期貸款同比少增,後續關注政策性金融工具落地情況。

>總量看,10月新增信貸2200億,同比少增2800億,明顯低於季節性(近三年同期均值6179億),也低於市場預期(市場預期4600億)。其中,居民貸款減少3604億,同比少增5204億;企業貸款增加3500億,同比多增2200億;非銀貸款增加936億,同比少增164億。

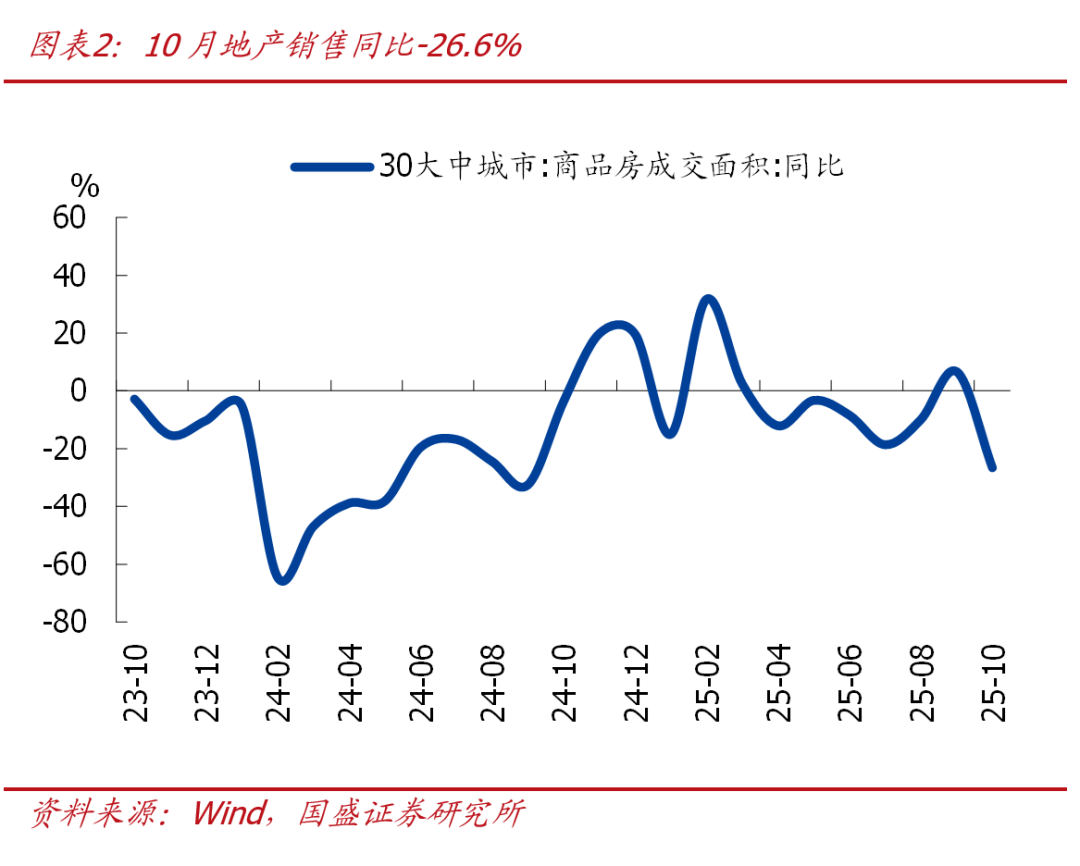

>居民部門再度轉爲“去槓桿”,短期貸款、中長期貸款均同比少增,指向消費、地產仍偏弱。居民短期貸款減少2866億,同比少增3356億、同比降幅連續兩個月走擴,指向消費可能延續偏弱。居民中長期貸款減少700億,同比少增1800億,房地產銷售偏弱仍是主要拖累。同期30大中城商品房銷售面積同比-26.6%、爲近一年最低水平,二手房銷售面積同比-18.7%、降幅也較上月明顯走弱。

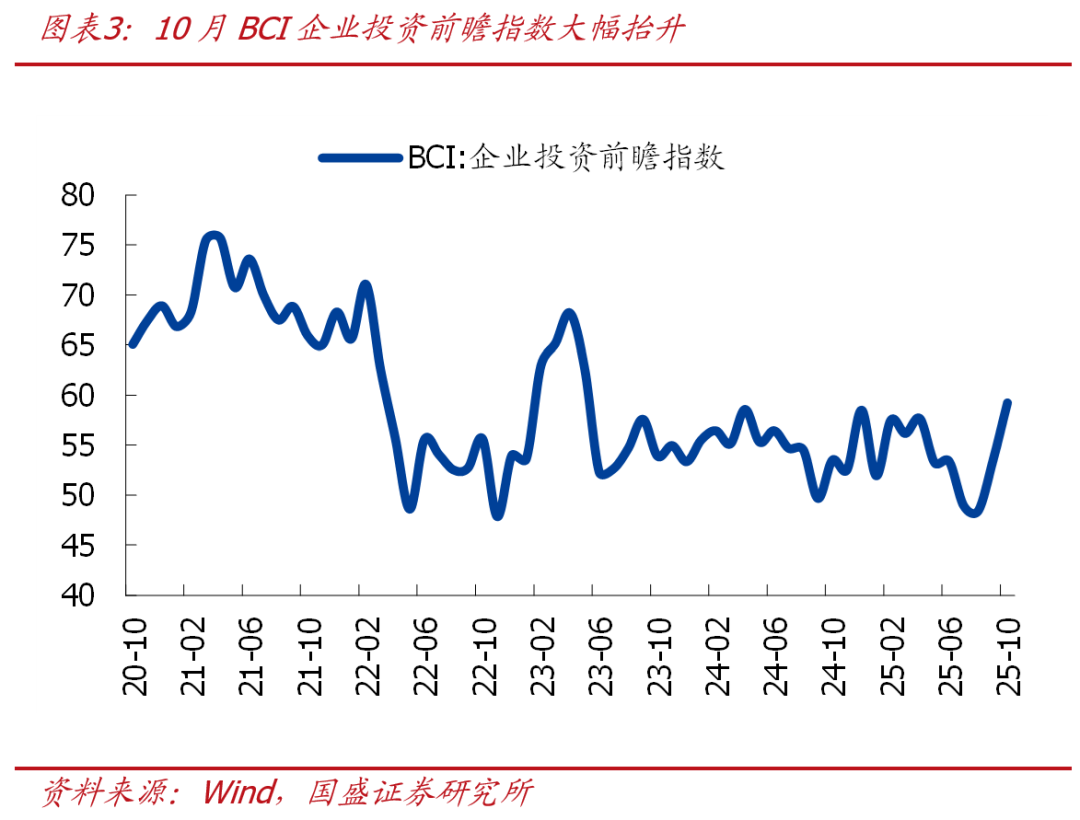

>企業短貸與上年基本持平,但票據衝量特徵明顯,中長期貸款同比少增,後續關注政策性金融工具落地情況。短期融資方面,企業短期貸款減少1900億、與上年基本持平,票據融資增加5006億、同比多增3312億,衝量特徵明顯。中長期貸款增加300億,同比少增1400億,指向企業投資仍然偏弱。但從BCI企業投資前瞻指數來看,10月BCI企業投資前瞻指數大幅抬升5.8個百分點至59%、創2023年5月以來新高,可能與政策性金融工具逐步落地有關,後續企業中長期貸款有望改善。

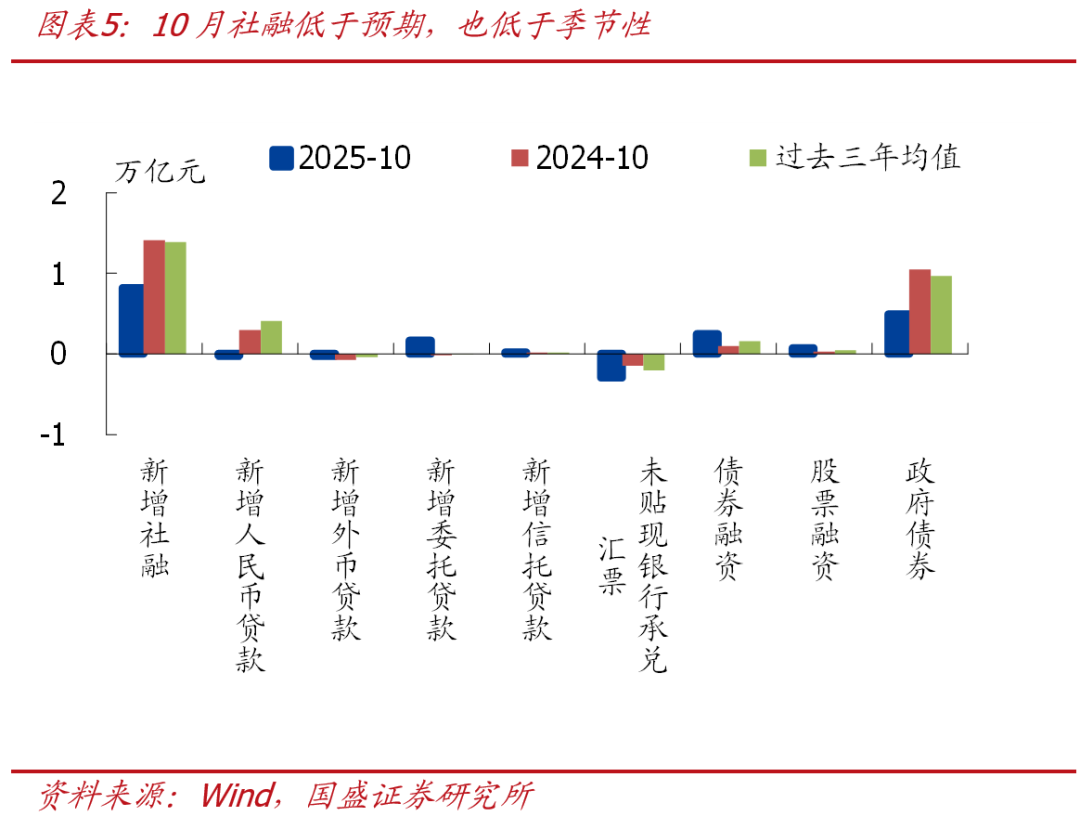

2、新增社融規模低於預期、也弱於季節性,信貸、政府債券表現偏弱是主要拖累,存量社融增速較上月回落0.2個百分點至8.5%。

>總量看,10月新增社融8150億,同比少增5970億,低於季節性(近三年同期均值1.39萬億),也低於市場預期(市場預期1.53萬億),存量社融增速較上月回落0.2個百分點至8.5%。

>結構看,10月社融口徑人民幣貸款減少201億,同比少增3166億,是社融的主要拖累項。政府債券新增4893億,同比少增5602億,是社融的另一拖累項,後續伴隨盤活5000億地方政府存量債務限額落地,拖累有望邊際減輕。企業債券融資增加2469億,同比多增1482億,表現好於企業信貸,從結構上來看主要還是以中票、短融多增爲主,可能與企業短期現金流壓力較大有關,同期債券融資利率下行也加大企業發債意願。表外融資方面,表外三項減少1085億,同比少減358億,委託貸款同比多增1872億、是主要拉動項,可能與政策性金融工具投放有關;表外票據同比少增1498億,與表外票據貼限至表內有關,同期票據融資明顯多增。

3、M1同比轉爲回落,主要與基數走高、居民存款搬家有關;M2同比放緩,信用擴張放緩仍是主要拖累。

風險提示:

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。