新能源車企10月旺季成色足!零跑首破7萬,小鵬、蔚來均超4萬

11月3日,港股汽車板塊大多上漲。截至發稿前,造車新勢力車企普遍走高,小鵬汽車-W(09868.HK)漲4.42%,小米集團-W(01810.HK)漲4.35%,蔚來-SW(09866.HK)漲4.21%,零跑汽車(09863.HK)同步跟漲。

部分傳統車企股價承壓下行,截至發稿前,吉利汽車(00175.HK)跌2.45%,比亞迪股份(01211.HK)跌1.39%。

消息面,車企紛紛披露10月銷量成績單。整體來看,在車市傳統「銀十」旺季與政策補貼紅利疊加下,10月多家新能源品牌銷量普遍大增,零跑、小鵬、蔚來、極氪等頭部品牌均刷新交付紀錄,但企業間分化態勢愈發明顯,市場格局正在重塑。

「銀十」旺季成色足,「強者恒強」

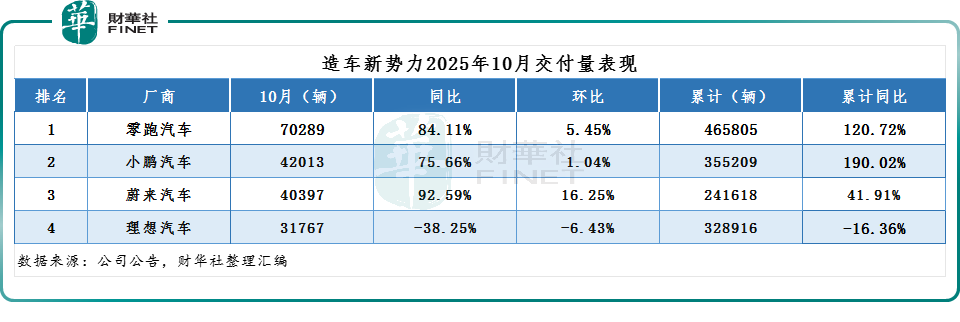

在新勢力陣營中,零跑汽車10月交付達70289輛,同比增長84.11%,環比增長5.45%,首次突破7萬輛大關,再創歷史新高。1-10月,零跑汽車累計交付了46.58萬輛汽車,同比大增120.72%。

這一成績得益於C10、B01等20萬以内車型的性價比優勢,而10月完成技術首秀的D平台首款車型 D19,及即將於11月7日開啓預售的零跑Lafa5,更被市場視為其品牌向上、打開新空間的關鍵佈局。

小鵬汽車的表現同樣出彩,10月交付量達42013輛,同比增長75.66%,環比增長1.04%,再創歷史新高,並連續2個月超過4萬台。1-10月,小鵬汽車累計交付新車35.52萬輛,同比增長190.02%。

蔚來公司也連續三個月突破了交付量新高。10月,公司交付新車40397輛,同比增長92.59%,環比增長16.25%。其中,蔚來品牌交付新車17143輛;樂道品牌交付新車17342輛;firefly螢火蟲品牌交付新車5912輛。

理想汽車的交付量則遭遇瓶頸,與同行的高增長形成反差。10月,其交付新車31767輛,同比下滑38.25%,環比下滑6.43%。今年以來,理想累計交付量32.89萬輛,同比下滑16.36%。

據悉,近期理想汽車因MEGA起火事件陷入輿論風波,10月31日理想汽車宣佈主動召回逾萬輛理想MEGA車型。

傳統車企孵化的新能源品牌也表現不一,部分企業實現增長,部分則面臨短期調整壓力。

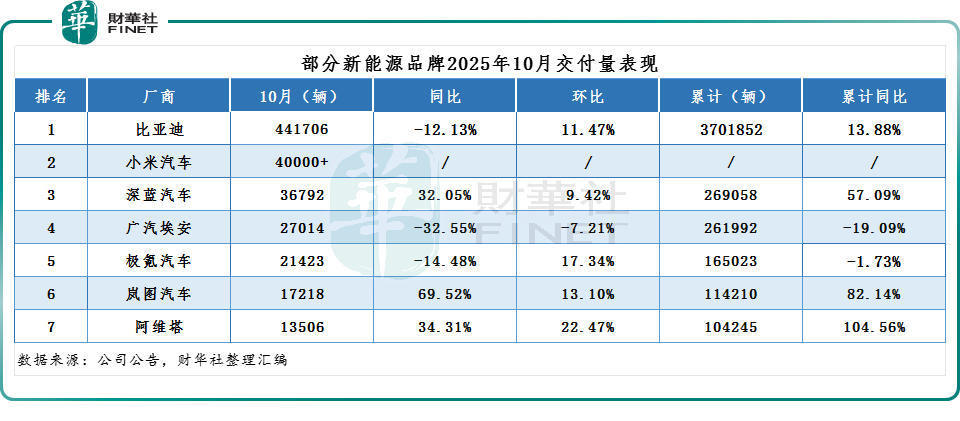

其中,比亞迪10月銷售約44.17萬輛,同比下滑12.13%;1-10月累計銷售370.19萬輛,同比增長13.88%。

再來看看其他品牌,極氪科技10月銷量61636輛,同比增長9.8%,環比增長20.5%,單月銷量首次突破6萬台。其中,極氪品牌銷量21423輛,領克品牌銷量40213輛。

深藍汽車10月銷量36792輛,同比增長32.05%,其中深藍S05銷量突破2萬台。廣汽埃安10月銷量27014輛,同比下滑32.55%。

此外,岚圖汽車10月交付17218輛,同比增長69.52%。阿維塔10月銷量13506輛,同比增長34.31%。

跨界造車新秀方面,小米汽車表現穩健,10 月交付量再次突破4萬輛,成為行業不可忽視的新生力量。

綜合以上車企曬出的成績單來看,10月步入「銀十」銷售旺季,年末衝量提前啓動、新車型上市拉動,疊加政策助力,多數品牌銷量繼續走高。而銷量分層格局背後,是技術積累、資金實力、運營效率和企業產品力叠代的綜合較量。

四季度展望:新能源滲透率將再創新高

展望後續車市,乘聯分會預測,今年四季度,車市主要支撐來自於報廢更新的持續推進,以及年底新能源汽車購置稅補貼退坡所帶來的提前購買需求。此外,9月起密集上市的新車型逐步開啓交付,也將為市場注入新的增長動力。其中,新能源市場有望重回高速增長軌道,燃油車走勢預計相對平穩,與新能源市場的表現或將進一步分化,新能源滲透率預計將攀升至新的高點。

在此背景下,或可以預見,港股汽車板塊的分化格局可能持續:那些具備產品叠代能力、品牌矩陣完善、能充分承接政策紅利的企業,有望在年底衝量階段進一步擴大優勢,而產品競爭力不足的企業則可能面臨更大壓力。行業的新一輪洗牌正在加速演進。