Palantir Q3財報前瞻:AI軍用商業兩開花,50%增速再次擊敗估值懷疑者?

TradingKey - 國防AI公司Palantir(PLTR)將於11月3日美股盤後公佈2025年三季度財報。儘管Palantir股價2025年迄今暴漲165%並長期存在高估值擔憂,但華爾街預計,軍用商業業務全面加速的Palantir將實現50%的營收增速並為高估值正名,國防合作升級和企業AI商業化為其提供長期支撐。

據SeekingAlpha數據,華爾街分析師預計Plantir三季度營收將同比增長50.24%至10.9億美元,每股盈利(EPS)同比增長70%至0.17美元。

按照這一共識預測,這將是Palantir營收在二季度曆史首次達到10億美元後再次站穩這一心理關口,也將高於Palantir管理層此前提供的10.83億至10.87億美元的指引。此外,50%的營收增速較二季度的48%和去年三季度的30%進一步提速。

國防合作和商業應用雙輪驅動

Palantir是一家專注於大數據分析和人工智慧的軟件公司,主要為政府機構(尤其是美國國防部)和企業客戶提供數據整合、分析和決策支持平台。

Palantir的業務主要分為四大平台生態,即向政府機構提供國防情報和決策的Gotham、面向企業的數據整合和商業智能平台Foundry、軟件底層部署和管理Apollo、以及與大語言模型整合的AIP(Artificial Intelligence Platform)。在AI浪潮下,2023年推出的AIP平台正在成為Palantir增長的核心驅動力。

長期為美國政府提供國防數據服務的Palantir被資本市場貼上“國防+AI”的標籤,但其憑藉高速增長的商業業務正在轉型為一家業務更加全面的AI數據提供商。

在二季度中,Palantir政府業務營收同比增長49%至5.53億美元,商業業務營收同比增長47%至4.51億美元,分別佔比55%和45%。其中,Palantir美國市場的商業合同營收同比激增93%、環比增長20%至3.06億美元,美國市場的政府合同營收年增53%、環比增長14%至4.26億美元。

據Zacks Investment,分析師預計Palantir三季度政府收入年增47.6%至6.0253億美元,商業收入年增56%至4.9366億美元。

在今年7月至9月期間,在國防和情報領域發家的Palantir進一步鞏固了自身作為國防情報合伙伙伴的核心地位。美國陸軍於8月與Palantir簽訂十年百億美元合同,在美國軍事數位化上發揮至關重要的作用。

今年9月,Palantir宣佈與波音公司合作,加速波音防務、太空與安全部門推動AI的採用,這標志著AI軟件公司首次大規模進入軍工製造核心流程。分析認為,這項合作不僅是一份商業合同,更是證明了AI軟件擺脫效率工具、日益成為未來國防和太空產業的決策核心的潛力。

Palantir二季度客戶同比增長10%至849,其中商業客戶同比增長11%至692,過去四個季度年增速保持在7%以上。就在上月輝達GTC 2025活動上,輝達宣佈與Palantir合作,將輝達GPU加速運算、開源模型和資料處理能力整合至Palantir AIP平台的Ontology系統中。

有分析師表示,Palantir與波音的合作驗證了這家公司從小眾政府承包商向主流AI操作系統提供商的轉變,整合輝達的技術則加速了其向商業和工業垂直領域的擴張。

Wedbush分析師Dan Ives表示,Palantir正走在“黃金之路”(Golden Path)之路上,並在未來幾年成為下一個甲骨文。

Ives提到,Palantir與Snowflake、輝達等公司新的合作伙伴關係是關鍵的增長動力,這將為Palantir贏得更多企業AI訂單。隨著AIP平台廣泛采用和各行業需求持續增長,Palantir2025財年美國商業收入有望年增超85%。

增速碾壓軟件同行支撐估值

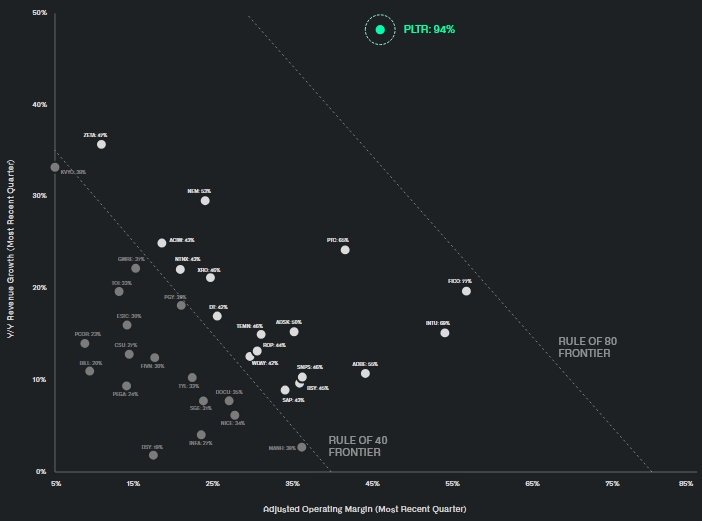

軟件領域流行著一種評估高增長性軟件公司(尤其SaaS模式)健康狀況的權衡指標“40法則”(Rule of 40),即營收增長率和利潤率之和應該達到或超過40%才算得上是一家健康的軟件公司。

Plantir在這一規則上走在行業前列,其二季度以94%成為唯一超過80%的主要軟件公司,遠超ADBE(55%)、新思科技(46%)和SAP(43%)等行業龍頭,強勁的增長勢頭幾乎沒有對手。

【Palantir的40規則,來源:Palantir二季度財報】

這種增長勢頭尚未出現放緩的跡象,分析師預計Palantir三季度營收增速超過50%,遠超已經公佈最新一季業績的數據和分析軟件領域同行,如Strategy(+10.9%)、Confluent(+19.3%)等。

截至上週五,今年以來,Palantir股價飆升超165%。股票多頭將其PE估值推升至驚人的666.23倍,成為標普500指數估值最高的股票。Palantir的遠期PE為231倍,碾壓Crowdstrike的122、Datadog的72、Palo Alto的56和AppLovin的48。

分析指出,Palantir至少需要連續四年實現50%的收入增長,才能使其市盈率回落至科技公司常見的水平。也就是說,要讓估值恢復至“令人放心”的健康水平,50%的營收增速只是一個“基本門檻”。

Palantir的CEO Alex Karp在上一季公佈財報時曾回應過高估值的市場擔憂,稱該公司經過多年的投入,也曾遭到一些人的嘲笑,但業務增長速度顯著加快。懷疑者確實減少了或被削弱了,某種程度屈服。

Karp樂觀指出,AI的突破推動了Palantir的增長,且這是一個陡峭而向上的攀登。Palantir的增長率是史無前例的,其計劃成為未來佔主導地位軟件公司,而市場現在也開始意識到這一點。

Palantir股價預期

TradingKey股票評分工具顯示,分析師對Palantir股票的平均目標價為154.93美元,較最新價200.47美元低23%,顯示出股票被高估的現實。

不過,在覆蓋Palantir股票的26名分析師中,3個賣出評級並不算多,約65%的分析師保持“持有”評級的觀望立場。

幸運的是,這家兼具高增長高風險特徵的公司在財務表現上已經多次給資本市場帶來驚喜,其每股盈利已經連續11個季度超過或達到分析師的共識預測。

【Palantir的每股盈利歷史,來源:SeekingAlpha】

在過去四個財報日後的首個交易日中,Palantir股價有三次上漲,漲幅區間為7.85%至23.99%,儘管其在今年一季度財報公佈後暴跌了12%。

花旗分析師表示,強勁的政府需求和不斷擴大的商業管道支撐Palantir近期的增長,但高估值和對大規模商業採用的可見性有限仍是主要風險。

花旗預計AI相關合同的勢頭將維持收入增長,但需要關註執行和利潤率的動態。

知名科技多頭Cathie Wood對Palantir股票的減持操作受到關註,其旗下資金在8月和10月進行了多次的拋售。