王涵系興業證券首席經濟學家、中國首席經濟學家論壇理事

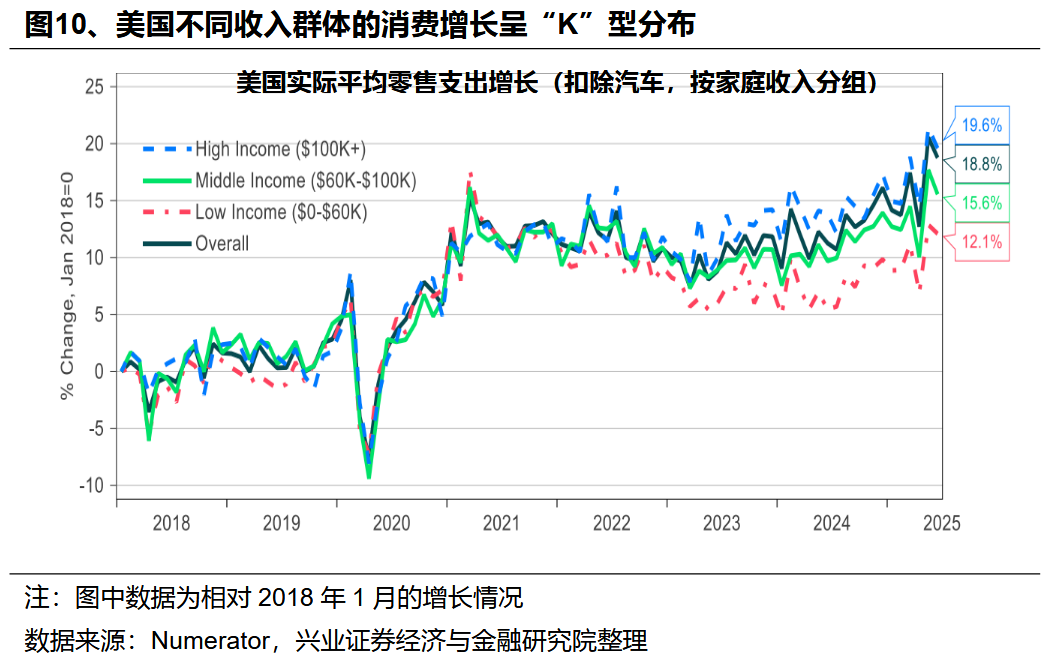

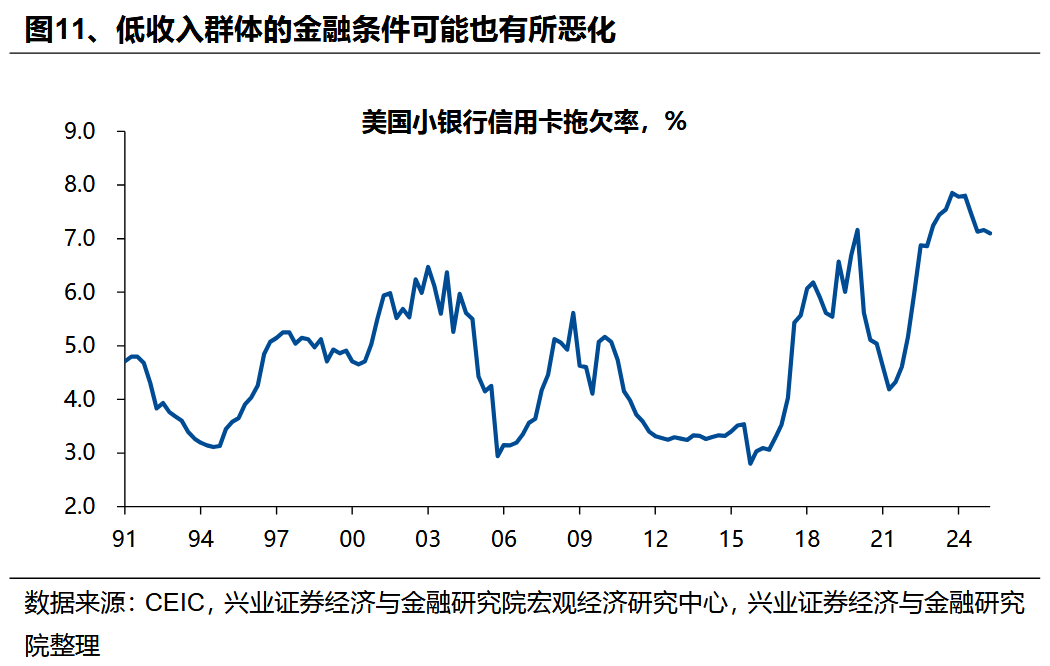

當前美國的金融市場與經濟信號混亂,一方面,美股持續處於高位,若以股市作爲經濟“晴雨表”,似乎彰顯美國經濟一片繁榮;但另一方面,特朗普動作頻頻,推動美軍新計劃、恢復核試驗、向盟友施壓等等,反映出特朗普明顯的“焦慮”情緒,也折射出美國經濟可能並非股市所呈現的那般樂觀。上述這種反差如何形成的?我們認爲,核心根源在於本輪AI浪潮對經濟的非對稱影響 ——AI 浪潮通過資本支出擴張與股市財富效應支撐總量意義上經濟增長的同時,卻讓低收入羣體持續承受這一增長帶來的負面衝擊,加劇了經濟與社會層面的深層失衡。美國當前資本市場與經濟增長高度依賴AI。標普500盈利的增長高度集中於少數頭部公司,以英偉達、微軟、谷歌等爲代表的“六姐妹”貢獻了指數約一半的淨利潤增速。同時,AI對美國實際GDP增速的韌性也形成明顯支撐。以狹義口徑看,四大科技巨頭(谷歌、Meta、英偉達、微軟)的資本開支對2025年二季度美國實際GDP同比增速的拉動達到0.5個百分點,貢獻達到23%;從相對廣義口徑看,信息處理設備及軟件投資及數據中心建築投資的拉動達到0.9個百分點,貢獻達到42%。若剔除AI相關的資本開支,美國經濟增速放緩態勢更爲明顯。高收入羣體通過薪酬、股權兩個維度受益於AI產業發展。一方面,AI的產業特徵意味着高收入羣體在就業穩定性和薪酬增長上佔據優勢;另一方面,美國收入階層日益擴大的分化問題,使得高收入羣體的資產中股票佔比明顯高於低收入羣體,AI浪潮推動美股上漲也使得這部分人羣更爲受益。美國經濟近年來愈發依賴高收入人羣,使得美國整體經濟指標體現出一定的“韌性”。據穆迪估算,當前美國收入最高的10%家庭(定義爲年收入約25萬美元及以上)貢獻了49.7%的消費支出,該比例創下自1989年以來的歷史新高。這意味着,作爲美國經濟重要支柱的消費,正愈發依賴高收入人羣,甚至因該羣體資產中股票佔比高,美國消費的穩定性也愈發與美股走勢緊密綁定。但上述總量層面的“韌性”掩蓋了AI浪潮對美國低收入羣體的負面影響。AI浪潮對低收入人羣的就業拉動有限,導致就業市場指標“衰退化”。人工智能行業的“高資本、高技術、輕人力”的屬性,使其就業吸納能力低,表現爲就業市場“衰退化”——美國招工率長期大幅下行,非農就業增速也已降至0附近。甚至,AI產業還可能導致部分特定領域就業面臨替代風險,2022年底以來美國應屆大學畢業生失業率快速上升且高於整體水平,這一現象與以往週期規律不符,或與AI可替代工種多覆蓋初級腦力勞動者相關。此外,電話呼叫中心、編程等應用AI替代技術的行業,也出現就業增長放緩的情況。也導致低收入羣體消費乏力、金融條件惡化。根據Numerator的調查數據,自2022年底以來,美國不同收入羣體的實際零售支出呈現明顯“K型”分化,高收入羣體消費支出增長顯著,但低收入羣體在聯儲降息前已陷入增長停滯。這一分化也體現在金融層面,美國小銀行信用卡拖欠率明顯上升,反映底層民衆財務壓力相對較高。風險提示:國內外經濟金融不確定性,全球地緣政治形勢超預期變化。

當前美國的金融市場與經濟信號混亂,一方面,美股持續處於高位,若以股市作爲經濟“晴雨表”,似乎彰顯美國經濟一片繁榮;但另一方面,特朗普動作頻頻,推動美軍新計劃[1]、恢復核試驗[2]、向盟友施壓[3]等等,反映出特朗普明顯的“焦慮”情緒,也折射出美國經濟可能並非股市所呈現的那般樂觀。上述這種反差如何形成的?我們認爲,核心根源在於本輪AI浪潮對經濟的非對稱影響——AI 浪潮通過資本支出擴張與股市財富效應支撐總量意義上經濟增長的同時,卻讓低收入羣體持續承受這一增長帶來的負面衝擊,加劇了經濟與社會層面的深層失衡。

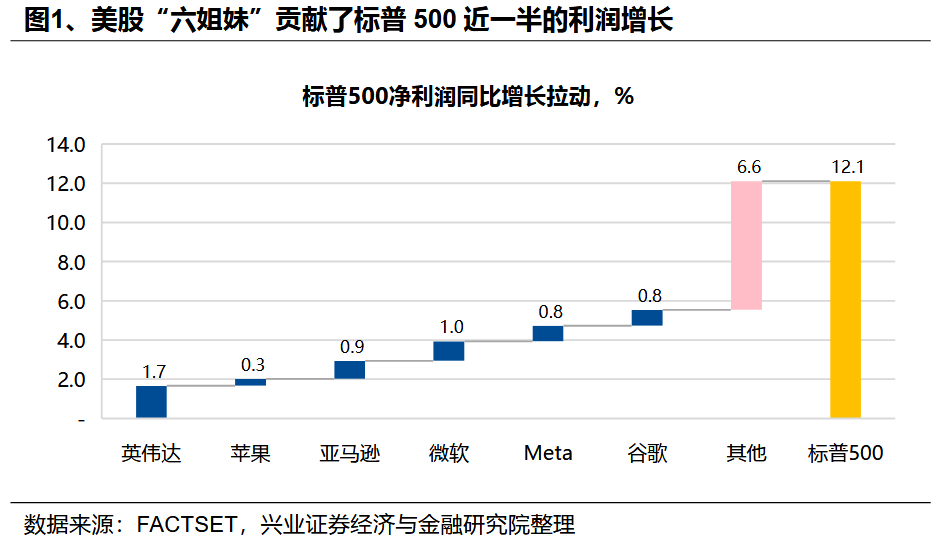

當前美股的繁榮在很大程度上是由科技巨頭的盈利增長所拉動的。美股的持續上漲不僅源於估值擴張,也有企業盈利實際增長的擴張。但這種增長高度集中於少數公司——以英偉達、微軟、谷歌等爲代表的“六姐妹”貢獻了指數約一半的淨利潤增速的增長。

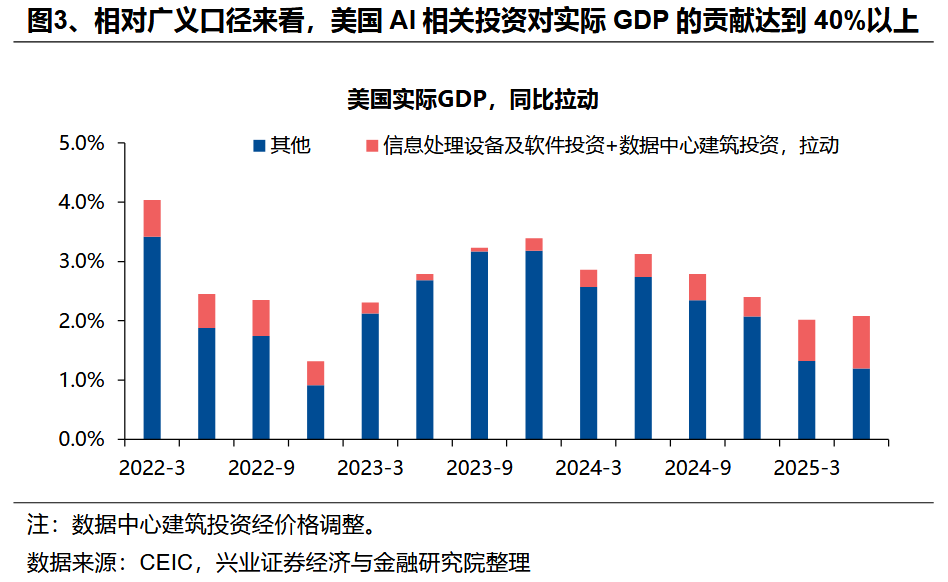

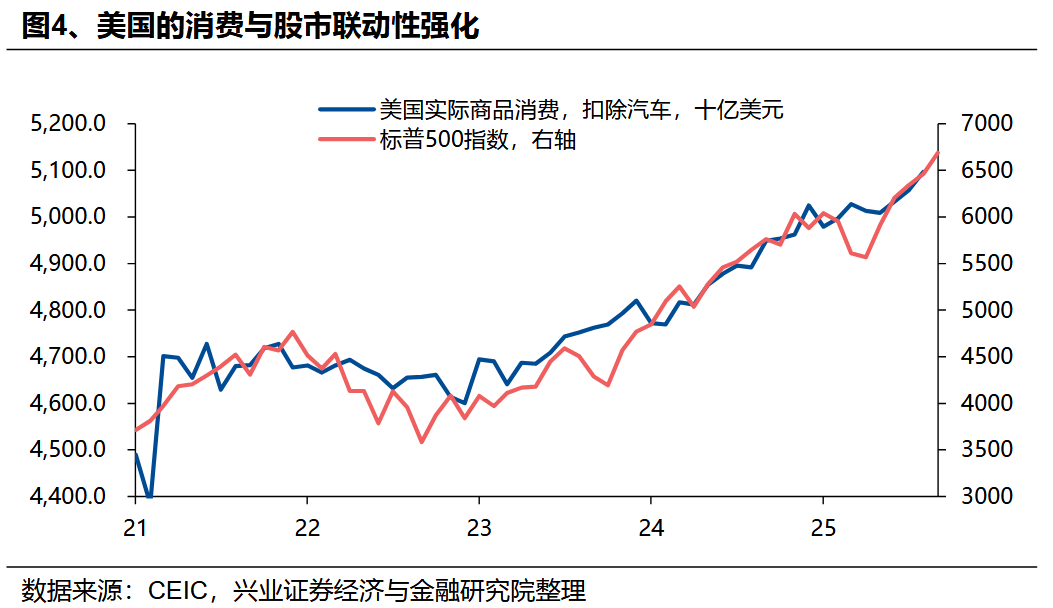

AI浪潮對當前美國經濟增長貢獻也頗爲明顯。由於人工智能並非美國國民經濟分類中的單一行業,難以直接衡量,我們從兩個維度進行匡算:一是狹義口徑,四大科技巨頭(谷歌、Meta、英偉達、微軟)資本開支對2025年二季度美國實際GDP同比增速的拉動達到0.5個百分點,對當期美國實際GDP同比增速的貢獻達到24%;二是相對廣義一點的口徑,信息處理設備及軟件投資及數據中心建築投資對2025年二季度美國實際GDP同比增速的拉動達到0.9個百分點,貢獻達到42%。若剔除AI相關的資本開支,美國經濟增速放緩態勢更爲明顯。美國經濟依賴高收入人羣,導致整體經濟指標掩蓋了結構分化的事實高收入羣體通過薪酬、股權兩個層面更受益於AI浪潮的發展。一方面,如前所述,AI產業的特徵意味着高收入羣體無論從就業還是薪酬層面可能都是更爲受益的;另一方面,美國收入階層過去持續積累的“撕裂”問題,使得高收入羣體的資產中股票佔比明顯高於低收入羣體。根據美聯儲的數據,截至2025年二季度末,收入前1%的羣體總家庭資產當中股票基金佔比爲47.7%,收入前20%的羣體該比例爲34.4%,遠高於整體家庭資產當中股票基金比例27.4%。更重要的是,美國經濟近年來愈發依賴高收入人羣,使得整體經濟指標體現出一定的“韌性”。根據穆迪估算[4],美國收入最高的10%家庭(定義爲年收入約25萬美元及以上)的消費支出佔全國總比重近三十年來從36%大幅上升至49.7%,創歷史新高,美國國內生產總值(GDP)的增長嚴重依賴高收入羣體的消費習慣,收入前10%羣體的支出至少貢獻了三分之一的GDP。換言之,考慮到美國以消費爲主導的經濟體特徵,美國經濟正愈發地依賴高收入人羣。近期鮑威爾也曾指出美國經濟日益依賴高收入人羣的事實[2]。另一個表徵此現象的指標是,美國的實際商品消費(剔除近年受供給端波動影響較大的汽車)與高收入人羣財富效應直接相關的股票市場表現的相關性正進一步增強。但AI產業“重資本輕人力”的特徵,導致其對就業和底層消費作用有限

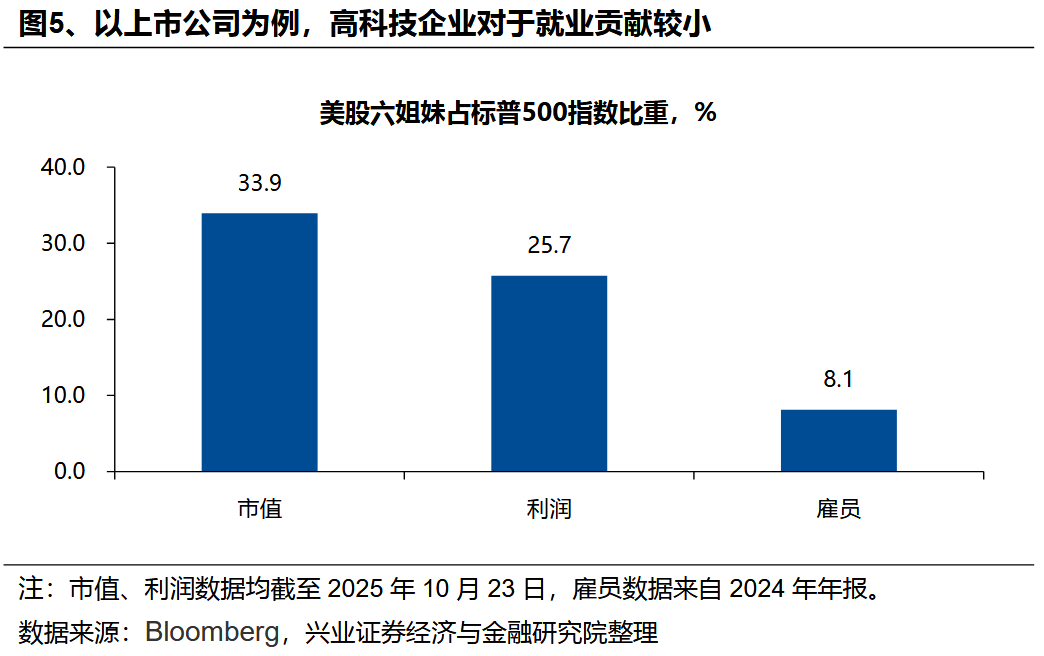

AI行業的高技術高資本投入特徵顯著,低就業吸納能力或推動收入差距擴大。作爲高技術行業,AI產業資本密集型屬性抑制了整體就業創造能力。以美股“六姐妹”爲例,其市值、利潤在標普500上市企業中佔比均超過1/4,但其僱員比例僅爲8.1%。而且,由於AI產業的高技術特徵,其所能帶動的就業或薪酬的增長往往集中於高收入人羣。

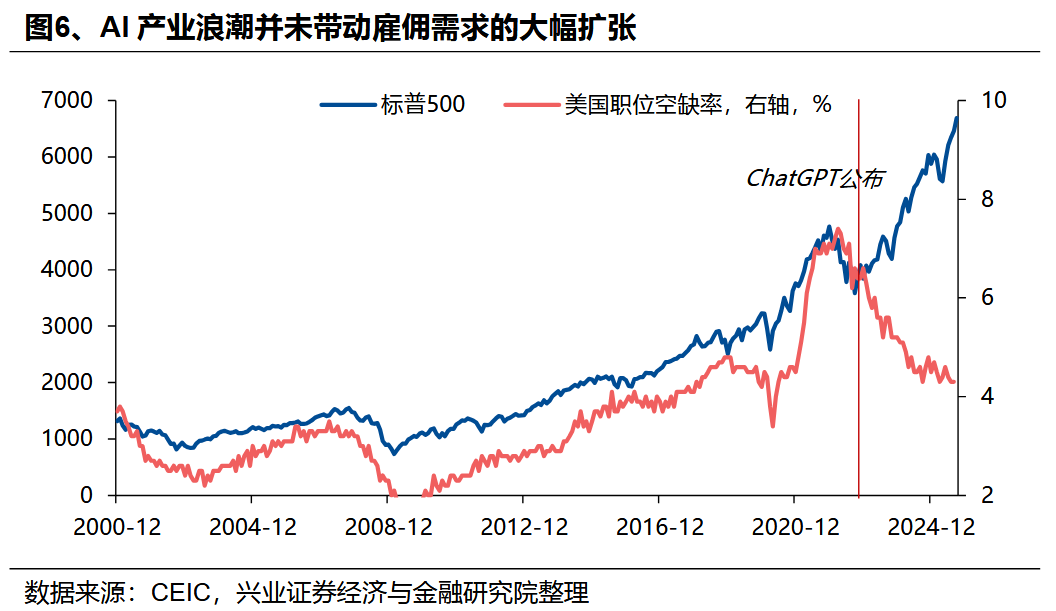

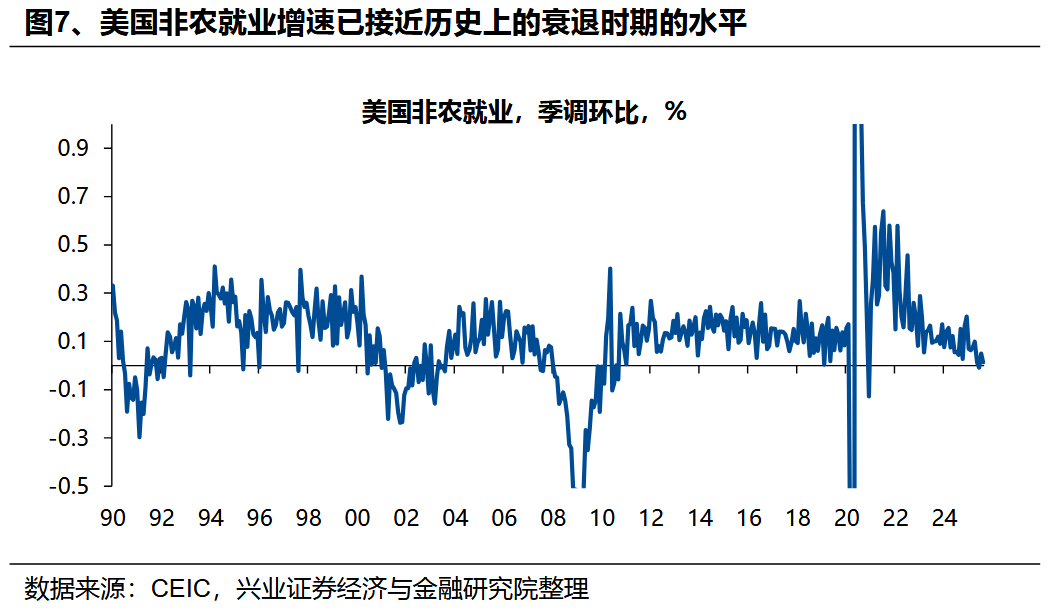

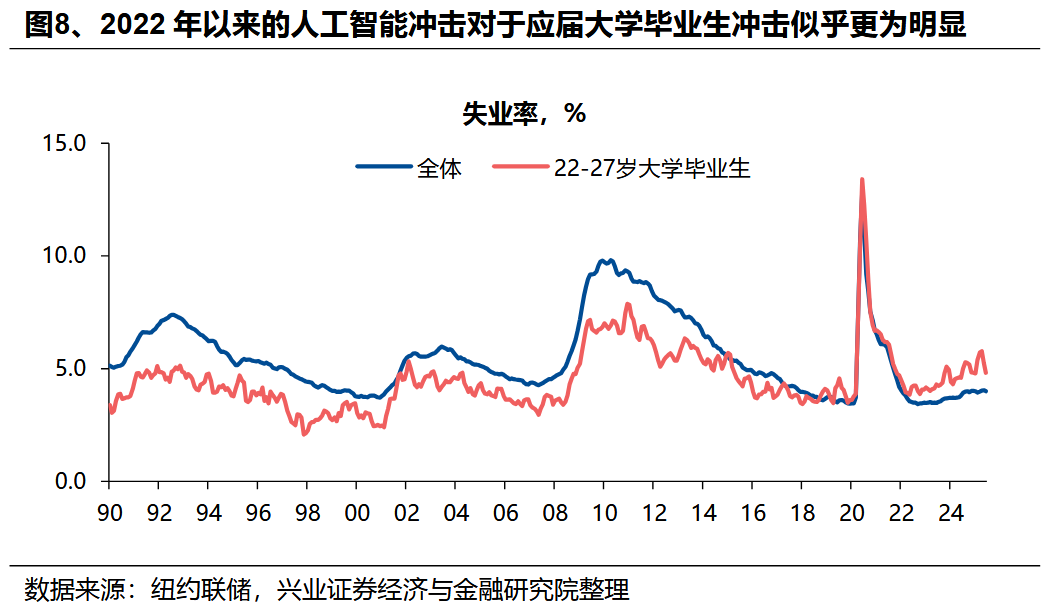

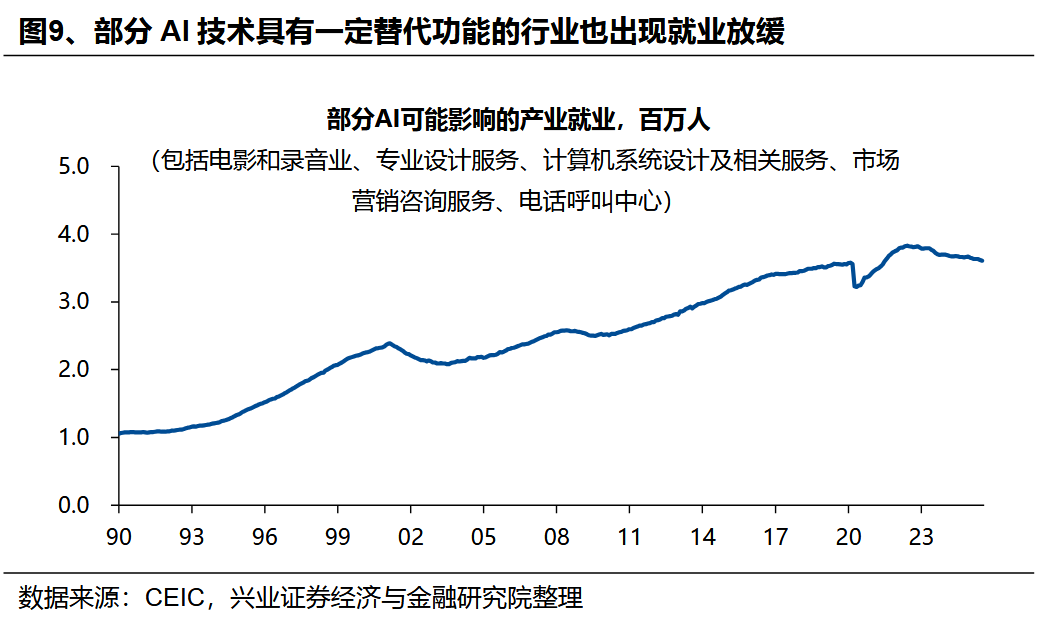

因而,自2022年底以來,美國就業市場指標與資本市場表現或整體經濟表現出現背離——就業指標“衰退”與資本市場“繁榮”並存。由於AI企業“重資本輕人力”的特徵,自2022年ChatGPT面世以來,儘管其通過前述企業盈利增長、資本開支擴張帶動美國資本市場及GDP的增長,但其對就業市場的拉動作用非常有限。兩個典型的指標,一是美國職位空缺率(招工率)快速下行,當前下行的時長甚至已超過過去幾輪經濟危機時期;二是非農就業環比增速已降至0附近,這也是以往在其他經濟指標仍保持韌性的環境下罕見的情況。甚至,AI產業可能正在導致部分特定領域的就業面臨“被替代”的風險。自2022年底以來,美國新大學畢業生的失業率上升較快,且高於整體的失業率水平,這與以往經濟週期呈現的規律存在顯著差異。這一現象一方面可能源於整體招工需求持續大幅下滑,另一方面或與AI可替代工種的覆蓋人羣相關——此類工種多對應需從事一定初級腦力活動的羣體,而應屆畢業生恰好是該羣體的重要組成部分。此外,從行業維度觀察,部分應用具備替代功能的AI技術的行業,如電話呼叫中心、編程等領域,也出現了就業增長放緩的情況。AI對低收入羣體就業的負面影響也反映在其他經濟指標上——低收入羣體消費不振、金融條件惡化。根據Numerator的調查數據,自2022年底以來,美國不同收入羣體的實際零售支出出現明顯的“K型”分佈,高收入羣體消費支出明顯,但低收入羣體在聯儲降息前增長明顯停滯。這一分化也體現在這部分羣體的金融條件上,美國小銀行信用卡拖欠率明顯上升,從2021年中低點4.2%一度上升至7.9%,反映底層民衆財務壓力持續累積。風險提示:國內外經濟金融不確定性,全球地緣政治形勢超預期變化。