【首席視野】熊園:10月新房和二手房銷售均走弱

熊園、薛舒寧(熊園 系國盛證券首席經濟學家、中國首席經濟學家論壇理事)

每半月,我們基於“供給、需求、價格、庫存、交通物流、流動性”6大維度,跟蹤最新宏觀高頻數據的邊際變化,本期爲2025.10.20-2025.11.2相關數據跟蹤

>需求:地產銷售、汽車零售均偏弱;

>價格:工業品價格上漲,豬肉價格續跌,蔬菜價格大漲;

>庫存:能源、工業金屬庫存下降;

>交通物流:航班數量回落,地鐵出行、航線運價均回升;

>流動性:跨月資金面平穩,專項債發行進度偏慢。

一、熱點跟蹤:10月出口預計延續偏強。

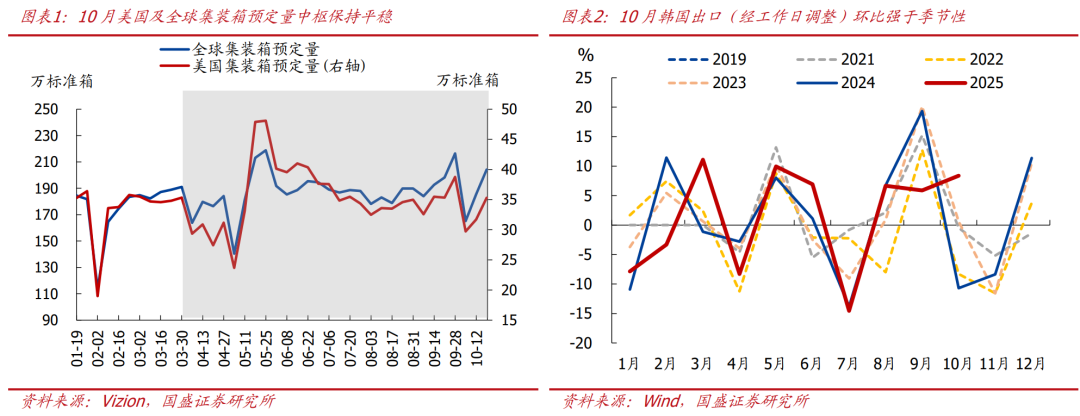

>全球貿易,10月韓國出口(經工作日調整後)強於季節性,全球貿易平穩增長。1)集裝箱預定量:10月全球集裝箱預定量同比增10.2%(9月同比增11.7%);2)韓國出口:10月韓國出口同比增3.6%(9月同比增12.7%),主因工作日差異影響;經工作日調整後,10月韓國出口環比增8.4%,強於季節性,同比增14.0%,爲一年來最高水平,半導體、船舶出口均強勁。

>中國出口,10月我國出口增速預計在6%左右,較9月小幅回落但仍偏強;對美出口同比降幅可能仍大;對新興市場出口依舊強勁。

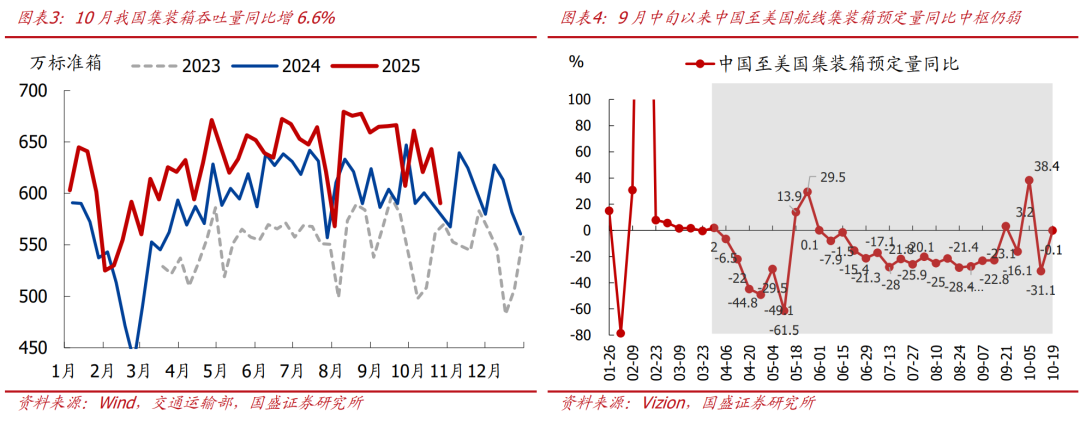

1)整體看:10月我國集裝箱吞吐量同比增6.6%(前值7.3%),仍有韌性。

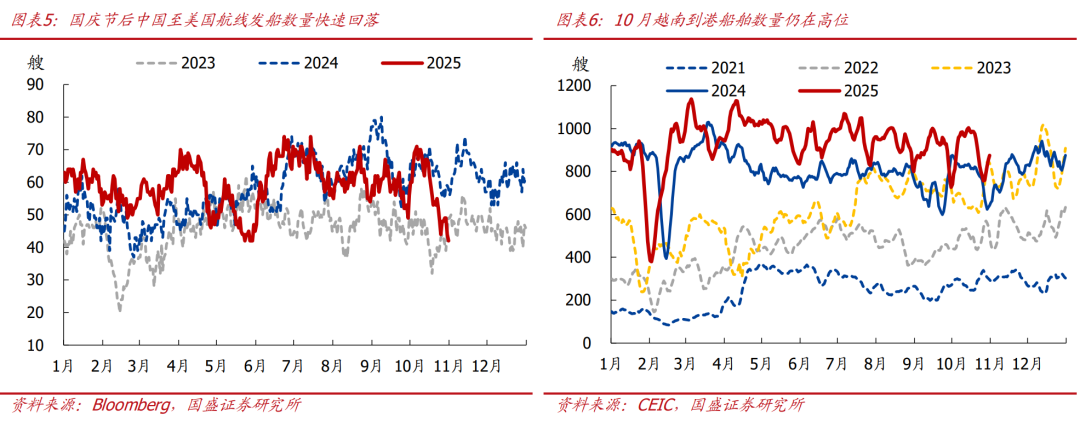

2)對美出口:10月降幅可能仍大,與美對華徵收港務費等擾動有關。彭博數據顯示,國慶節後中國對美集裝箱船發船數量大幅回落,目前處在歷史低位。3)對新興市場出口:10月依舊強勁,Marine Traffic數據顯示,10月越南港口到港、離港船舶數量續創歷史同期新高,同比分別爲19.4%、19.7%。

二、供給:上游開工多數回落,下游開工保持平穩。

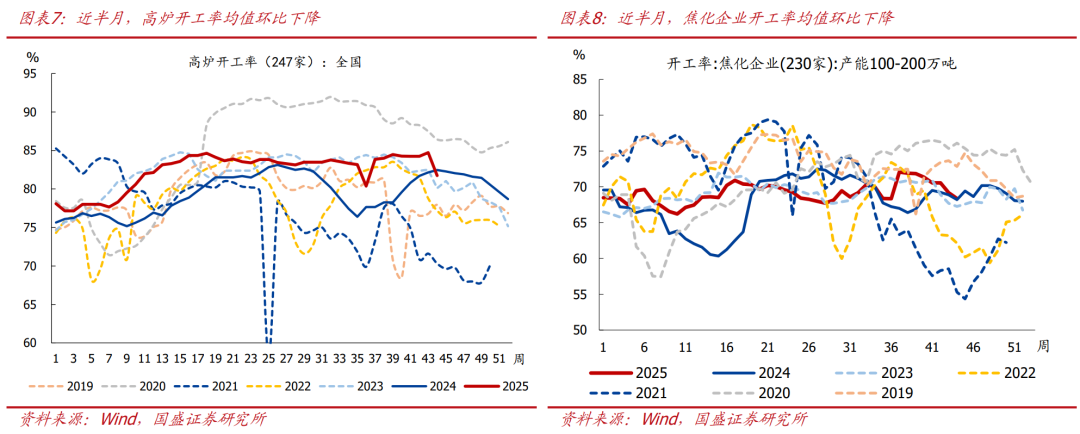

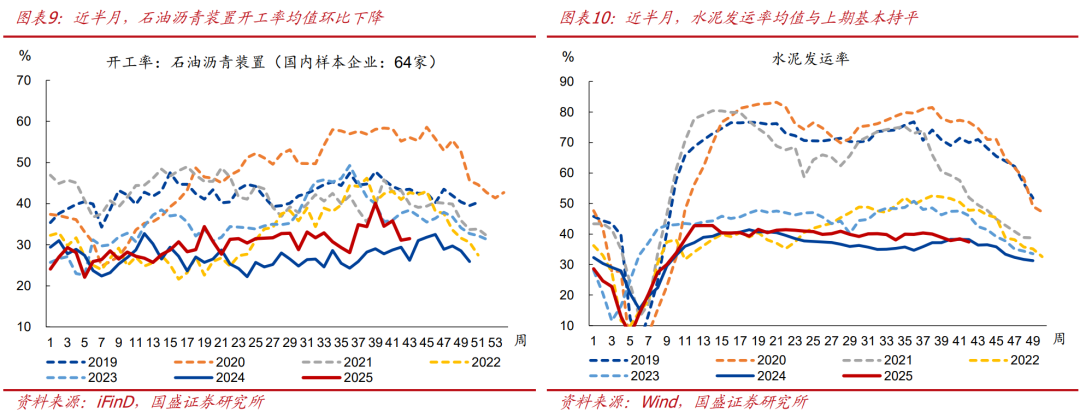

>上游看,高爐、焦化企業開工率下降,可能與反內卷有關;瀝青開工率下降,水泥發運率持平前值,基建實物工作量未有明顯改善。近半月來,全國247家樣本高爐開工率均值環比回落1.0個百分點至83.2%,焦化企業開工率均值環比回落1.8個百分點至68.8%,石油瀝青裝置開工率均值環比回落3.9個百分點至31.3%,水泥發運率均值與上期基本持平。

>中下游看,汽車半鋼胎開工基本回到國慶節前水平,滌綸長絲開工率小幅回落。近半月,汽車半鋼胎開工率均值環比回升13.9個百分點至73.5%,基本回到國慶節前水平;江浙地區滌綸長絲開工均值環比回落0.2個百分點至90.9%,仍爲近年同期次高(僅低於2019年同期)。

三、需求:地產銷售、汽車零售均偏弱。

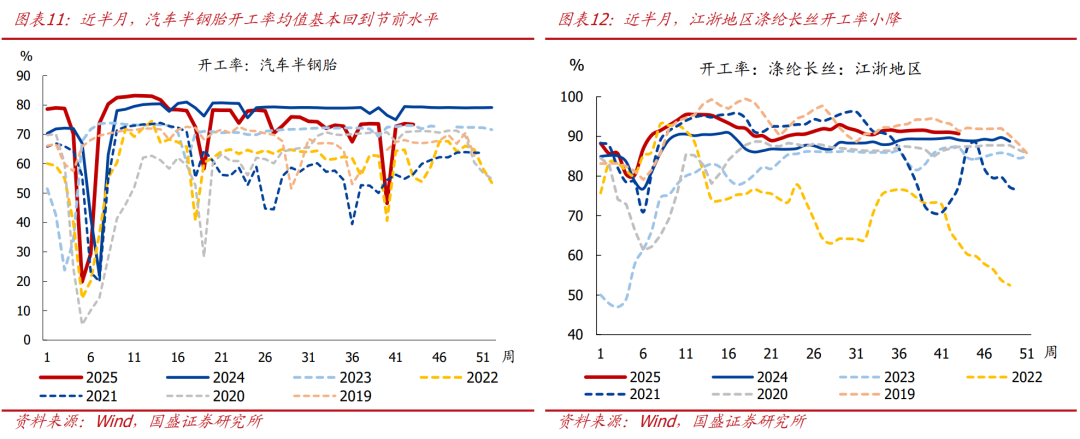

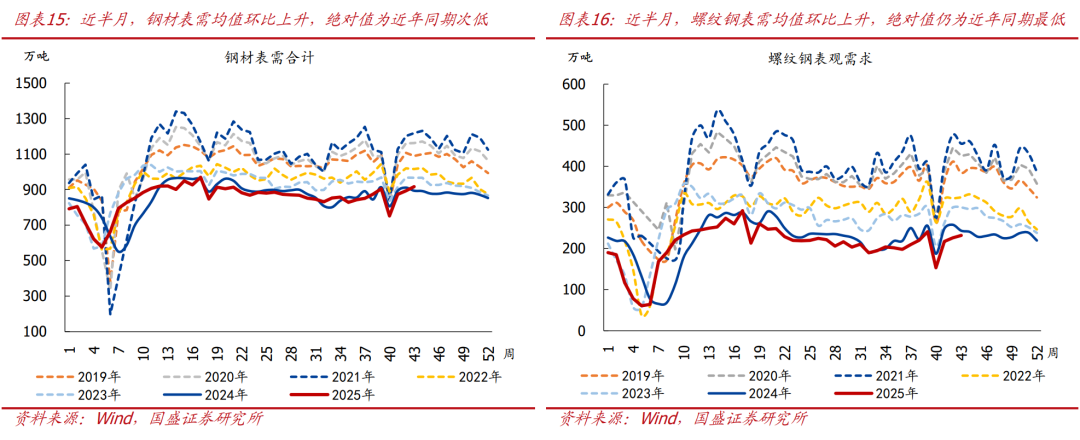

>生產復工:近半月,沿海8省發電耗煤環比回落10.0%,同比增2.7%,絕對值仍爲近年同期最高;百城土地成交面積環比回升66.2%,強於季節規律,同比增3.3%,絕對值爲近年同期次低;鋼材表需環比季節性回升11.4%,絕對值爲近年同期次低,同比增0.2%,其中:螺紋鋼表需環比季節性回升23.6%,絕對值爲近年同期最低,同比降8.6%。

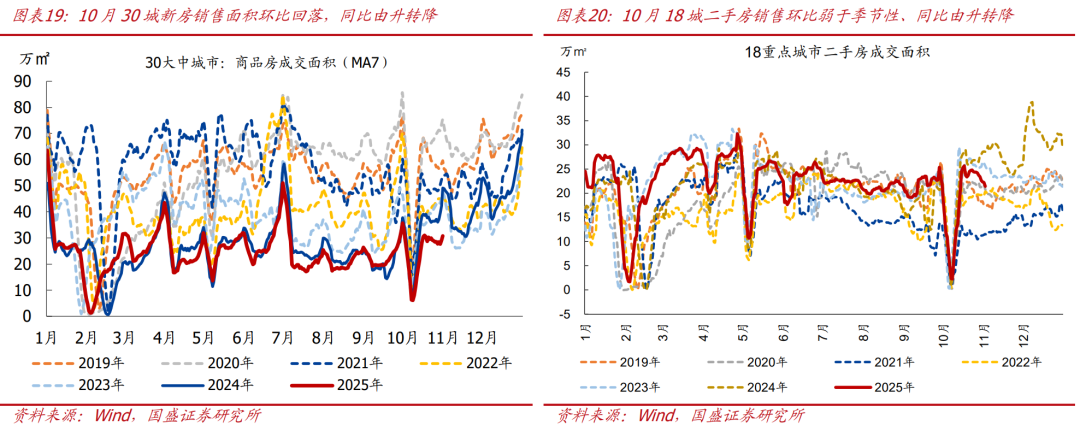

>線下消費:10月新房、二手房銷售均偏弱,汽車銷售不強。

1)新房:10月30大中城市商品房日均成交面積錄得23.7萬㎡,創近年同期新低,環比9月下降3.3%,同比下降27.3%(9月同比增6.7%);

2)二手房:10月18個重點城市二手房銷售面積日均成交面積錄得18.5萬㎡,環比9月降16.9%,弱於季節性,同比降17.0%(9月同比增21.4%);

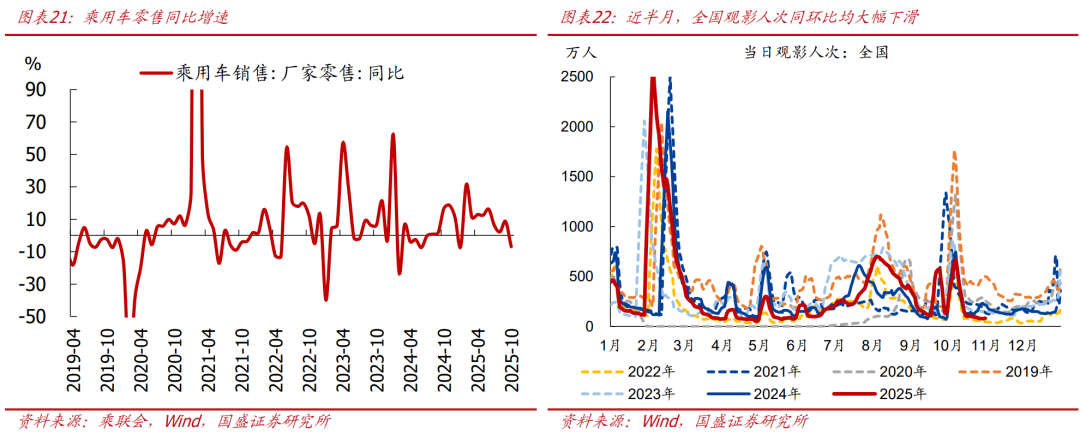

3)乘用車:10月1日-26日,乘用車日均銷售6.2萬輛,環比降3.9%,同比降6.9%,“金九銀十”傳統旺季,受到中秋的影響形成月間波動,疊加國補資金相對緊缺,部分地區收緊補貼標準,10月汽車零售走勢不強。

四、價格:工業品價格上漲,豬肉價格續跌,蔬菜價格大漲。

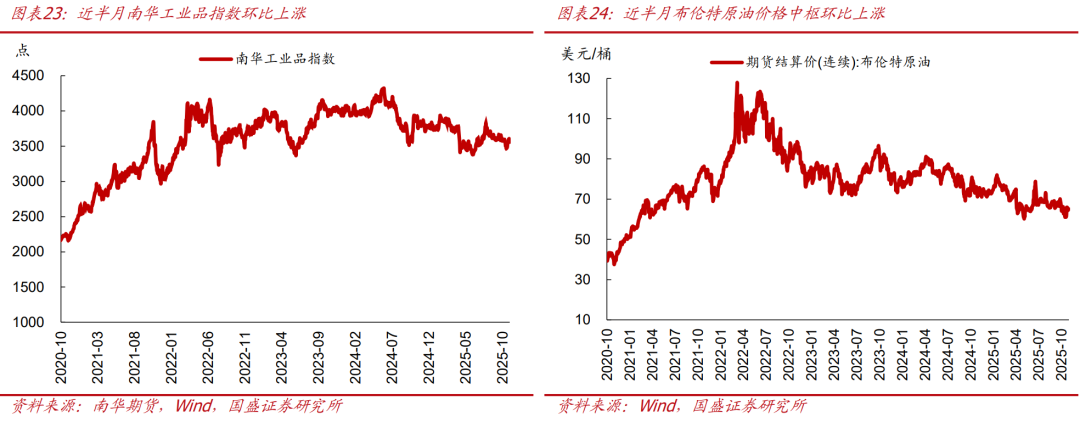

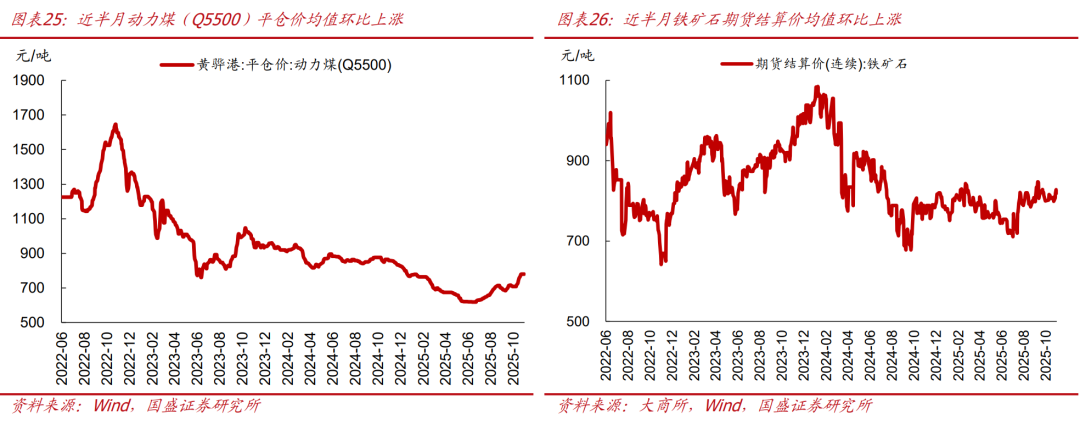

>上游資源品:近半月,南華工業品指數均值環比上漲0.6%,重點商品中:布倫特原油價格環比上漲1.1%,同比跌幅收窄至12.9%;黃驊港Q5500動力煤平倉價環比上漲6.4%,同比跌幅收窄至9.9%;鐵礦石期貨(連續合約)結算價環比上漲0.4%,同比漲幅擴大至4.8%。

>中游工業品:近半月,螺紋鋼現貨價格均值環比上漲0.1%,同比跌幅收窄至11.2%;水泥價格指數均值環比下跌0.8%、同比跌幅擴大至21.3%。

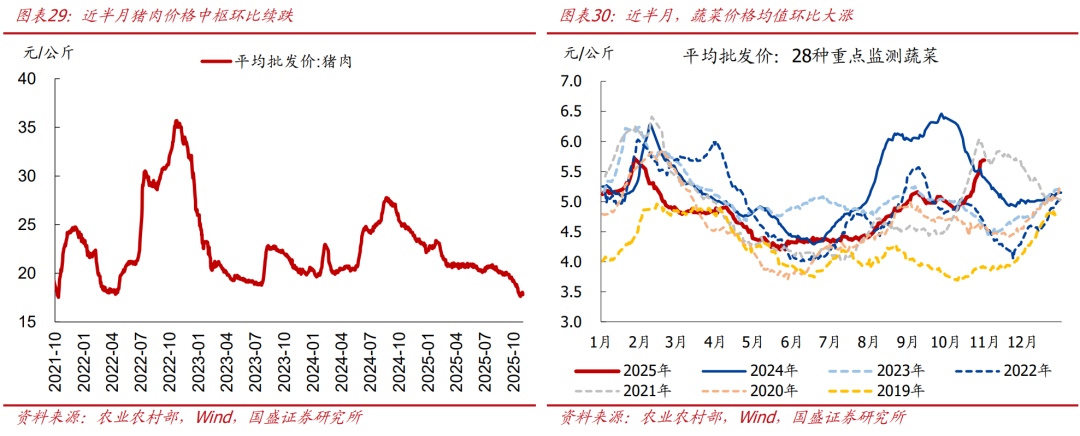

>下游消費品:近半月,豬肉價格均值環比下跌3.3%至約17.8元/公斤,同比跌幅擴大至27.8%。降溫降雨天氣導致蔬菜生產供應收緊,蔬菜價格環比上漲9.4%,強於季節規律,同比跌幅收窄至1.1%。

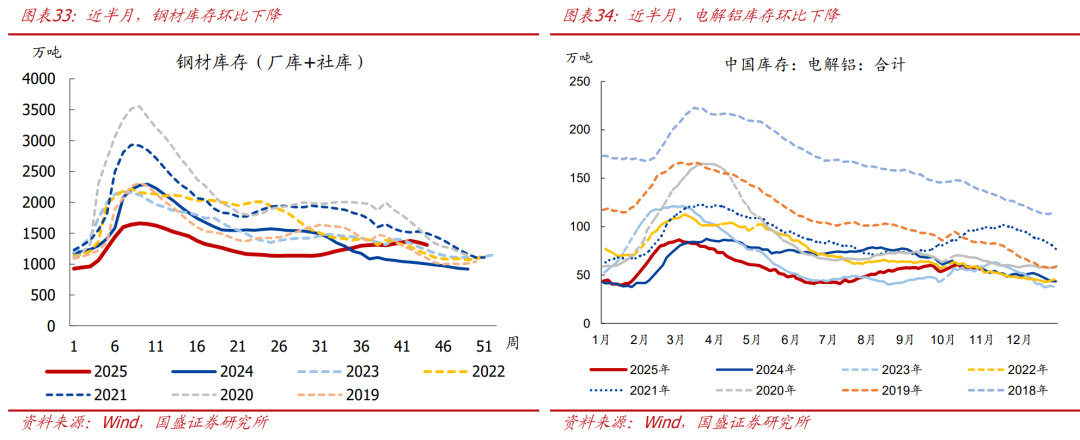

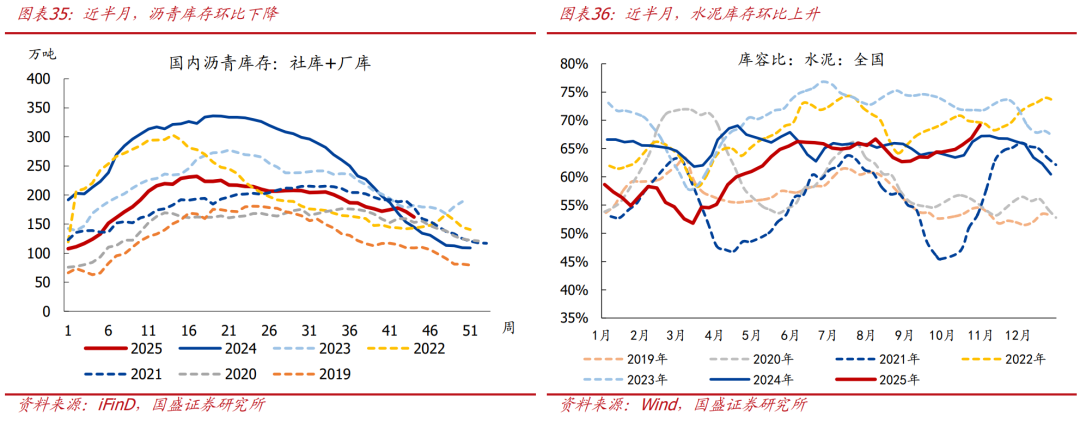

五、庫存:能源、工業金屬庫存下降。

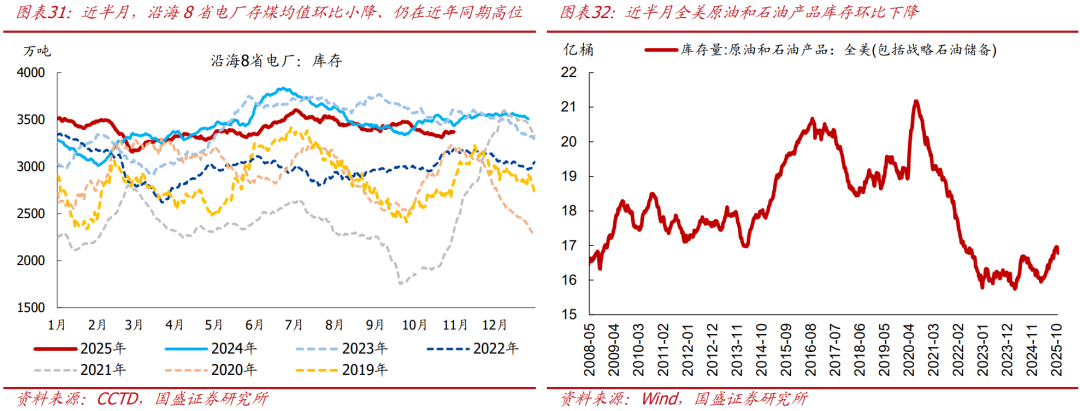

>能源:沿海8省電廠存煤均值環比下降0.3%,絕對值仍在近年同期高位,同比下降4.4%。截至2025年10月24日,全美原油及石油產品庫存環比下降1872.3萬桶,絕對值回升至16.78億桶。

>金屬:鋼材、電解鋁庫存環比分別降4.7%、3.2%。

>建材:瀝青庫存環比降8.8%,同比增12.0%。水泥庫容比環比上升2.7個百分點至68.0%,相比2024年同期偏高1.3個百分點。

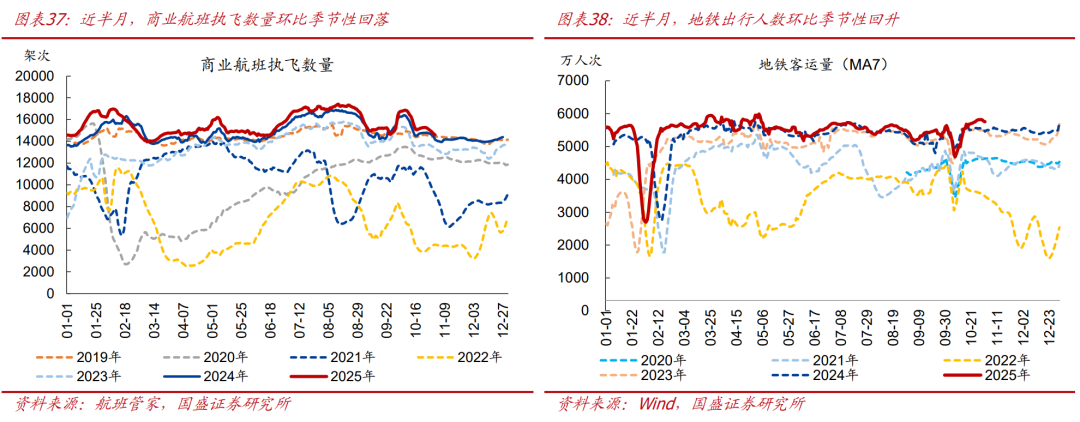

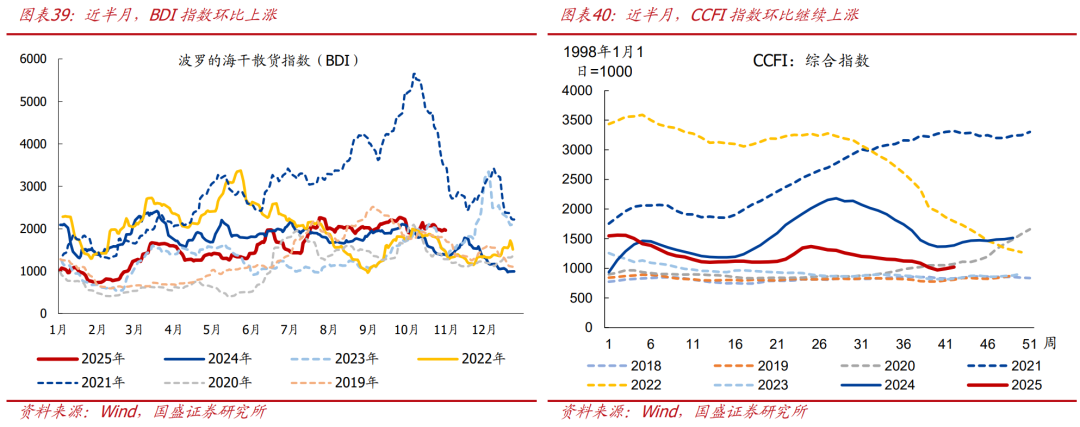

六、交通物流:航班數量回落,地鐵出行、航線運價均回升。

>人員流動:近半月,商業航班執飛數量均值環比季節性回落5.4%,10個重點城市地鐵客運人數環比季節性回升8.6%,絕對值均爲近年同期最高。

>出口運價:近半月來,BDI指數環比上漲0.8%,相比2024年同期偏高41.4%;CCFI指數環比上漲1.3%,相比2024年同期偏低26.9%。

七、流動性跟蹤:跨月資金面平穩,專項債發行進度偏慢。

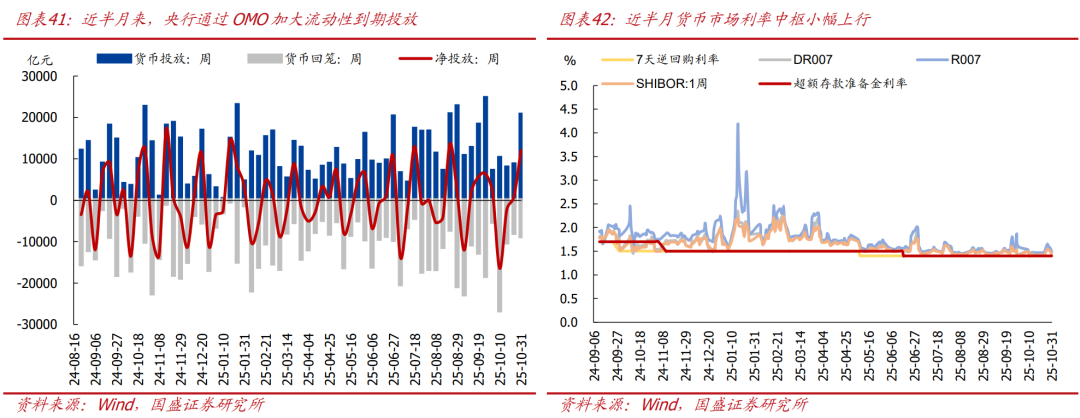

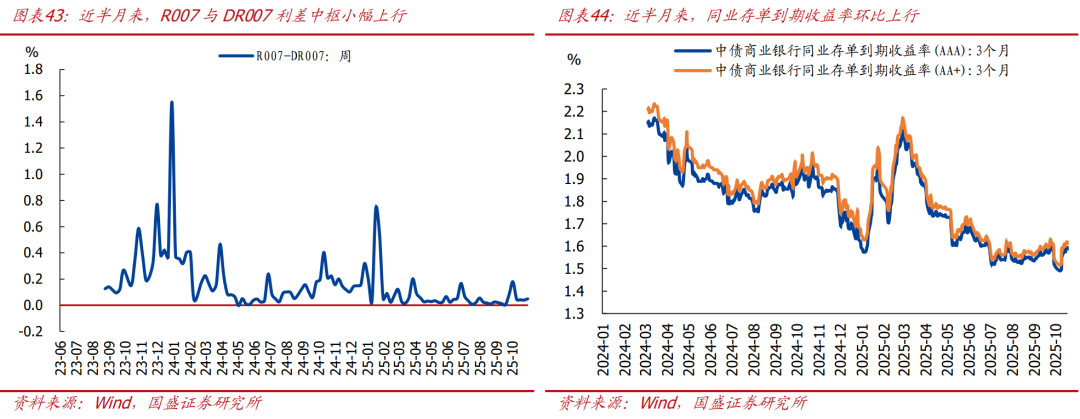

>貨幣市場流動性:爲對沖稅期+跨月帶來的資金缺口,保持銀行體系流動性合理充裕,央行通過OMO淨投放12789億元。資金面整體平穩,貨幣市場利率季節性上行,DR007和Shibor(1周)中樞環比分別上行3.1bp、2.1bp,R007中樞環比下行0.4bp;R007、DR007利差小幅上行0.1bp; 3月期AAA、AA+同業存單到期收益率環比均上行1.9bp。

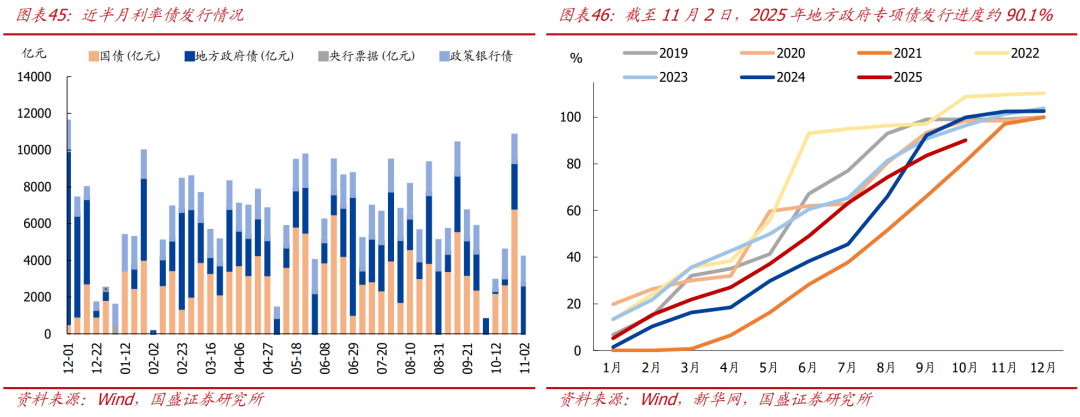

>債券市場流動性:近半月利率債合計發行14889.6億元,環比上期多發7514.4億元。具體看:國債發行6890.5億元,環比多發1825.5億元。地方政府債發行5179.1億元,環比多發4753.6億元,其中:地方專項債發行2672.7億元;年初以來累計發行39645.8億元,發行進度90.1%,慢於去年同期。政策性銀行債發行2820.0億元,環比多發935.3億元。

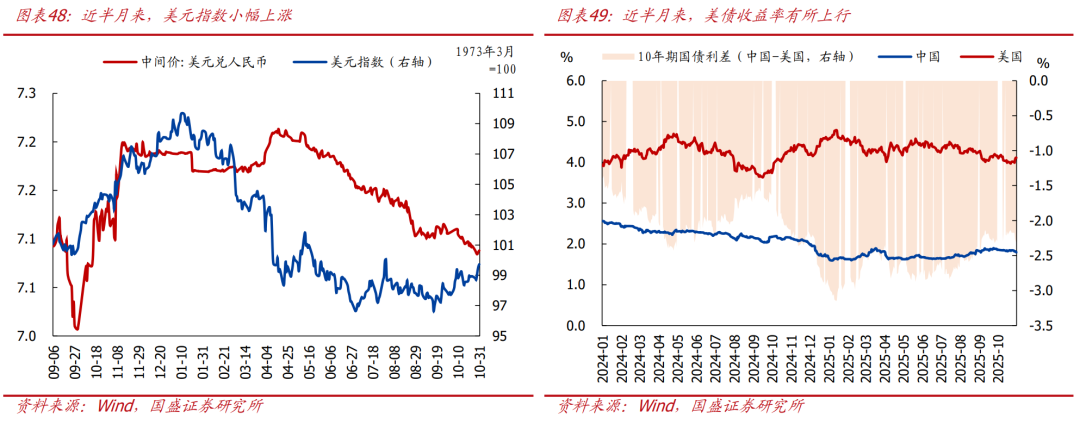

>匯率&海外市場:由於鮑威爾在10月議息會議上態度偏鷹,近半月美元指數上漲,均值環比回升0.3%、收於99.731;人民幣小幅升值,美元兌人民幣(央行中間價)均值下跌0.2%。截至10月31日,10年期美債收益率較兩週前上行9.0bp、收於4.11%,主因美國國債本金支付“展期”消息加重了市場對美國財政的擔憂;中美利差(中國-美國)倒掛幅度擴大11.3bp、收於231.6bp。

一、熱點跟蹤:10月出口預計延續偏強

全球看,10月韓國出口(經工作日調整後)強於季節性,全球貿易平穩增長

1)集裝箱預定量:貨運公司Vizion數據顯示,10月全球集裝箱預定量同比增10.2%(9月同比增11.7%),全球貿易需求平穩增長。

2)韓國出口:10月韓國出口同比增3.6%(9月同比增12.7%),主因工作日差異影響;經工作日調整後,10月韓國出口環比增8.4%,強於季節性(2021-2024年季節性均值爲-4.7%),同比增14.0%,爲一年來最高水平,半導體、船舶出口均強勁。

具體到中國,10月我國出口增速預計在6%左右,較9月小幅回落但仍偏強;對美出口同比降幅可能仍大;對新興市場出口依舊強勁。

整體看,10月我國出口增速預計延續偏強:按照交通部統計數據,10月我國集裝箱吞吐量同比增6.6%(前值7.3%),仍有韌性。

10月對美出口同比降幅可能仍大,與美國徵收對華港務費等擾動有關。由於船舶調度需要時間,實際發船數量滯後集裝箱預定量兩週左右,Vizion數據顯示,9月中旬至10月中旬中國至美國航線的集裝箱預定量同比增速爲-11.3%,對應10月我國對美出口仍偏弱;彭博數據顯示,國慶節後中國對美集裝箱船發船數量大幅回落,目前處在歷史低位。

同時,“搶轉口”依舊強勁,Marine Traffic數據顯示,10月越南港口到港、離港船舶數量續創歷史同期新高,同比分別爲19.4%、19.7%。

二、供給:上游開工多數回落,下游開工保持平穩

上游看,高爐、焦化企業開工率下降,可能與反內卷有關;瀝青開工率下降,水泥發運率持平前值,基建實物工作量未有明顯改善。近半月來,全國247家樣本高爐開工率均值環比回落1.0個百分點至83.2%,相比2024年、2019年同期分別偏高0.9、5.9個百分點。焦化企業開工率均值環比回落1.8個百分點至68.8%,相比2024年同期偏高0.2個百分點,相比2019年同期偏低4.5個百分點。石油瀝青裝置開工率均值環比回落3.9個百分點至31.3%,環比弱於近年同期均值(2019-2024年同期均值爲降1個百分點),相比2024年同期偏高3.5個百分點、相比2019年同期偏低12.1個百分點。水泥發運率均值與上期基本持平,相比2024年、2019年同期分別偏低0.3、32.8個百分點。

汽車半鋼胎開工率基本回到國慶節前水平,滌綸長絲開工率小幅回落。近半月來,汽車半鋼胎開工率均值環比回升13.9個百分點至73.5%,基本回到國慶節前水平,相比2024年同期偏低5.9個百分點、相比2019年同期仍然偏高5.9個百分點。江浙地區滌綸長絲開工均值環比回落0.2個百分點至90.9%,仍爲近年同期次高,相比2024年同期偏高1.5個百分點,相比2019年同期偏低1.4個百分點。

三、需求:地產銷售、汽車零售均偏弱

1.生產復工:發電耗煤仍在高位,土地成交小幅改善

沿海8省發電耗煤仍爲近年同期最高。近半月來(10.17-10.30),沿海8省發電耗煤環比回落10.0%,仍爲近年同期最高,同比增幅收窄至2.7%。

百城土地成交面積同比正增,絕對值爲近年同期次低。近半月(數據截至10.26),百城土地周均成交面積均值錄得1553.2萬㎡,爲近年同期次低(僅高於2024年同期);環比回升66.2%,強於季節規律(2019-2024年同期均值爲51.6%);同比增3.3%,相比2019年同期偏低41.6%。

鋼材、螺紋鋼表需環比季節性回升,絕對值仍在近年同期低位。近半月,鋼材表觀需求均值環比回升11.4%至約904.6萬噸,略弱於季節規律(2019-2024年同期環比均值爲14.3%),絕對值爲近年同期次低(僅高於2024年同期),同比增0.2%,相比2019年同期偏低17.6%。其中:螺紋鋼表需均值環比回升23.6%至約229.1萬噸,略弱於季節規律(2019-2024年同期環比均值爲24.9%),絕對值仍爲近年同期最低,同比降8.6%,相比2019年同期偏低42.4%。

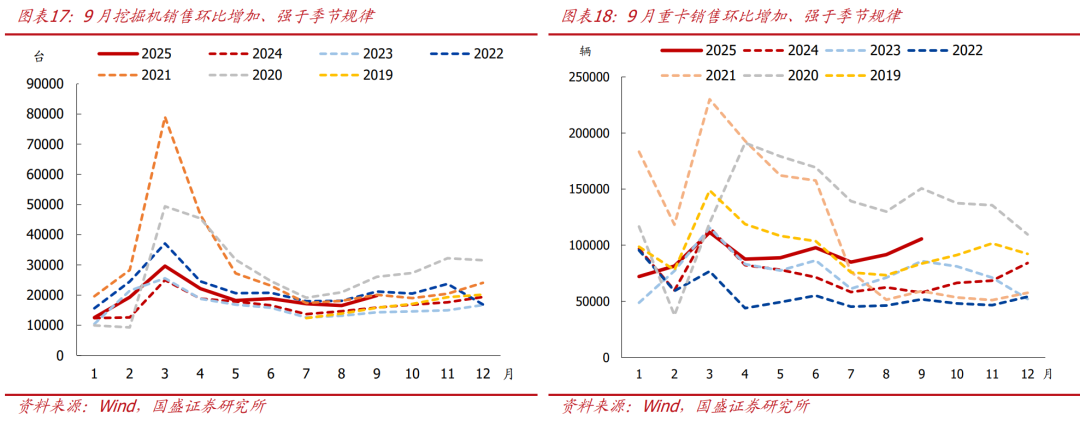

挖掘機、重卡銷售環比增加,同比增幅擴大。9月挖掘機銷量1.99萬臺,環比8月上升20.2%,強於近年同期均值(2019-2024年同期均值爲回升14.0%),同比增幅擴大至25.4%。其中:國內銷售0.92萬臺,環比8月上升20.4%,同比增21.5%。9月重卡銷量10.56萬輛,環比8月上升15.2%,強於近年同期均值(2019-2024年同期均值爲回升11.7%),同比增幅擴大至82.9%。

2.線下消費:10月新房、二手房銷售均偏弱,汽車銷售不強

10月30城新房成交環比小降,同比回落34個百分點至-27.3%。10月30大中城市商品房日均成交面積錄得23.7萬㎡,創近年同期新低,環比9月均值下降3.3%,同比下降27.3%(9月同比增6.7%);其中:近半月看,30大中城市新房日均成交面積季節性回升,環比增28.0%,絕對值同樣創近年同期新低,同比降29.7%。

18城二手房銷售環比回落、弱於季節規律,同比回落38.4個百分點至-17.0%。10月,18個重點城市二手房日均成交面積錄得18.5萬㎡,環比9月降16.9%,弱於季節性(2017-2024年同期環比均值爲降11.6%),同比降17.0%(9月同比增21.4%);其中:近半月看,18個重點城市二手房銷售面積日均成交均值環比升33.4%,同比降15.7%。

10月乘用車銷售偏弱。據乘聯會,10月1日-26日,乘用車日均銷售6.2萬輛,環比降3.9%,同比降6.9%,“金九銀十”傳統旺季,受到中秋的影響而形成月度間波動,疊加國補資金相對緊缺,部分地區逐步收緊補貼的標準,10月汽車零售走勢不強。

觀影人次同環比均大幅下滑。近半月來,全國日均觀影人次爲86.3萬人次,環比下降66.8%、弱於近年同期均值(2017-2024年同期環比均值爲-49.0%),同比下降52.8%,相比2019年同期偏低80.9%。

四、價格:工業品價格上漲,豬肉價格續跌,蔬菜價格大漲

上游資源品:南華工業品指數環比上漲,其中原油、煤炭、鐵礦石價格均上漲。近半月來,南華工業品指數均值環比上漲0.6%,同比跌幅收窄至6.8%。重點大宗商品中:布倫特原油價格近半月均值環比上漲1.1%,同比跌幅收窄至12.9%。黃驊港Q5500動力煤平倉價均值環比上漲6.4%,同比跌幅收窄至9.9%。鐵礦石期貨(連續合約)結算價近半月均值環比上漲0.4%,同比漲幅擴大至4.8%。

中游工業品:鋼材價格環比上漲,水泥價格環比下跌。近半月來,螺紋鋼現貨價格均值環比上漲0.1%,同比跌幅收窄至11.2%。水泥價格指數均值環比下跌0.8%、同比跌幅擴大至21.3%。

下游消費品:豬肉價格環比下跌,蔬菜價格環比上漲。近半月來,豬肉價格均值環比下跌3.3%至約17.8元/公斤,同比跌幅擴大至27.8%。降溫降雨天氣導致蔬菜生產供應收緊,蔬菜價格環比上漲9.4%,強於季節規律(2017-2024年同期均值爲降1.2%),同比跌幅收窄至1.1%。

五、庫存:能源、工業金屬庫存下降

1.能源庫存

沿海8省電廠存煤環比小降,仍在近年同期高位;全美原油及石油產品庫存下降。近半月來,沿海8省電廠存煤均值環比下降0.3%,絕對值仍在近年同期高位,同比下降4.4%、相比2019年同期偏高22.6%。截至2025年10月24日,全美原油及石油產品庫存環比下降1872.3萬桶,絕對值回升至16.78億桶。

2.工業金屬

鋼材、電解鋁庫存均下降。近半月來,鋼材庫存環比下降4.7%,同比增加31.1%。電解鋁庫存環比下降3.2%、絕對值仍爲近年同期次低(僅高於2023年同期),同比下降1.8%。

3.建材庫存

瀝青庫存下降、水泥庫容比上升。近半月,瀝青庫存(廠庫+社庫)環比降8.8%,同比增12.0%。水泥庫容比均值環比上升2.7個百分點至68.0%,相比2024年同期偏高1.3個百分點。

六、交通物流:航班數量回落,地鐵出行、航線運價均回升

人員流動:商業航班執飛數量季節性回落,地鐵出行人數季節性回升,絕對值仍爲近年同期最高。近半月來,商業航班執飛數量均值環比降5.4%,仍爲有數據以來同期最高;相比2024年、2019年同期分別偏高3.0%、3.0%;10個重點城市地鐵客運人數均值環比回升8.6%,絕對值爲近年同期最高,相比2024年偏高4.6%。

出口運價:BDI指數、CCFI指數均有所回升。近半月來,波羅的海乾散貨指數(BDI)環比上漲0.8%,相比2024年同期偏高41.4%。中國出口集裝箱運價指數(CCFI)環比上漲1.3%,相比2024年同期偏低26.9%。

七、流動性跟蹤:跨月資金面平穩,專項債發行進度偏慢

1.貨幣市場流動性

流動性投放:爲對沖稅期+跨月帶來的資金缺口,保持銀行體系流動性合理充裕,央行通過OMO加大流動性投放。具體看,近半月央行通過OMO實現貨幣投放29352億元,到期回籠16563億元,淨投放12789億元。

貨幣市場利率:近半月資金面整體平穩,貨幣市場利率季節性上行。近半月來,DR007和Shibor(1周)中樞環比分別上行3.1bp、2.1bp,R007中樞環比下行0.4bp,絕對值均高於7天逆回購利率。R007、DR007利差小幅上行0.1bp,說明當前資金面仍平穩,不同機構之間流動性分層並不明顯。同業存單到期收益率中樞環比上行,3月期AAA、AA+同業存單到期收益率環比均上行1.9bp,可能與資金活化程度提升後銀行負債端壓力增大有關。

整體看,繼續提示:5.7降準降息後貨幣政策短期進入觀察期;鑑於全年經濟下行壓力仍大,貨幣寬鬆應還是大方向,年內大概率還會再降準降息,基本面仍是決定貨幣寬鬆節奏、力度的重要變量。

2.債券市場流動性

一級市場:近半月來,利率債合計發行14889.6億元,環比上期多發7514.4億元。具體看:國債發行6890.5億元,環比多發1825.5億元。地方政府債發行5179.1億元,環比多發4753.6億元,其中:地方專項債發行2672.7億元;年初以來累計發行39645.8億元,如果按照44000億元的額度計算,發行進度90.1%,發行進度慢於去年同期。政策性銀行債發行2820.0億元,環比多發935.3億元。

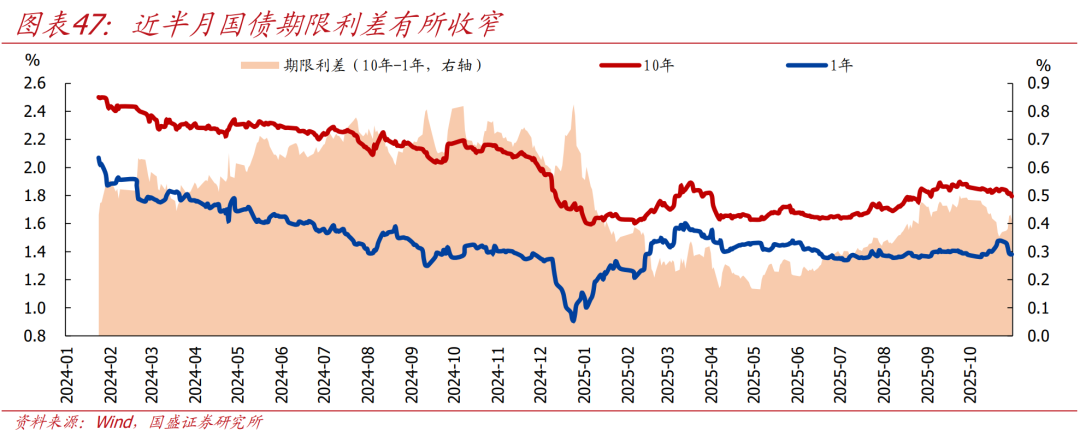

二級市場:近半月來,國債期限利差有所收窄。其中:10Y國債到期收益率中樞環比下行0.8bp,1Y國債到期收益率中樞環比上行5.1bp,分別收於1.794%、1.381%。

3.匯率&海外市場

由於鮑威爾在10月議息會議上態度偏鷹,近半月美元指數上漲,均值環比回升0.3%、收於99.731;人民幣小幅升值,美元兌人民幣(央行中間價)均值下跌0.2%。截至10月31日,10年期美債收益率較兩週前上行9.0bp、收於4.11%,主因美國國債本金支付“展期”消息加重了市場對美國財政的擔憂;中美利差(中國-美國)倒掛幅度擴大11.3bp、收於231.6bp。