【首席視野】蘆哲:降準降息利好哪些權益資產?

蘆哲、劉子博(蘆哲系東吳證券首席經濟學家、中國首席經濟學家論壇成員)

核心觀點

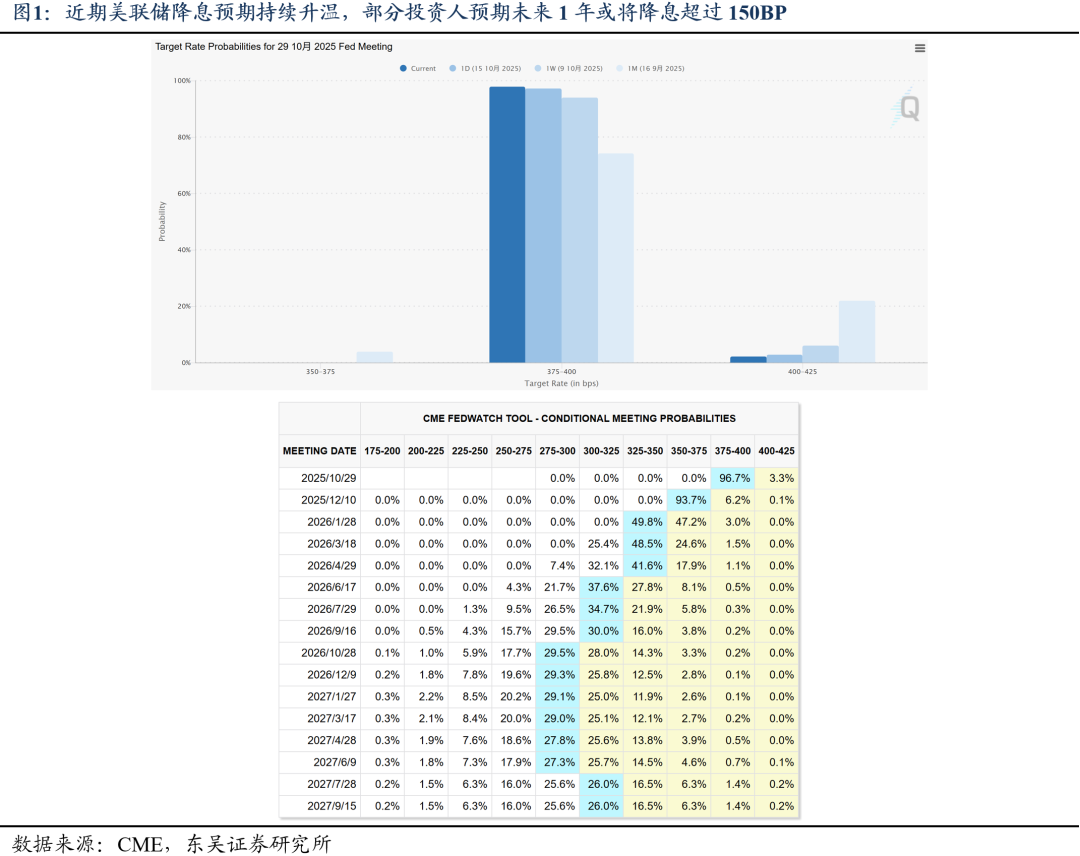

在實體經濟仍呈“供強需弱”、貿易摩擦不確定性有所提高、美聯儲貨幣寬鬆預期較爲一致等因素影響下,2025年四季度,國內仍有可能實施降準降息等貨幣政策寬鬆操作。在此背景下,我們需要回答一項關鍵問題——降準降息可能利好哪些權益資產?

一、研究方法

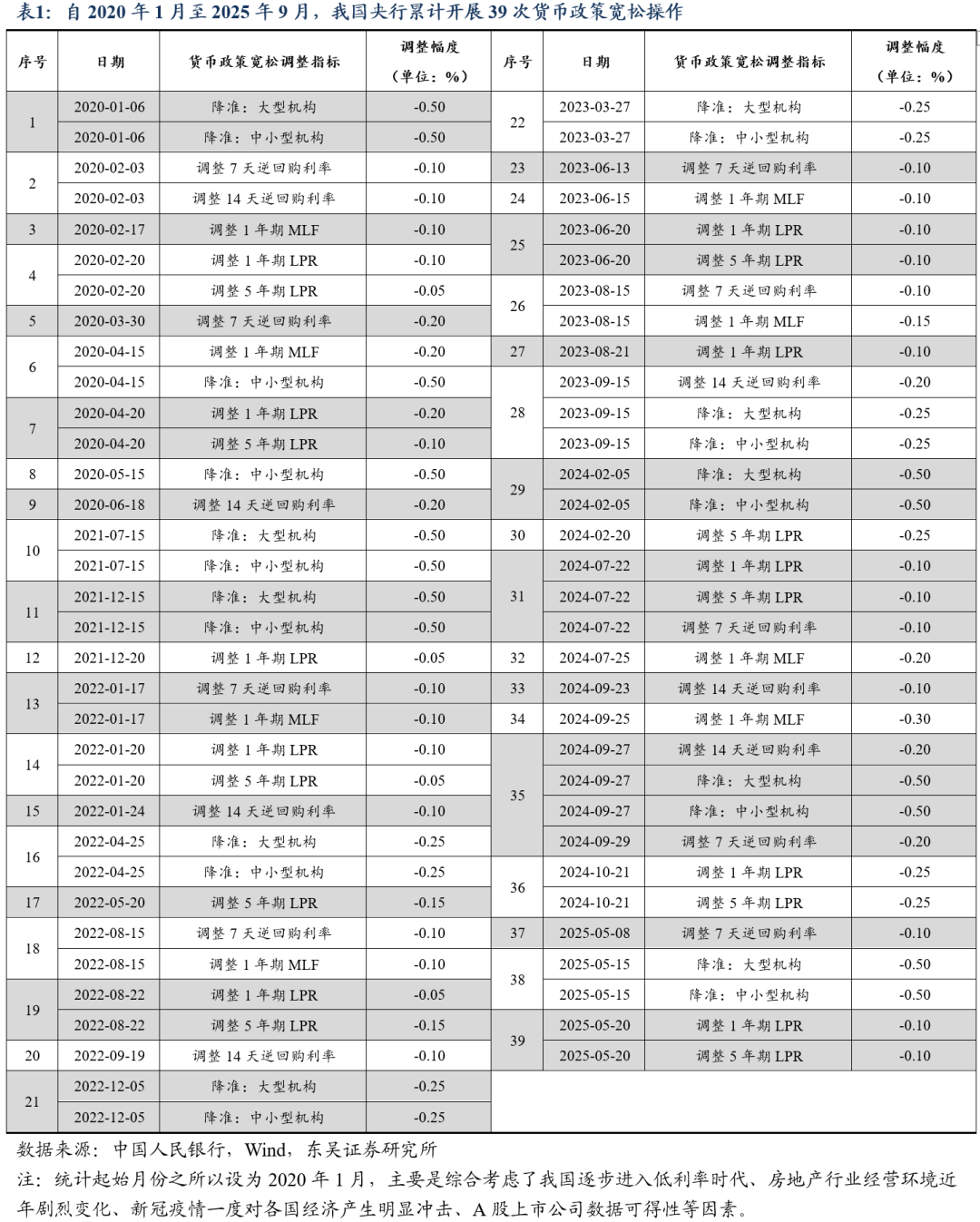

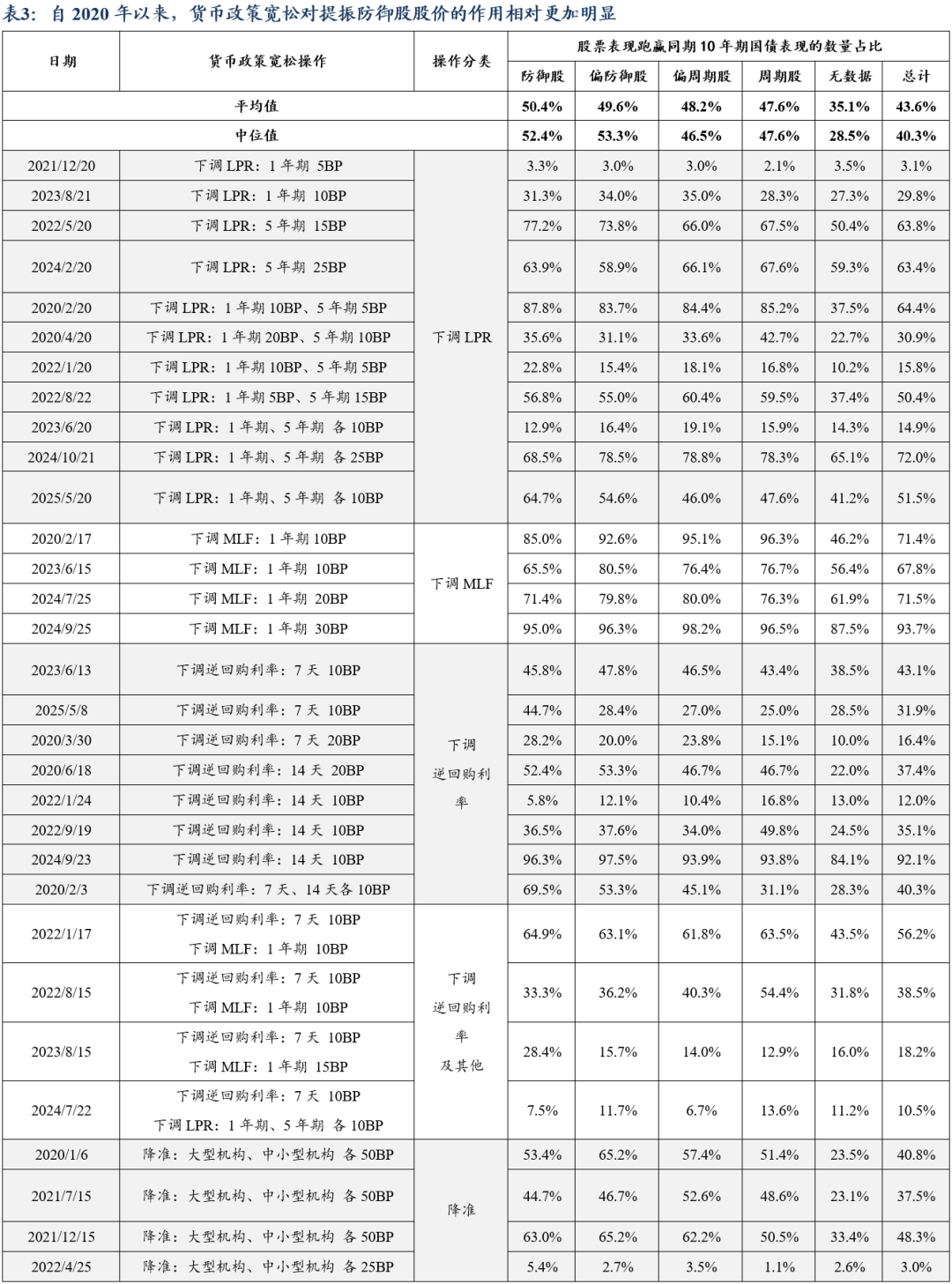

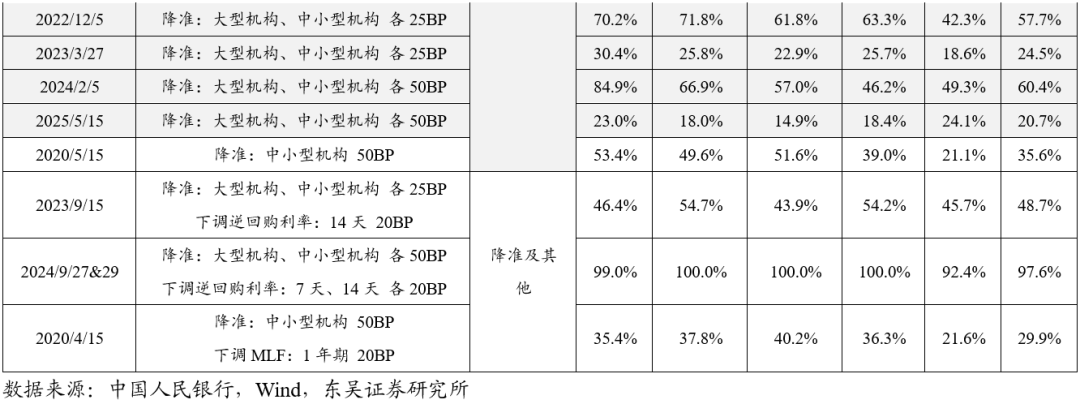

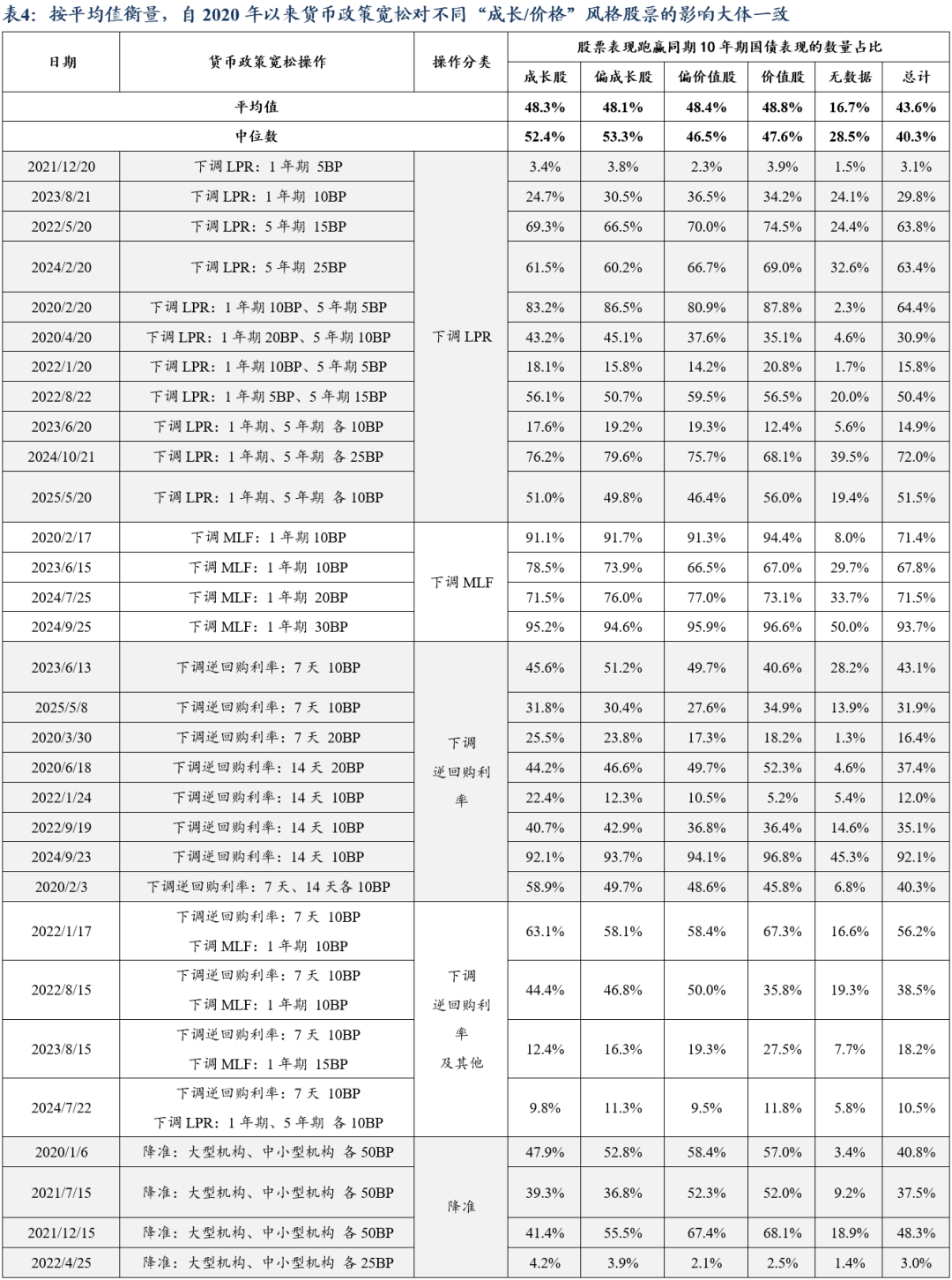

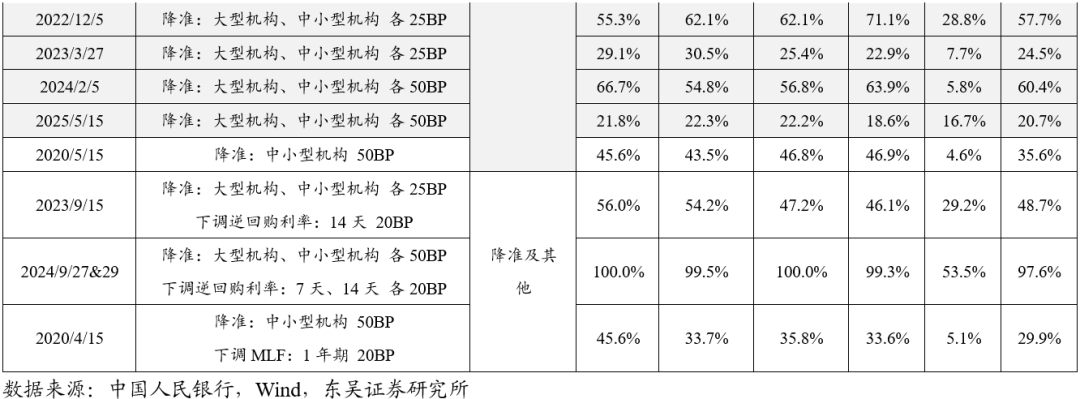

首先,我們梳理出自2020年1月至2025年9月,我國央行累計開展了39次貨幣政策寬鬆操作。

其次,我們選取若干適合A股市場的指標,藉助“非線性概率”法,對2025年10月9日總市值不低於100億元的1897只A股,逐年計算其“成長/價值”、“防禦/週期”風格分類(追溯15年)。

最後,我們以歷次貨幣政策寬鬆日期爲T日,計算自T-1日至T+1日的10年期國債中債估值淨價收盤價變動幅度、A股主要個股區間收益。通過對比不同風格的樣本個股跑贏同期債券表現的數量佔比,衡量歷史上的貨幣政策寬鬆曾經利好哪些A股資產。

二、歷史上哪些A股曾受益於降準降息?

自2020年1月至2025年9月的歷史數據顯示:

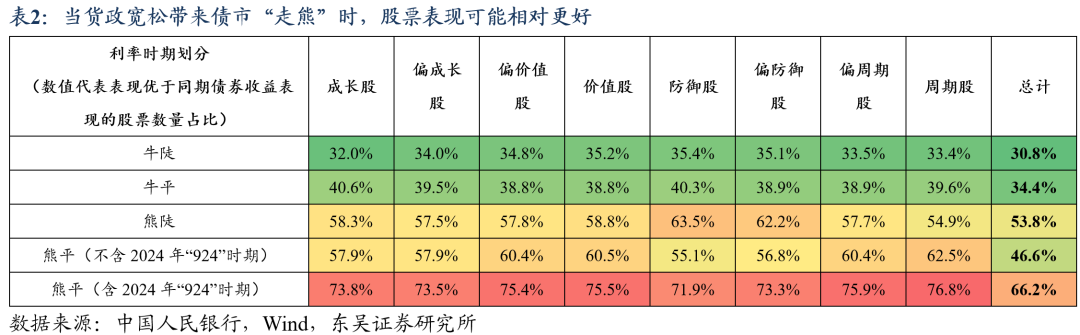

(1)貨政寬鬆帶來債市“走熊”時,股票表現可能相對更好。無論是在9次“牛陡”期間,還是在13次“牛平”期間,樣本A股跑贏同期10年期國債收益表現的數量佔比均在35%以下。但在12次“熊陡”階段,該比例高達53.8%;在5次“熊平”階段,該比例更是高達66.2%。

(2)防禦股明顯受益於貨政寬鬆,但成長股的受益程度尚難準確判斷。防禦股、偏防禦股、偏週期股、週期股跑贏同期10年期國債收益表現的平均比例分別爲50.4%、49.6%、48.2%、47.6%,該數值呈單調遞減趨勢。但成長股、偏成長股、偏價值股、價值股跑贏同期10年期國債表現的平均比例分別爲48.3%、48.1%、48.4%、48.8%,數值較爲接近。

(3)當貨政寬鬆帶來債市“走熊”時,防禦股仍有可能大比例跑輸債券收益表現。在17個貨幣政策寬鬆帶來債市“走熊”的階段,2020年4月20日、2021年7月15日、2023年9月15日、2025年5月15日四個時點均曾發生“過半防禦股收益表現不及債券”的情況。理論上,當貨幣政策寬鬆推動利率下降時,現金流貼現過程中的貼現率下降,進而股價提高。此外,對於不同風格的股票而言,降準降息相對更有利於成長股的估值提升。

但根據本文的實際測算結果,在現金流貼現定價過程中,與貼現率相比,投資人對企業未來現金流、利潤的預期可能更加重要。具體而言:

(1)如果貨幣寬鬆伴隨着同期投資人對企業利潤改善、經濟復甦預期升溫,那麼在債券“走熊”的同時,增量資金流入權益市場,反而可能導致權益資產表現更好。

(2)成長股的估值及股價表現能否受到降準降息的直接利好是需要一定條件的。與之相比,業績對經濟週期相對並不敏感、盈利能力相對較強且波動較小、股價不常“大起大落”的防禦股受貨幣政策寬鬆的利好相對更加明顯。

(3)當貨政寬鬆帶來債市“走熊”時,如果權益市場對產業基本面及上市公司利潤、現金流改善預期不明確,那麼貨幣政策或難改變權益市場主線,防禦股仍有可能大比例跑輸同期債券表現。

風險提示:(1)樣本A股的選取方法可能仍有待完善;(2)對樣本A股進行風格分類時,統一取中位數爲0.5測算CVS可能與事實略有偏差;(3)許多貨幣政策寬鬆操作在事前已經通過各類官方渠道進行過“吹風”,僅評估最終落地前後的股、債市場表現可能導致分析不準;(4)對歷史上“債熊”期間防禦股股價表現跑輸同期10年期國債收益表現的分析可能不夠準確。

目錄

1. 如何分析降準降息可能利好哪些權益資產?

2. 歷史上哪些A股曾受益於降準降息?

2.1. 貨政寬鬆帶來債市“走熊”時,股票表現可能相對更好

2.2. 防禦股明顯受益於貨政寬鬆,但成長股的受益程度尚難準確判斷

2.3. 當貨政寬鬆帶來債市“走熊”時,防禦股仍有可能大比例跑輸債券收益表現

3. 風險提示

正文

2025年9月26日,《學習時報》刊發全國政協經濟委員會副主任尹豔林文章——《把握全方位擴大國內需求的重點》,文中提及:“貨幣政策方面,防止混淆總量平衡任務和結構調整要求,做好必要的政策工具區分,在當前情況下要更多發揮總量功能,儘快把降準降息要求落實到位,真正起到刺激投資和消費需求的作用。”

在國內實體經濟仍呈“供強需弱”、貿易摩擦不確定性有所提高、美聯儲貨幣寬鬆預期較爲一致等因素的共同影響下,2025年四季度,國內仍有可能實施降準降息等貨幣政策寬鬆操作。

在此背景下,我們需要回答一項關鍵問題——降準降息可能利好哪些權益資產?

1.如何分析降準降息可能利好哪些權益資產?

從方法論看:首先,我們梳理出自2020年1月至2025年9月,我國央行累計開展了39次貨幣政策寬鬆操作。

其次,我們對A股主要個股逐年進行“成長/價值”、“週期/防禦”的風格分類。

最後,我們以歷次貨幣政策寬鬆日期爲T日,計算自T-1日(收盤價)至T+1日(收盤價)的10年期國債中債估值淨價變動幅度、A股主要個股區間收益。通過對比不同風格的樣本個股跑贏同期債券表現的數量佔比,衡量歷史上的貨幣政策寬鬆曾經利好哪些A股資產。

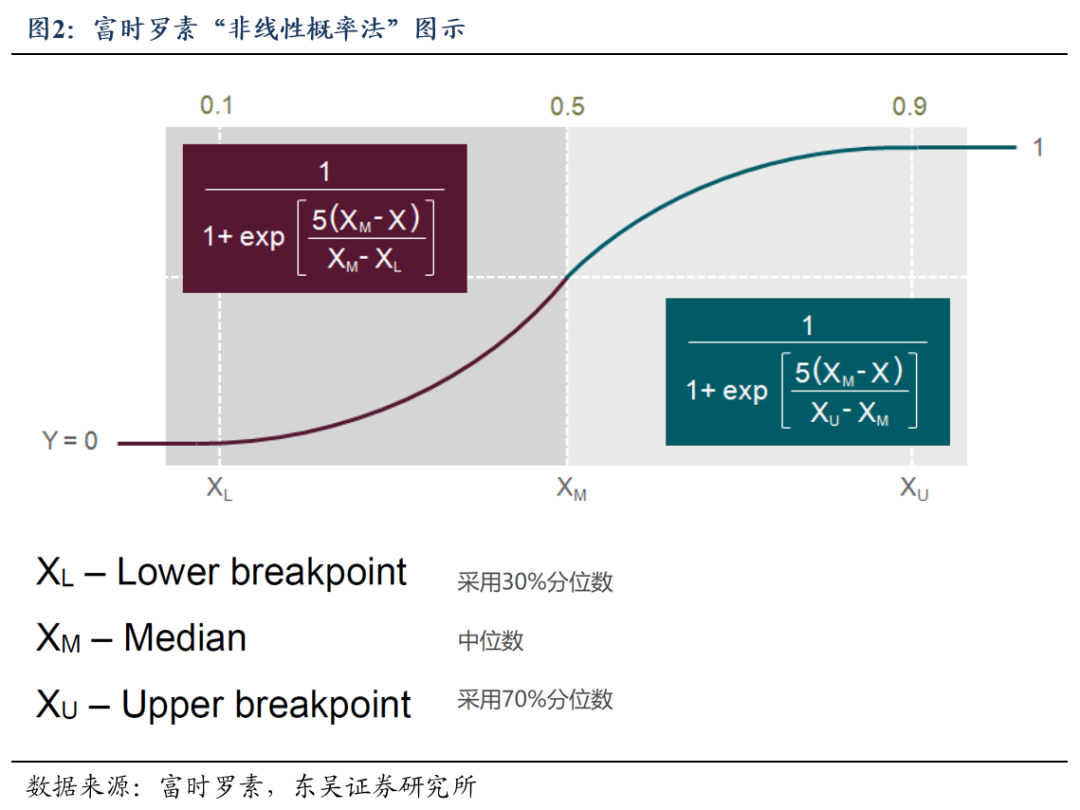

在富時羅素(FTSE Russell)對美股進行風格劃分的過程中,其採用“非線性概率”方法將美股分別劃分爲成長型或價值型、防禦型或週期型。具體而言,

區分成長型或價值型主要參考3個指標:賬面價格比(B/P)、I/B/E/S預測中期增速(未來2年)、每股對應銷售收入歷史增速(過往5年)。

區分防禦型或週期型主要參考5個指標:收益可變性、債務/權益比率、ROA、過去52周總回報波動率、過去60月總回報波動率。

以區分成長型或價值型爲例,非線性概率法的具體步驟是:首先根據相關指標對個股計算得分(CVS),隨後對低於一定分位數(降序排列)的完全歸於成長型股票;高於一定分位數的完全歸於價值型股票;介於中間的部分歸於成長型、部分歸於價值型,但總和等於100%。

以富時羅素的風格分類方法爲基礎,我們選取若干適合A股市場的指標,藉助“非線性概率”法,對2025年10月9日總市值不低於100億元的1897只A股,逐年計算其“成長/價值”、“防禦/週期”風格分類(追溯15年)。

區分成長型或價值型主要參考2個指標:①賬面市值比(即“所有者權益/總市值”)、②每股營收過往5年年均增速,權重分別爲50%。其中,賬面市值比越高,CVS得分越高;每股營收過往5年年均增速越高,CVS得分越低,最終加權平均CVS較高的歸爲價值股,較低的歸爲成長股。

與富時羅素的分類方法相比,我們刪除了“對未來2年營收增速的預期”指標,主要是考慮到國內權益市場暫無做空機制,Wind等提供的“上市公司營收增速預期”指標的參考價值仍有待進一步明確。

區分防禦型或週期型主要參考5個指標:①收益可變性(公式表達爲“過去5年季度扣非後每股收益(TTM)線性迴歸標準誤/過去5年季度扣非後每股收益(TTM)中位數”,其理論依據在於,如果EPS存在伴隨時間變化而產生的趨勢,那麼這一趨勢不應被視爲EPS波動性的組成部分。此外需注意分母應大於0)、②債務/權益比率、③ROA、④過去1年周度收益率波動率、⑤過去5年月度回報波動率。在權重方面,①②③合計權重佔50%,其中每個指標占1/3;④⑤合計權重佔50%,其中每個指標占1/2。

其中,①收益可變性、②債務/權益比率、④過去1年周度收益率波動率、⑤過去5年月度回報波動率對應數值越高,CVS得分越低;③ROA對應數值越低,CVS得分越高;最終加權平均CVS較高的歸爲防禦股,較低的歸爲週期股。

此外值得注意的還有:(1)在應用非線性概率法時,中位數取0.5;剔除5%以下的小權重影響。

(2)本文聚焦於大中市值股的研究,因此統計範圍僅包括2025年10月9日總市值不低於100億元的1897只A股。經測算,自2019年至2024年,在歷年年末,上述個股總市值佔全部A股總市值的比例分別爲92.9%、93.0%、89.6%、92.4%、93.0%、98.5%,2025年9月末對應比例爲96.8%,因此不難看出,上述樣本對全部A股的代表性相對較好。

(3)衡量“股票表現跑贏同期10年期國債表現”的具體標準爲,①若同期國債收益率下降,則統計股價上漲超過10年期國債估值淨價上漲幅度1倍的個股;②若同期國債收益率上漲,則統計股價上漲的個股。以上均剔除異常值,即“股價漲幅/同期10年期國債估值淨價漲幅”低於10%分位數或高於90%分位數的值。

2.歷史上哪些A股曾受益於降準降息?

通過歷史數據分析,我們發現:

貨政寬鬆帶來債市“走熊”時,股票表現可能相對更好;

防禦股明顯受益於貨政寬鬆,但成長股的受益程度尚難準確判斷;

當貨政寬鬆帶來債市“走熊”時,防禦股仍有可能大比例跑輸債券收益表現。

理論上,當貨幣政策寬鬆推動利率下降時,現金流貼現過程中的貼現率下降有助於股價提高。對於不同風格的股票而言,降準降息相對更有利於成長股的估值提升。但根據本文的實際測算結果,在現金流貼現定價過程中,與貼現率相比,投資人對企業未來現金流、利潤的預期可能更加重要。具體而言:

如果貨幣寬鬆伴隨着同期投資人對企業利潤改善、經濟復甦預期升溫,那麼在債券“走熊”的同時,增量資金流入權益市場,反而可能導致權益資產表現更好。

成長股的估值及股價表現能否受到降準降息的直接利好是需要一定條件的。與之相比,業績對經濟週期相對並不敏感、盈利能力相對較強且波動較小、股價不常“大起大落”的防禦股受貨幣政策寬鬆的利好相對更加明顯。

當貨政寬鬆帶來債市“走熊”時,如果權益市場對產業基本面及上市公司利潤、現金流改善預期不明確,那麼貨幣政策或難改變權益市場主線,防禦股仍有可能大比例跑輸同期債券表現。

2.1 歷史上哪些A股曾受益於降準降息?

如果以10年期與1年期國債利差收窄或走闊作爲衡量“平”“陡”的依據,那麼自2020年1月至2025年9月,當貨幣政策寬鬆帶來債券“走牛”時,無論是在9次“牛陡”期間,還是在13次“牛平”期間,樣本A股跑贏同期10年期國債收益表現的數量佔比均在35%以下。

但當貨幣政策寬鬆帶來債券“走熊”時,在12次“熊陡”階段,跑贏同期10年期國債收益表現的樣本A股佔比高達53.8%,在5次“熊平”階段,該比例更是高達66.2%。雖然“熊平”階段受2024年“924”行情期間2次“熊平”的數據影響較大,但即使剔除2024年“924”行情後,“熊平”階段對應的該比例依然接近50%,明顯高於債券“走牛”時的相關表現。

雖然理論上當貨幣政策寬鬆推動利率下降時,現金流貼現過程中的貼現率下降有助於股價提高。但根據實際測算結果,如果貨幣寬鬆伴隨着同期投資人對企業利潤改善、經濟復甦預期升溫,那麼在債券“走熊”的同時,增量資金流入權益市場,反而可能導致權益資產表現更好。

2.2 防禦股明顯受益於貨政寬鬆,但成長股的受益程度尚難準確判斷

自2020年1月至2025年9月,我國央行累計開展了39次貨幣政策寬鬆操作,從不同風格的股票表現看:

防禦股、偏防禦股、偏週期股、週期股跑贏同期10年期國債收益表現的平均比例分別爲50.4%、49.6%、48.2%、47.6%。該數值呈單調遞減趨勢,反映出防禦股受貨幣政策寬鬆的利好較週期股更加明顯。

成長股、偏成長股、偏價值股、價值股跑贏同期10年期國債表現的平均比例分別爲48.3%、48.1%、48.4%、48.8%,中位數比例分別爲52.4%、53.3%、46.5%、47.6%。嚴格來講,成長股的受益程度尚難準確判斷。

如此意味着,雖然在傳統觀點中,對於不同風格的股票而言,降準降息相對更有利於成長股的估值提升。但根據實際測算結果,成長股的估值及股價表現能否受到降準降息的直接利好是需要一定條件的。與之相比,業績對經濟週期相對並不敏感、盈利能力相對較強且波動較小、股價不常“大起大落”的防禦股受貨幣政策寬鬆的利好相對更加明顯。

2.3 當貨政寬鬆帶來債市“走熊”時,防禦股仍有可能大比例跑輸債券收益表現

自2020年1月至2025年9月,在17次降準降息帶來同期債市“走熊”時,有13次發生了超過半數防禦股股價表現超過同期10年期國債收益表現的情形,但在2020年4月20日、2021年7月15日、2023年9月15日、2025年5月15日四個時點,超過50%的防禦股收益表現反而不及債券。究其原因,上述時點均曾出現權益市場對產業基本面及上市公司利潤、現金流改善預期不明確,貨幣政策未能改變權益市場主線的情形。

換言之,當貨政寬鬆帶來債市“走熊”時,如果權益市場對產業基本面及上市公司利潤、現金流改善預期不明確,那麼貨幣政策或難改變權益市場主線,防禦股仍有可能大比例跑輸同期債券表現。細分來看:

2020年4月20日:雖然下調LPR被視爲有效緩解企業付息壓力的重要措施,但新冠疫情仍是當時主導金融市場走勢的關鍵因素,債市反映了政策持續提振經濟表現的預期,但股市對企業利潤、消費需求、出口訂單等盈利指標、需求段指標的關注度相對更高,在風險偏好相對較低的背景下,A股對下調LPR的反映較爲溫和。

2021年7月15日:受當年6月金融數據超預期影響,部分債券投資人認爲“社融已觸及年內低點”,結合降準推動金融部門加大力度支持實體經濟、上年同期低基數等因素分析,下半年經濟形勢好轉的預期導致債市“走熊”。但對於權益市場而言,教培行業、互聯網行業等行業的監管收緊預期壓制了市場情緒與風險偏好,貨幣政策寬鬆並未傳導爲同期A股市場的整體明顯上漲。

此外,雖然降準的實際落地日期爲7月15日,但央行早在7月9日晚間便已官宣相關信息,自7月9日(週五)至7月12日(週一)收盤,Wind全A指數上漲1.54%,因此在7月15日之前,權益市場可能已經消化了降準預期帶來的大部分影響。

2023年9月15日:對債市而言,受穩匯率壓力凸顯、信貸投放力度加大、新增專項債加快發行收尾工作、“一攬子化債”政策或將帶來大量地方債淨融資等因素影響,資金面邊際有所收斂;同時,降低房貸利率、降低首付比例以及推出“認房不認貸”等地產領域優化政策相繼推出,經濟復甦預期升溫,債市陷入震盪調整。

與此同時,股市面臨國內外宏觀環境的雙重影響,海外加息預期、美股調整壓力、拜登政府“出口禁令”等因素頻頻擾動,國內碧桂園等大型民營房企的出險趨勢仍未得到有效控制,產業基本面預期未能得到有效好轉。因此降準、下調逆回購利率等貨幣政策寬鬆措施未能影響期間A股市場的主線走勢。

2025年5月15日:降準被視爲配合政府債券淨供給大幅提高的政策操作。對債市而言,在市場整體陷入“低利率”的環境下,供給擔憂成爲新的短期擾動因素,市場整體“走熊”。對股市而言,由於2025年新增地方債限額用於隱債置換、拖欠款置換、閒置土地收儲等預期不形成實物工作量的比例有所提高,因此增量政府債券供給並未被視爲能夠直接拉動需求、幫助企業業績快速改善的重要措施,股市對降準的反映較爲溫和。

3. 風險提示

(1)樣本A股的選取方法可能仍有待完善;

(2)對樣本A股進行風格分類時,統一取中位數爲0.5測算CVS可能與事實略有偏差;

(3)許多貨幣政策寬鬆操作在事前已經通過各類官方渠道進行過“吹風”,僅評估最終落地前後的股、債市場表現可能導致分析不準;

(4)對歷史上“債熊”期間防禦股股價表現跑輸同期10年期國債收益表現的分析可能不夠準確。