【新股IPO】晶晨半導體正式遞表港交所 併購與赴港IPO雙線並行

金吾財訊 | 據港交所9月25日披露,已在科創板上市的晶晨半導體向港交所主板遞交上市申請,以進一步提升公司的資本實力及綜合競爭力,並推進公司國際化戰略。

就在遞表港股前不久,晶晨股份擬以3.16億元現金收購芯邁微半導體(嘉興)有限公司100%股權,交易完成後標的將成爲其全資子公司。

不過,標的公司芯邁微成立僅四年且業績並不理想,財務數據顯示,2024年、2025年上半年,芯邁微的營業收入分別爲0萬元、67.93萬元;分別淨虧9031.5萬元和4005.95萬元。同時,本次收購價較其2024年經審計淨資產溢價超500%,且未設置業績對賭條款。公司表示,由於管理方式的差異,仍不排除本次交易完成後在日常經營、業務整合方面雙方難以實現高效整合目標的風險。

市場對“高溢價收購+無業績對賭”的擔憂尚未完全消解,同時赴港IPO也具不確定性,雙線並行對公司資源分配能力仍是一場考驗。不過,若兩事項順利完成,也將進一步提升整體資本實力,爲國際化戰略落地搭建更完整的產品矩陣。

公司名稱:晶晨半導體(上海)股份有限公司

保薦人:中金公司、海通國際

主要股東:John Zhong、Yeeping Chen Zhong(John Zhong的配偶)、陳海濤(Yeeping Chen Zhong的父親)

基本面情況:

公司是全球佈局、世界領先的系統級半導體系統設計廠商,面向智慧家庭、智慧辦公、智慧出行、娛樂教育、工業生產場景,提供卓越而領先的智能終端控制與連接解決方案,包括智能多媒體與顯示SoC主控芯片、AIoTSoC主控芯片、通信與連接芯片、智能汽車SoC芯片等,致力於賦能全球智能終端從萬物互聯走向萬物智聯。

公司採取直銷及分銷兩種模式。於往績記錄期間,公司向全球電信運營商、領先的電視品牌商(如小米、創維、TCL、海信、海爾及希沃)以及廣泛AIoT品牌商提供SoC。

競爭格局:

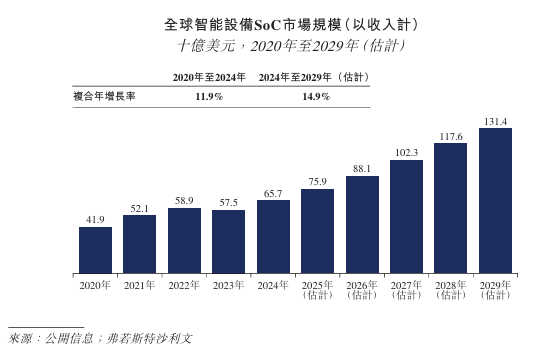

公司所處的全球智能設備SoC行業極具競爭力,且具有廣泛的下游應用特點。按收入計,全球智能設備SoC市場從2020年的419億美元增加至2024年的657億美元,2020年至2024年的複合年增長率爲11.9%。預期於2029年前,全球智能設備SoC市場規模將進一步增至1,314億美元,2024年至2029年的複合年增長率爲14.9%。

根據弗若斯特沙利文報告,按2024年的相關收入計,公司在專注於智能終端SoC芯片的廠商中位列全球第四,在家庭智能終端SoC芯片領域位列中國大陸第一、全球第二。

財務狀況:

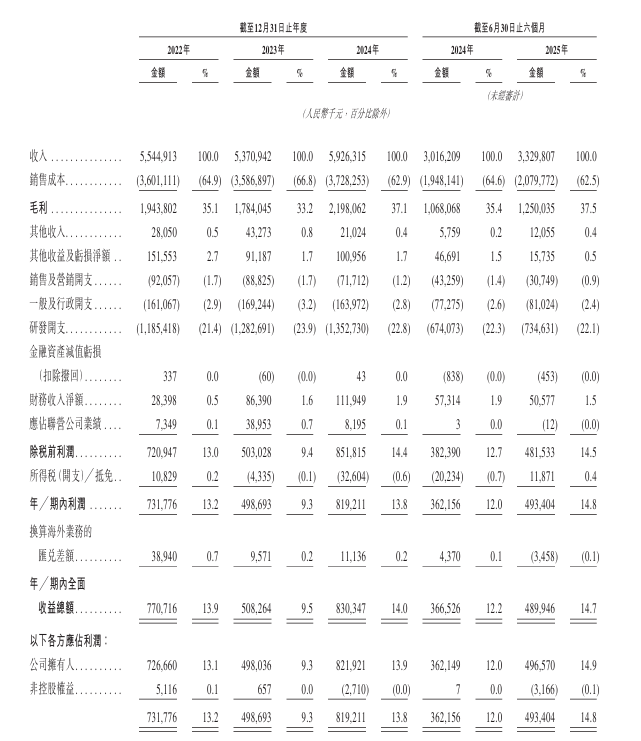

財務方面,於2022-2024年度及2025年公司分別錄得收入55.45億、53.71億、59.26億,今年上半年收入同比增長10.4%至33.3億元。按業務線劃分,智能多媒體及顯示SoC於2022年至2024年及2025年上半年的收入佔比分別爲75.6%、75.6%、72.4%、70.9%.

2022-2024年度,分別錄得公司擁有人應占利潤7.27億元、4.98億元以及8.22億元;今年上半年公司擁有人應占利潤同比增長37.12%至4.97億元。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司所處的市場競爭激烈。如果公司無法與現有或新的競爭對手有效競爭,公司的銷售、市場份額及盈利能力可能會受到不利影響。

2、如果公司不能及時推出具有可爲客戶創造價值的特性和性能水平的產品,公司的經營業績可能會受到影響。

3、對公司客戶的行業和領域造成不利影響的因素可能會對公司的業務、財務狀況、經營業績及前景造成不利影響。

4、公司面臨與國際貿易政策、地緣政治及貿易保護措施、出口管制及經濟制裁相關的風險,且公司的業務、財務狀況及經營業績可能會受到重大不利影響。

5、如果產品不符合客戶的規格或有瑕疵,可能會給公司帶來巨大成本或導致業務虧損。

6、與公司的產品及市場相關的產業標準及技術要求的變更,可能會對公司的業務、經營業績和前景造成不利影響。

7、公司從少數供應商採購若干對公司經營關鍵的服務。

公司募資用途:

1、70%計劃在未來五年用於支持持續增長與提升公司的研發能力,專注於尖端芯片技術.

2、10%用於未來五年的全球客戶服務體系建設。

3、10%用於推進“平臺+生態”戰略的戰略投資與收購。

4、10%用作一般營運資金及一般公司用途。