發債180億!甲骨文豪賭AI未來,轉型「GPU營運商」能成功嗎?

TradingKey - 科技巨擘甲骨文(ORCL.US)週三發行了180億美元的美國投資等級債券,這是今年市場上第二大債券交易。

這筆巨款將全數投入其AI基礎建設,意味這家老牌軟體企業逐步轉型為「GPU資料中心營運商」。

知情人士表示,這筆債券將分為六部分發行,其中包括一筆罕見的40年期債券。該債券的殖利率將比同期限美國公債高出1.37個百分點,而最初的定價談判中該利差約為1.65個百分點。強勁的買方力量使得該筆發債利率走低,這彰顯了市場對其前景的認可。

彭博產業研究分析師Robert Schiffman表示:這不再是「如果我們建好了,他們就會來」的模式。客戶已經來了,合約已經到位,需求是真實存在的。他們現在要做的就是把基礎建設好起來。我認為這就是為什麼信貸市場對他們如此有信心的原因,也是他們能以相當合理的利率借到這麼多錢的原因。

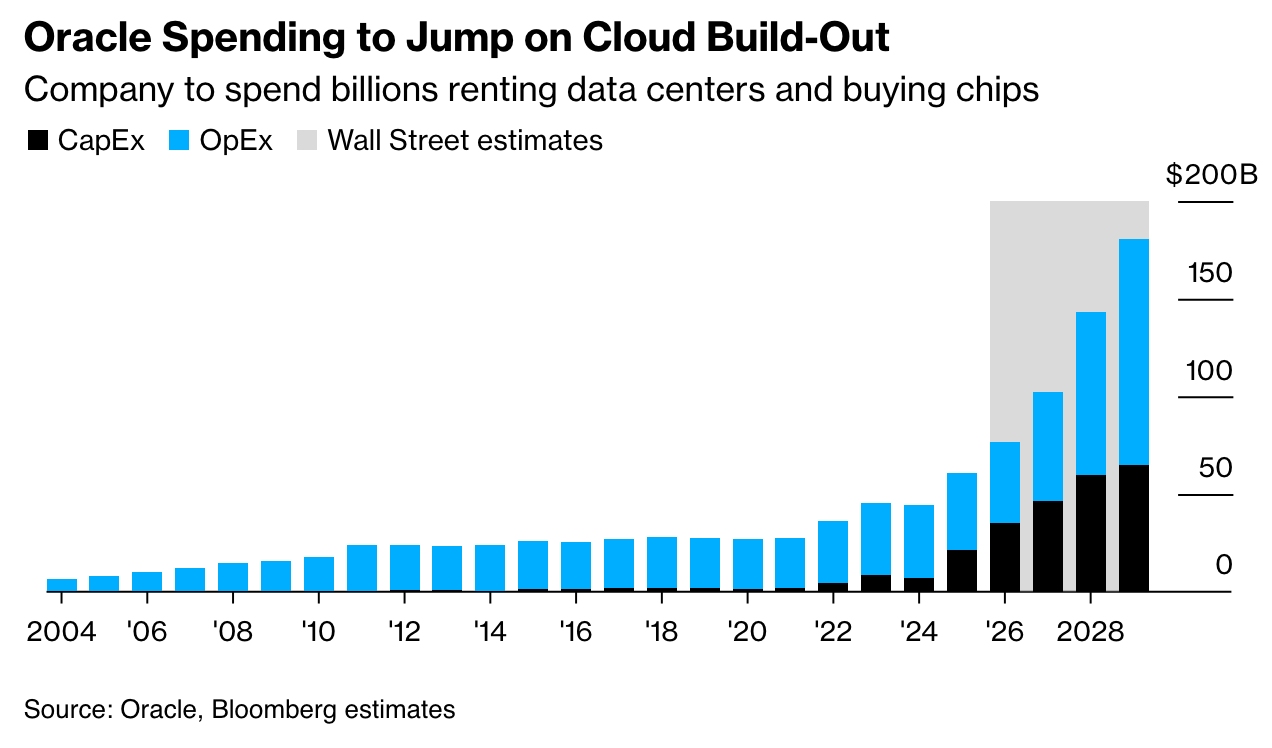

這次債務增加正值甲骨文開始與OpenAI和Meta等客戶達成大規模雲端基礎設施交易之際,預計未來幾年,甲骨文將斥資數千億美元用於資料中心的租賃和營運。

根據摩根士丹利最新報告,2030財年,甲骨文雲業務收入可望從目前的約180億美元飆升至1,440億美元。其中,由AI算力驅動的業務將貢獻總收入的60%,徹底重塑公司營收結構。這項結果得益於與OpenAI、Meta等巨頭簽訂的數千億美元大單,以及超過4,500億美元的未確認收入(RPO),為未來成長提供了極強的可見度。

然而,這場豪賭代價巨大。為兌現承諾,摩根士丹利預計在未來五年內甲骨文需投入高達4,050億美元的資本開支。

更嚴峻的是獲利模式的轉變。過去,甲骨文依靠高毛利的軟體授權輕鬆賺錢。而新的AI資料中心業務屬於重資產模式,利潤率遠低於傳統軟體。摩根士丹利預測,公司的整體營業利益率將從目前的44%左右,逐步下滑至2030年的38%。

綜合來看,甲骨文的股價已反映了大部分樂觀預期。摩根士丹利分析認為,未來的上漲空間,將取決於兩個關鍵變數:

一是AI業務的實際毛利率能否超越預期;

二是公司在大規模擴張中能否有效控製成本、提升營運效率;

對投資人而言,這不再是一家擁有穩健「現金牛」的公司,而是押注一個高風險、高回報的長期項目,其成敗將深刻影響全球AI基礎設施的競爭格局。