【熱點追蹤】美聯儲如期降息25個基點 年內或仍有兩次降息?

金吾財訊 | 當地時間9月17日,美國聯儲局聯邦公開市場委員會(FOMC)結束一連兩日議息會議,一如市場預期將聯邦基金利率目標區間下調25個基點至4%-4.25%,爲自去年12月以來首次降息。

FOMC聲明提到,近期指標顯示,上半年經濟活動增長放緩。就業增長放緩,失業率略有上升但仍處於低位。通脹率有所上升,且仍處於略高水平。聲明指,在考慮進一步調整利率時,委員會將仔細評估新公佈的數據、不斷變化的前景和風險平衡。

美聯儲主席鮑威爾表示,最近通脹有所上升,仍略微偏高,通脹風險傾向於上行。預計8月份整體PCE較去年同期上漲2.7%,核心PCE上漲2.9%。另預計今年底核心PCE上升3.1%,失業率4.5%,同時今年經濟增長預測略微上調至1.6%。

對於關稅影響,鮑威爾表示,關稅對通脹的整體影響仍有待觀察,基準情景認爲關稅導致通脹上升是短暫的。關稅確實正在影響勞動力市場,預計由關稅推動的價格上漲今年和明年將繼續。關稅造成商品價格上漲,是近期通脹上升的主要原因之一。

值得注意的是,此次會議中,接替庫格勒出任理事的米蘭反對降息25個基點,支持降息50個基點。

鮑威爾在議息後記者會多次被問到聯儲局獨立性相關問題,包括米蘭加入成爲理事,但仍保留白宮的職位,會否損害聯儲局獨立性。鮑威爾表示,歡迎米蘭加入,而委員會將繼續致力於履行雙重使命,堅決致力維護聯儲局獨立性。

對於財長貝森特呼籲聯儲局要進行獨立審查,鮑威爾稱願意接受建設性批評,並尋求改善工作的方法。

市場反應:美股指數分化、黃金現獲利了結

議息會議後,市場走勢較爲波動。美股三大指數表現分化,道指曾一度升逾500點,惟尾盤抹除升幅並一度轉跌,最終再轉漲0.57%或260.42點,報46018.32點。納指曾一度跌超1%,但其後跌幅收窄,最終收跌0.33%,報22261.33點。至於標普500指數跌0.1%,報6600.35點。

美匯方面,鮑威爾指未來利率走勢將在每次會議上逐次決定,不提前鎖定路徑,對美元指數提供了支持,並於97點水平徘徊。美債方面,10年期美債收益率先下後上,目前略低於4.1%,報4.071%。黃金方面,現貨金衝高回落,在高見3707.35美元創新高後倒跌約1%,分析認爲,鮑威爾釋放不確定性信號,指出今次降息屬風險管理,引發投資者先行獲利。

開源證券認爲由於美聯儲表態較中性,且基本符合市場預期,市場風險偏好或略有提升,需持續關注美國經濟基本面變化。

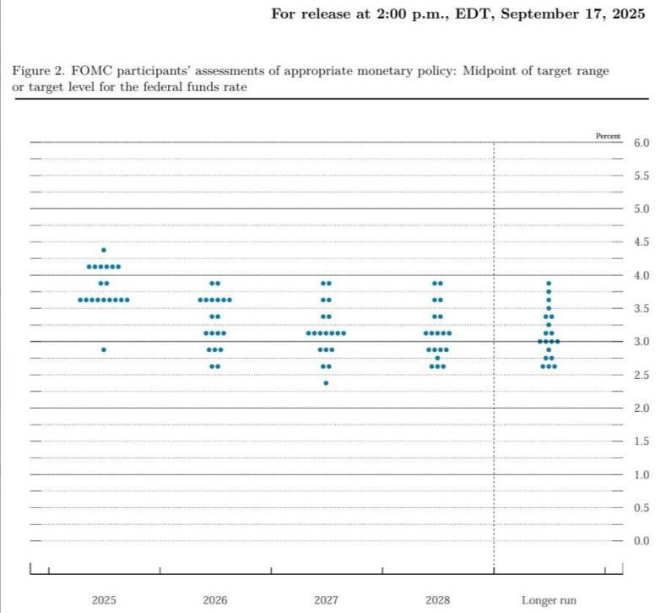

點陣圖:年底前將再降息50個基點

對於後續降息路徑,利率展望整體趨鴿派。點陣圖顯示,年底前將再降息50個基點,未來兩年每年再降息25個基點。

在19位官員中,有1位官員認爲今年不降息;有6位官員認爲此次降息25個基點後今年不再降息;有2位官員認爲今年應累計降息50個基點,即年底前再降息1次;有9位官員認爲今年應累計降息75個基點,即年底前再降息2次。有1位官員(大概率爲米蘭)認爲今年應大幅降息150個基點,即認爲年內至少還有2次大幅降息(75BP+50BP)。

另外,點陣圖顯示,2025、2026、2027年底和長期聯邦基金利率預期中值分別爲3.6%、3.4%、3.1%、3.0%(6月預期爲3.9%、3.6%、3.4%、3.0%),2028年底聯邦基金利率預期中值爲3.1%。長期聯邦基金利率預期中值爲3.0%(6月預期爲3.0%)。

機構觀點:10月和12月分別再降25個基點

中信證券表示,點陣圖指引年內還有50個基點降息,符合該行預期,依舊預計美聯儲將在10月和12月的議息會議上分別再次降息25個基點,並認爲等到新任美聯儲主席的最終人選落地後,2026年利率路徑纔會更加清晰。市場方面,降息落地後美債再現“買預期+賣事實”、美股“補漲”特徵依舊,道指和小盤股表現較好。該行建議相對淡化此次會議對明年利率路徑的指引,預計在本輪降息交易中美元可能維持弱勢狀態、預計黃金仍有不錯表現。

華泰證券認爲,鮑威爾在會議上表態偏鴿。考慮到9月就業市場仍然可能面臨壓力,支持10月降息,該行將聯儲年內降息次數從2次上調至3次,即10月和12月將分別再降息25個基點。該行指,聯儲局維持鴿派立場,疊加經濟基本面仍有韌性,預計將繼續支撐全球流動性以及股市表現。

中金公司表示,由於就業數據過於疲軟,預計聯儲局或將於10月再次降息,但在這之後,通脹升溫將使降息門檻越來越高,貨幣寬鬆空間也將受限。當前美國經濟的癥結並非需求不足,而是成本上升。過度的貨幣寬鬆非但無法解決就業問題,反而可能加劇通脹,使經濟陷入“類滯脹”困境。

中信建投表示,會議指引來看,短期降息的邏輯仍處在正常化這一範疇,即向中性利率逐步靠近。但該行認爲,考慮到關稅影響可能更加長期、就業市場尚未改善等因素,美國經濟在2026年下行風險或高於上行風險,實際降息次數可能會更多。資產走勢方面,本次降息已被充分定價,後續展望整體中性,市場短期交易空間已經受限。但中期來看,經濟軟着陸+聯儲降息,美債獲益基本面下行,美股獲益流動性,均仍是重要利好。相對而言,美元和商品可能偏弱,黃金邏輯與降息關係已不密切,關注其他地緣等邏輯。