【首席視野】薛鶴翔:以史爲鑑:美聯儲降息週期人民幣怎麼走?——人民幣系列報告之一

薛鶴翔、陳夢贇(薛鶴翔系申銀萬國期貨研究所所長、中國首席經濟學家論壇成員)

文章來源於宏觀與商品

摘要

根據歷史經驗來看,美聯儲降息後人民幣匯率的走勢沒有必然規律,會受到中美相對經濟強弱和貨幣政策差異以及全球金融環境的共同影響。(1)1995年7月到1996年1月:人民幣保持小幅升值。(2)1998年9月到1998年11月:匯率基本固定在8.28附近,相對穩定。(3)2001年1月到2003年6月:人民幣匯率保持在8.27-8.28區間窄幅波動。(4)2007年9月到2008年12月:人民幣加速升值。(5)2019年8月到2019年10月:前期受美元升值和中美貿易摩擦擾動,人民幣相對承壓,人民幣匯率跌破7。在美聯儲連續降息後,美元指數下行,同時中美貿易摩擦緩和,人民幣重新走強。(6)2020年3月:3月美元快速升值,人民幣匯率承壓。2020年6月開始,我國經濟率先修復,同時中美利差擴大吸引外資流入,人民幣匯率重新升值。

近期人民幣加速升值,受多方面因素共同支撐,包括年內美元指數偏弱運行、美聯儲降息預期強化、A股大幅反彈帶動人民幣資產吸引力提升、人民幣中間價連續調升釋放積極信號等。

在本輪美聯儲降息週期中,人民幣有望溫和升值。從去年四季度以來,我國經濟逐步企穩回升,經濟結構轉型不斷深化。下半年新興經濟體的強勁需求對我出口形成支撐,出口韌性較強。未來“反內卷”政策和擴內需政策將協同發力,提振內生經濟增長動能,我國經濟穩步修復,將會爲人民幣升值提供堅實支撐。隨着美聯儲開始降息,美債收益率將有所回落,中美貨幣週期錯位緩解,打開國內貨幣政策空間,但國內降息空間小於美國,因此美聯儲降息將帶動中美利差進一步收窄。

風險提示:國內市場有效需求不足;政策落地效果不及預期;外部環境變化。

報告正文

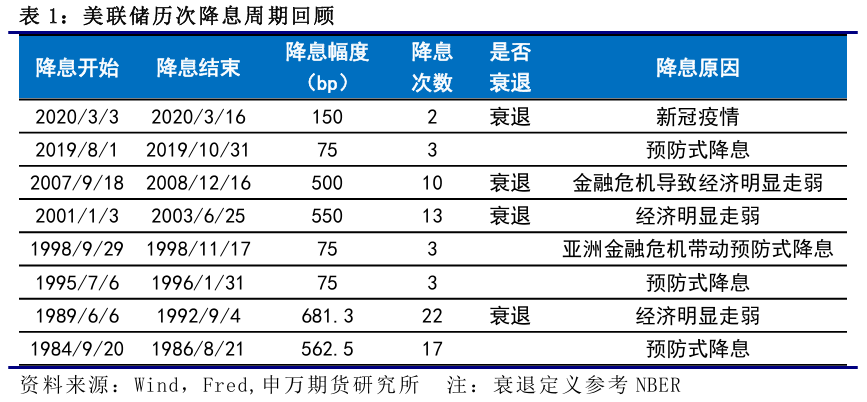

自1980年以來,美聯儲共有8輪降息,主要目的是爲了預防或應對經濟衰退以及突發風險事件,根據當時美國經濟是否衰退可以分爲預防式降息和衰退式降息。其中1989年、2001年、2007年、2020年美國經濟出現衰退,1984年、1995年、1998年、2019年並未出現衰退。根據歷史經驗來看,美聯儲降息後人民幣匯率的走勢沒有必然規律,會受到中美相對經濟強弱和貨幣政策差異以及全球金融環境的共同影響。

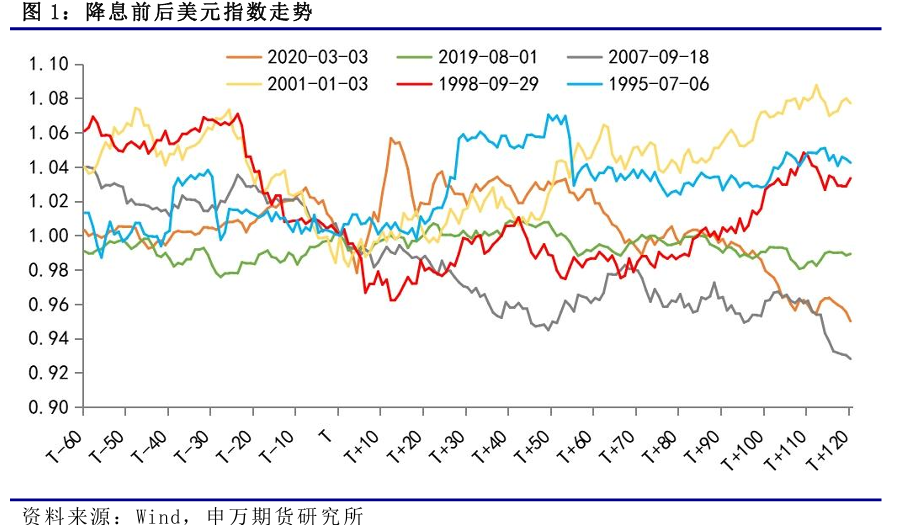

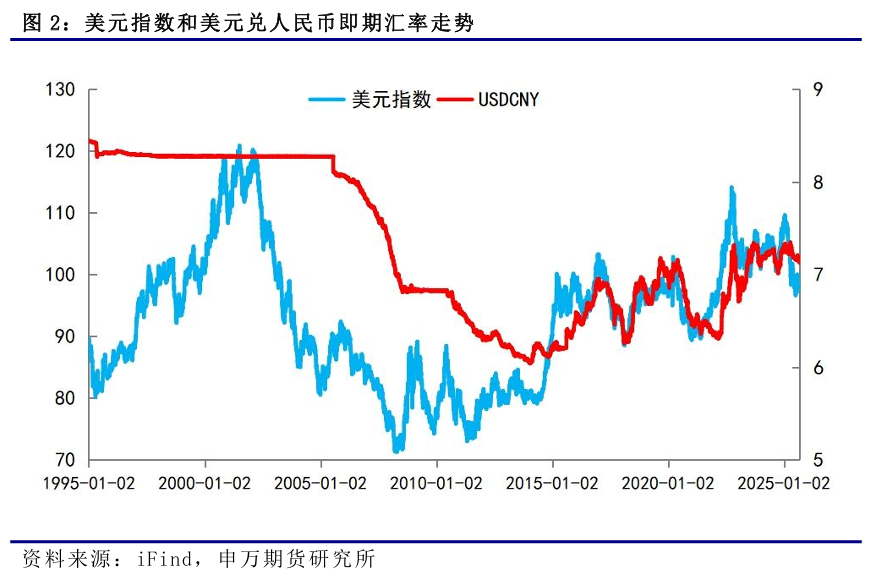

在1995年到1996年這一輪降息週期中,人民幣保持小幅升值。1995年,美國經濟邊際放緩,但沒有出現衰退跡象,美聯儲進行預防式降息,從 1995 年 7 月至 1996 年 1 月共進行三次降息,合計降息75個基點。在預防式降息後,美國經濟實現“軟着陸”,美元指數整體走強。1994年人民幣官方匯率與外匯調劑市場匯率並軌,從1994年到1997年,人民幣緩慢升值。

1998年,受亞洲金融危機影響,美聯儲再度進行預防式降息,從1998年9月到1998年11月,美聯儲共進行三次降息,合計降息75個基點。最初亞洲金融危機爆發時,美國經濟並未收到太大沖擊,但亞洲貨幣整體承壓,美元指數相對升值。後續亞洲金融危機蔓延到俄羅斯,同時美國大型對沖基金LTCM瀕臨破產,市場風險偏好下降,美元指數下行,美聯儲開始預防式降息。1998年,國內面臨特大洪水和國企改革,經濟本身承壓,外部又面臨亞洲金融危機,人民幣存在貶值壓力,資本外逃風險加大。爲穩定國內經濟,中國政府承諾人民幣不貶值,當時匯率基本固定在8.28附近,相對穩定。

2000年,互聯網泡沫破滅,納斯達克指數大幅調整,美國經濟明顯走弱。2001年1月3日,美聯儲開始降息,截至2003年6月,美聯儲合計降息13次,合計降息550個基點。在此期間,美元指數整體下行,人民幣匯率保持在8.27-8.28區間窄幅波動。

2007年次貸危機爆發,導致美國經濟承壓,2006年二季度美國經濟GDP增速已經開始放緩,2008年一季度GDP環比折年率轉負。爲刺激經濟,美聯儲從2007年9月開始降息,截至2008年12月,美聯儲共進行十次降息,合計降息500個基點,聯邦基金目標利率下調至0-0.25%區間,2008年12月美國零利率時代開啓並持續了7年時間。在傳統的利率工具已經不能夠應對金融危機導致的經濟衰退時,2008年11月美國首次啓動了量化寬鬆,並在2008年12月和2009年3月啓動第二輪和第三輪量化寬鬆。在這一輪降息期間,美元指數先降後升。從2007年次貸危機爆發開始,市場對美國經濟的擔憂情緒發酵,美元持續貶值,2008年3月到2008年7月美元指數轉爲低位震盪。隨着次貸危機升級爲全球金融危機,美元的避險屬性凸顯,2008年7月到2018年12月美元指數快速反彈。2007年,我國經濟高速增長,通脹壓力加大,我國通過多次進行加息來抑制通脹,同時美聯儲開始進行降息,美元指數下行,中美利差走擴大,帶動國際熱錢流入,刺激人民幣需求走強,人民幣加速升值,2017年初人民幣匯率處在7.8附近,2018年4月人民幣突破7.0大關。

2019年美國經濟增長放緩,中美貿易摩擦升級,爲預防經濟衰退,美聯儲在2019年8月到2019年10月進行三次降息,合計降息75個基點。在首次降息時,鮑威爾表示這是“週期中的調整”,市場解讀爲鷹派信號,對美元指數形成一定支撐,美元指數走強。受美元升值和中美貿易摩擦擾動,人民幣相對承壓,人民幣匯率跌破7。在美聯儲連續降息後,寬鬆預期持續升溫,美元指數下行,同時中美貿易摩擦緩和,人民幣重新走強。

2020年新冠疫情爆發,2020年3月美聯儲緊急降息2次,合計降息150個基點,同時美聯儲啓動大規模量化寬鬆。2020年3月,由於全球投資者拋售其他資產、搶購美元導致美元流動性緊張,美元快速升值,人民幣匯率承壓。2020年6月開始,我國經濟率先修復,同時中美利差擴大吸引外資流入,人民幣匯率重新升值。

二、近期人民幣爲何走強?

近期人民幣加速升值,離岸人民幣兌美元一度突破7.12關口,在岸人民幣兌美元一度突破7.13關口。本輪人民幣升值受多方面因素共同支撐,包括美元指數偏弱、美聯儲降息預期強化、人民幣資產吸引力提升、人民幣中間價連續調升等。

1.年內美元指數偏弱運行

今年以來,美元整體處於下行通道。特朗普政府《大而美法案》出臺,會導致美國財政赤字進一步上行,同時美聯儲暫停降息,利率保持高位,使得利息支出負擔加重,加劇了美國聯邦政府債務壓力,市場質疑美國債務可持續性。今年特朗普政府推行“對等關稅”,推升美國消費者的生活成本和企業的生產成本,抑制總體需求,對美國經濟前景造成損害,“滯脹”風險增加。市場對美國經濟基本面的擔憂以及特朗普政策不確定性等因素導致美元信用動搖,全球資金進行再平衡,因此今年以來美元整體表現偏弱。

2.美聯儲降息預期強化

近期美聯儲降息預期升溫,美元連續走弱。7月美國非農數據超預期走弱,同時5月和6月數據大幅下修,反映出就業市場承壓。7月通脹數據相對溫和,關稅對商品價格的影響尚未明顯體現。從經濟基本面來看,綜合考慮當前就業和通脹形勢,9月開啓降息概率較大。鮑威爾在傑克遜霍爾全球央行行長年會上的演講釋放鴿派信號,使得降息預期再度強化。鮑威爾表示失業率和其他勞動力市場指標的穩定性使我們能夠謹慎考慮調整政策立場,但是因爲政策處於限制性區間,基準前景和風險平衡的變化可能需要我們調整政策立場。

3.人民幣資產吸引力提升

8月A股市場大幅反彈,8月上證指數上漲7.97%,創業板指上漲24.13%。8月以來市場成交額快速上升至2萬億以上,8月底多個交易日成交額更是突破3萬億,市場情緒高漲。8月融資餘額也重回2萬億,9月1日融資餘額更是創歷史新高。權益資產大漲帶動人民幣資產吸引力增加,外資對人民幣資產的配置意願提升,這也對人民幣繼續走強提供支撐。

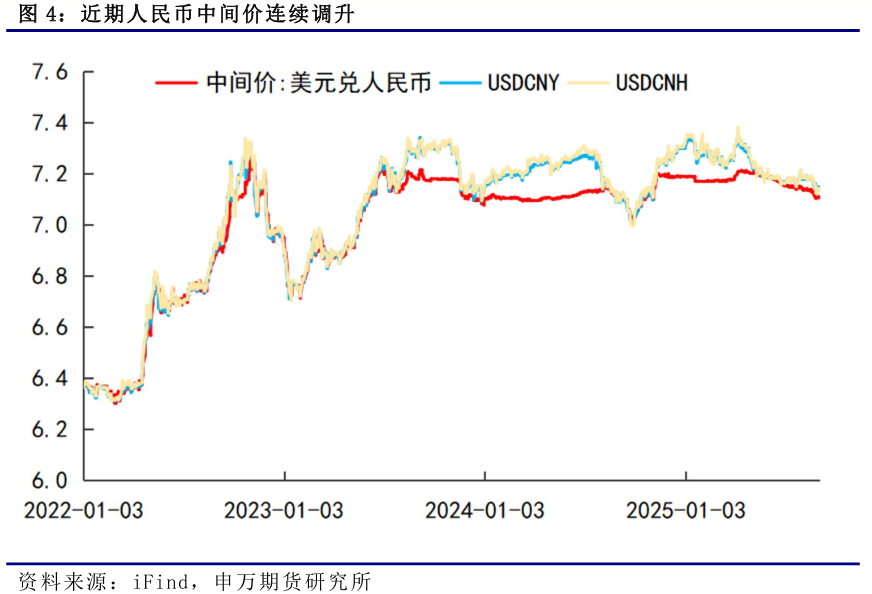

4.人民幣中間價連續調升

今年5月以來,人民幣中間價整體呈升值走勢,從5月份的7.2已經升至當前的7.1附近,人民幣中間價創2024年11月以來新高。8月底央行更是加速上調人民幣中間價,8月25日至8月29日當週人民幣中間價調升291個基點,8月25日人民幣中間價爲7.1161,較8月22日大幅調升160個基點。人民幣中間價的連續調升,釋放積極信號,對人民幣走強預期形成提振,在岸人民幣和離岸人民幣在8月末出現明顯升值。

三、 本輪降息週期人民幣匯率走勢展望

在本輪美聯儲降息週期中,考慮到美國經濟增速邊際放緩,美元信用動搖,美元或將保持偏弱態勢,人民幣有望溫和升值。

1.中國經濟逐步改善

從去年四季度以來,我國經濟逐步企穩回升,經濟結構轉型不斷深化。上半年,外需韌性強於內需,上半年出口以7.2%的增速拉動全局,下半年新興經濟體的強勁需求對我出口形成支撐,出口韌性較強。政策方面,推進全國統一大市場建設、推動市場競爭秩序優化將是長期政策導向,未來“反內卷”政策和擴內需政策將協同發力,增量政策有望進一步落地,提振內生經濟增長動能,帶動物價逐步向合理區間迴歸。我國經濟穩步修復,將會爲人民幣升值提供堅實支撐。

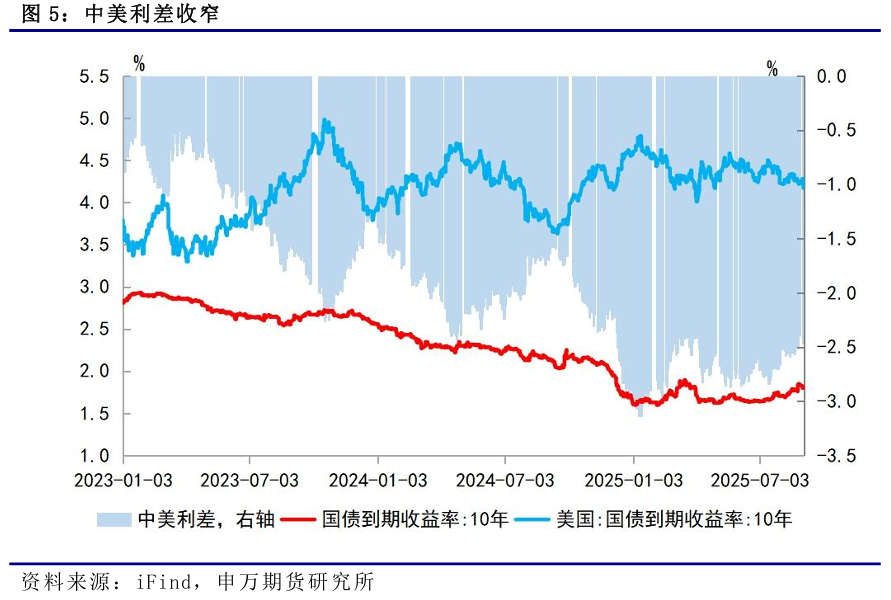

2.中美利差收窄

隨着美聯儲開始降息,美債收益率將有所回落,中美貨幣週期錯位緩解,打開國內貨幣政策空間。爲提振國內經濟增長,降低社會融資成本,我國貨幣政策將保持寬鬆基調,但降息空間小於美國。因此美聯儲降息將帶動中美利差進一步收窄,進而提升人民幣資產吸引力,提高外資對人民幣資產的配置比例。

四、風險提示

1、國內市場有效需求不足;

2、政策落地效果不及預期;

3、外部環境變化。