【首席視野】魯政委:如何理解港美資金利差長期爲負?

魯政委、顧懷宇、謝炫、謝崢嶸(魯政委系興業銀行首席經濟學家、中國首席經濟學家論壇理事)

港元,利率

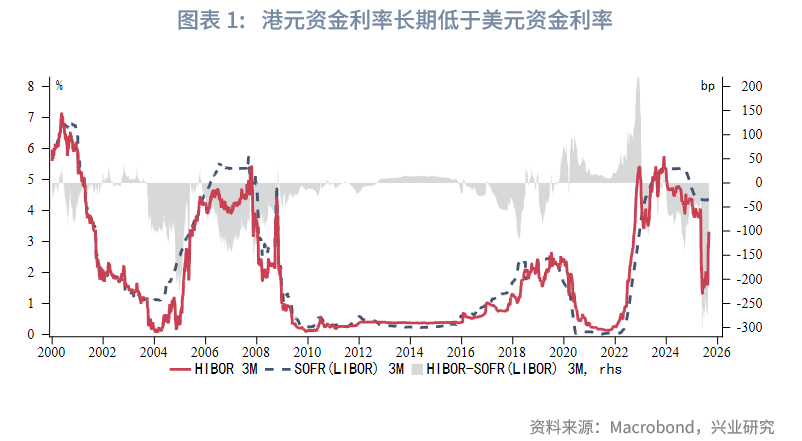

理論上在聯繫匯率制度下,香港基本利率[1]與美聯儲聯邦基金目標利率完全掛鉤,資金利差會被套息交易抹平,但一個現象是港元資金利率長期低於美元資金利率,本文試圖解釋該現象的成因。

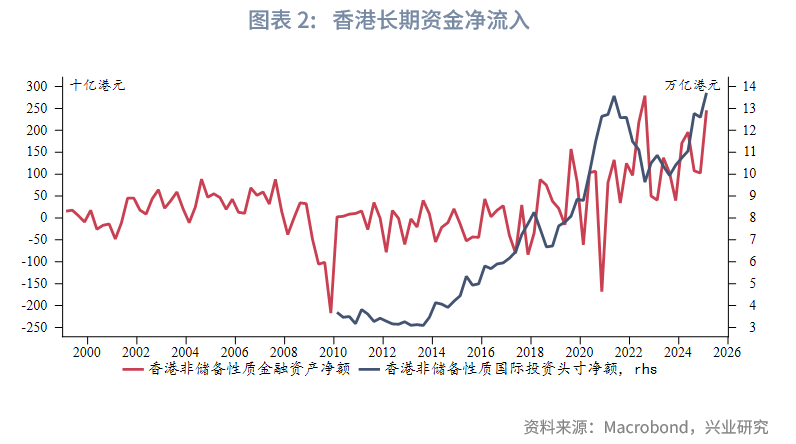

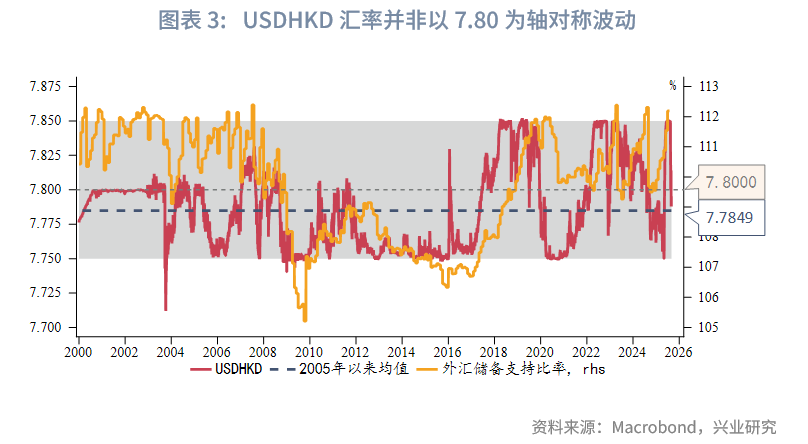

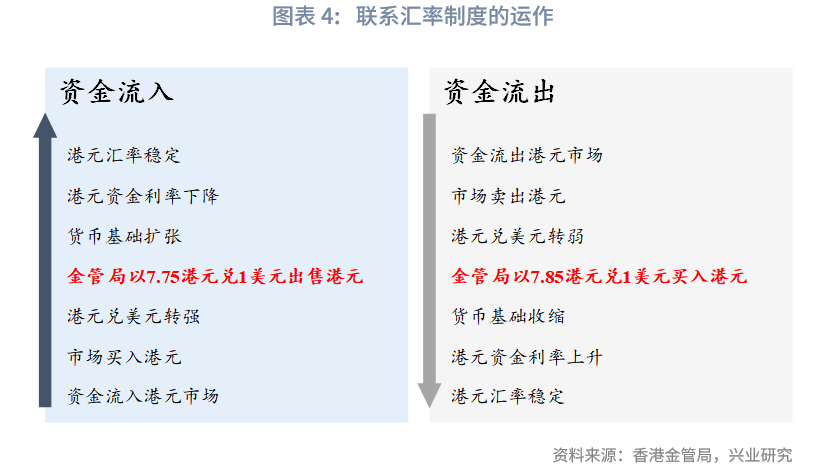

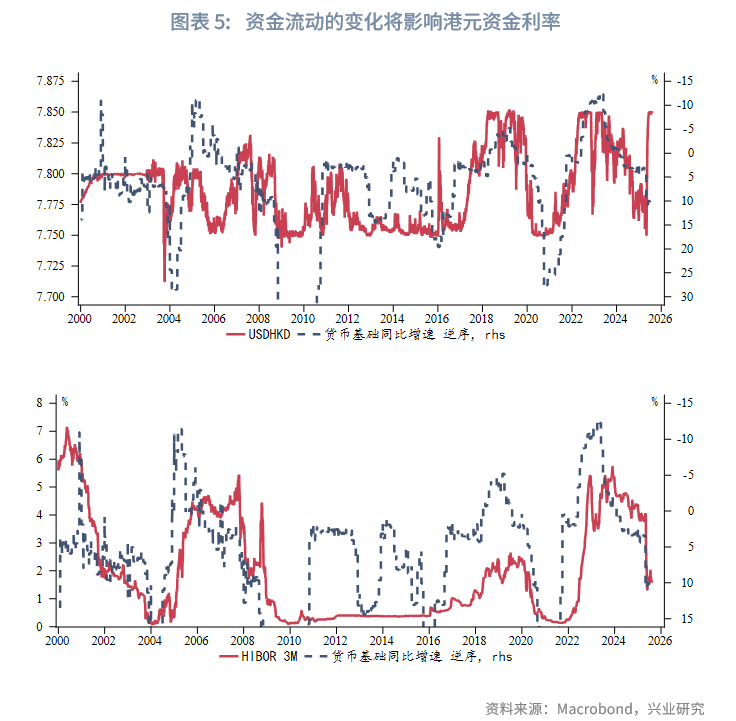

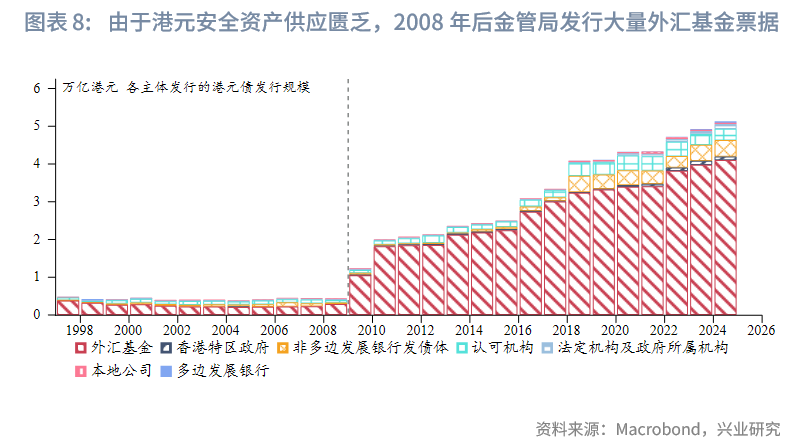

長期資金淨流入下港元流動性淤積。由於港幣債市場規模較小,在資金持續淨流入但安全資產缺乏的背景下,流動性長期處於相對過剩狀態,香港銀行爲管理流動資金而對短期外匯基金票據產生龐大需求,香港金管局增加了大量高質量外匯基金票據的供應,使得大量過剩的港元資金懸浮在外匯基金票據上。同時,雖然在2005年香港金管局推出“三項優化措施”後USDHKD匯率被框定在7.75至7.85的目標區間中,但可以觀察到USDHKD匯率並非以7.80爲軸對稱波動,而是在大多數時間接近7.75。而因爲港匯在大多數時間更接近7.75,導致金管局更多時間是向市場注入港幣流動性。以上因素壓低了港元資金利率。

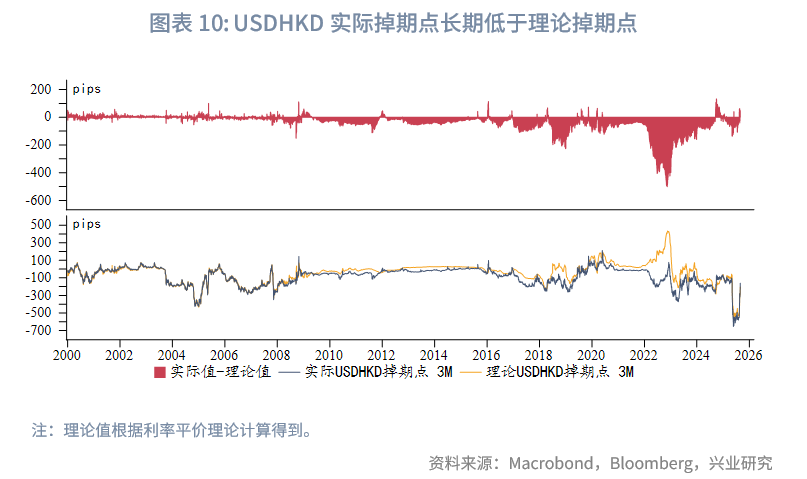

掉期交易的Spot leg融出港幣需求更強使得港幣利率有下行動力。掉期市場是港元資金拆借的重要渠道[2],港元掉期市場交易活躍,流動性優於即期市場,USDHKD掉期點長期爲負且低於理論值,這反映出港元資金需求旺盛、大量機構在掉期市場融入港幣,同時掉期交易的Spot leg融出港幣需求更強。

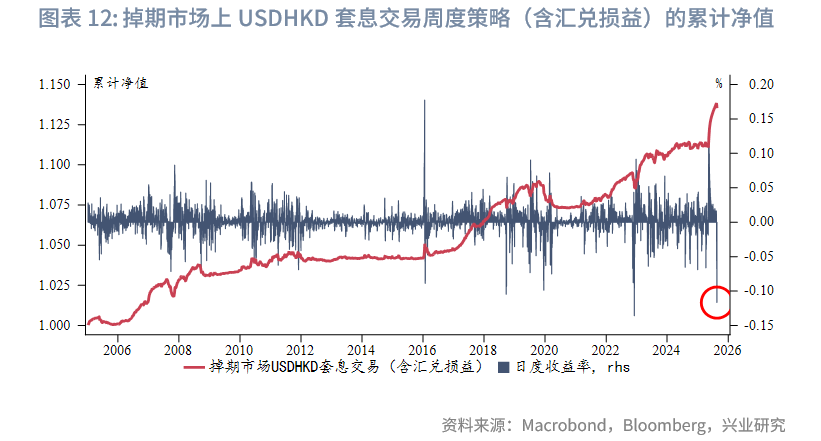

USDHKD匯率7.75-7.85的區間仍會使得套息交易策略短期面臨匯兌風險,套息交易難以使得港美資金利差收窄至零。掉期市場中港元與美元之間的短期套息交易行爲持續活躍,這也有助於抵消資金流入所帶來對港元的需求,也即套息交易融出港元端將有助於滿足市場對港元的需求。但該類套息交易策略短期波動較大,這也反映在當資金成本出現邊際波動後USDHKD即期匯率的劇烈波動,因此套息交易難以長期維持使港美資金利差收窄至零。

由於香港基本利率[3]與美聯儲聯邦基金目標利率完全掛鉤,因此港元資金利率趨勢走勢將跟隨美元資金利率,但我們看到的一個現象是港元資金利率長期低於美元資金利率,也即港美資金利差長期爲負,本文試圖解釋該現象的成因。

一、長期資金淨流入下港元流動性淤積

1.1 長期資金淨流入

自2000年至今,港元貨幣基礎規模已從近2000億港元增長8倍至2萬億港元。中國香港依託其自由貿易港的經濟體制和完善健全的金融體系,成爲連接中國和世界的門戶,港元資產備受資金青睞,證券市場逐步取代地產市場成爲國際資本流入的主要渠道。

長期資金淨流入在即期市場中也有所反映,表現爲USDHKD匯率中樞受港元長期需求強勁帶動下移。雖然在2005年香港金管局推出“三項優化措施”後USDHKD匯率被框定在7.75至7.85的目標區間中,但可以觀察到USDHKD匯率並非以7.80爲軸對稱波動,而是在大多數時間接近7.75。

1.2 港元流動性淤積

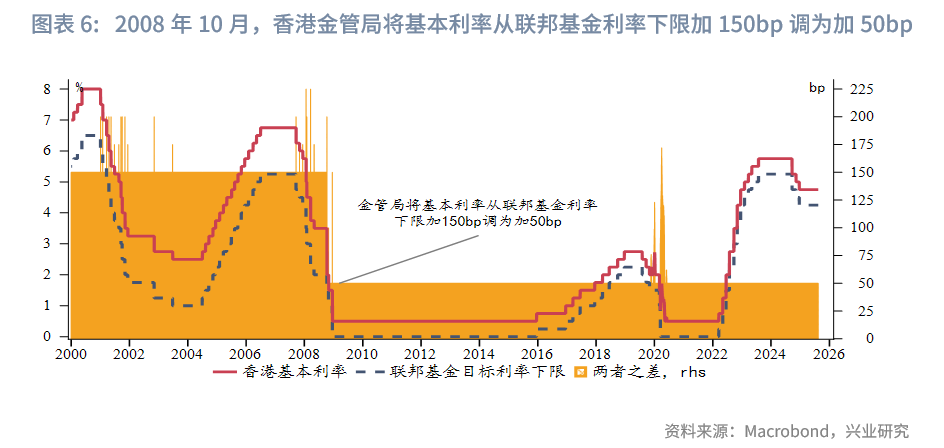

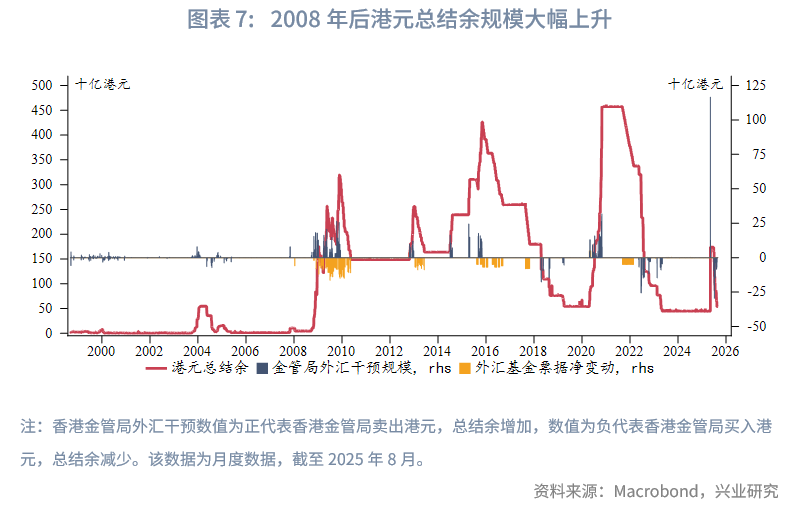

自2008年全球金融危機至2016年期間,美聯儲維持聯邦基金利率在0%-0.25%的極低水平,並多次實施量化寬鬆政策,向全球注入海量流動性,部分流動性外溢至香港市場。爲應對高港元利率帶來的壓力,香港金管局在2008年10月8日將基本利率從聯邦基金利率下限加150bp調爲加50bp,並逐漸提高總結餘的規模。

此外,在資金持續淨流入但安全資產缺乏的憂慮下,香港銀行爲管理流動資金而對短期外匯基金票據產生龐大需求(銀行可通過抵押外匯基金票據向香港金管局獲取即日及隔夜港元流動性,外匯基金票據與總結餘可相互轉化,屬於貨幣基礎的內部結構調整),香港金管局增加了大量高質量外匯基金票據的供應,使得大量過剩的港元資金懸浮在外匯基金票據上。而因爲港匯在大多數時間更接近7.75,導致金管局更多時間是向市場注入港幣流動性。以上因素壓低了港元資金利率。

二、掉期市場與資金流

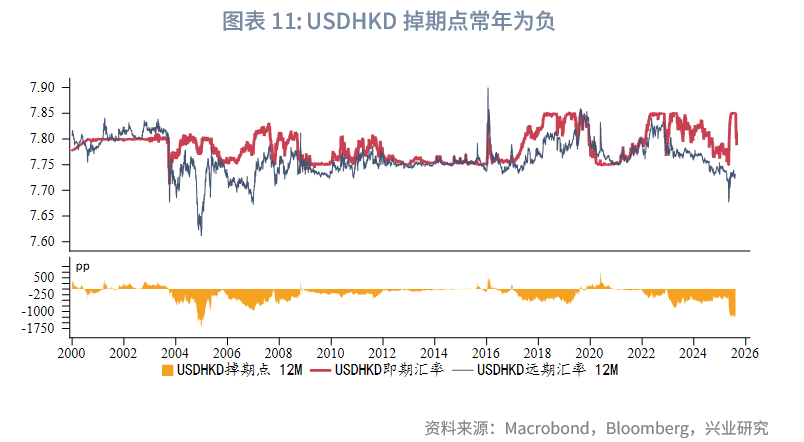

2.1 USDHKD負掉期點

掉期市場是港元資金拆借的重要渠道[4],港元掉期市場交易活躍,流動性優於即期市場,缺乏港元存款基礎的持牌銀行會利用掉期交易獲取港元資金,避免過度依賴港元即期同業拆借市場。

USDHKD實際掉期點長期低於理論掉期點,這反映的是掉期市場上對港元資金的需求旺盛,相應壓低即期市場港幣利率。USDHKD實際掉期點長期低於理論掉期點,這反映出大量機構在掉期市場大量融入港幣;與此同時,掉期交易的Spot leg融出港幣需求更強使得港幣利率有下行動力。

2.2 套息交易

理論上在完全固定匯率制度下,兩個經濟體的利率也將完全一致,否則會出現套利情況。但香港的聯繫匯率制度將“完全盯住”的條件放鬆, USDHKD匯率可以在7.75-7.85的狹小區間自由波動,這就爲港元與美元之間套息交易提供了空間。

受益於負掉期點,掉期市場中港元與美元之間的短期套息交易行爲持續活躍,這也有助於抵消資金流入所帶來對港元的需求,也即套息交易融出港元端將有助於滿足市場對港元的需求。但該類套息交易策略短期波動較大,這也反映在當資金成本出現邊際波動後USDHKD即期匯率的劇烈波動,因此套息交易難以長期維持使港美資金利差收窄至零。例如,5月在香港金管局干預後,美港資金利差迅速走闊,借入港元換爲美元的套息交易導致USDHKD匯率短時間內觸及弱方保證,導致香港金管局再次反向干預,隨着8月12日HIBOR從低位大幅回升,美港資金利差收窄下,套息交易多頭反轉併發生踩踏,導致USDHKD即期匯率大幅下行。