美團“外賣戰”崩了!二季度淨利潤銳減89%,主業拉胯、新業務虧損擴大

TradingKey - 由於二季度外賣戰的“非理性競爭”,銷售費用激增拖累美團2025年二季度淨利潤暴跌89%。在核心本地商業業務增長不及預期的情況下,美團新業務的虧損擴大進一步增加這家外賣領頭羊的商業前景壓力。

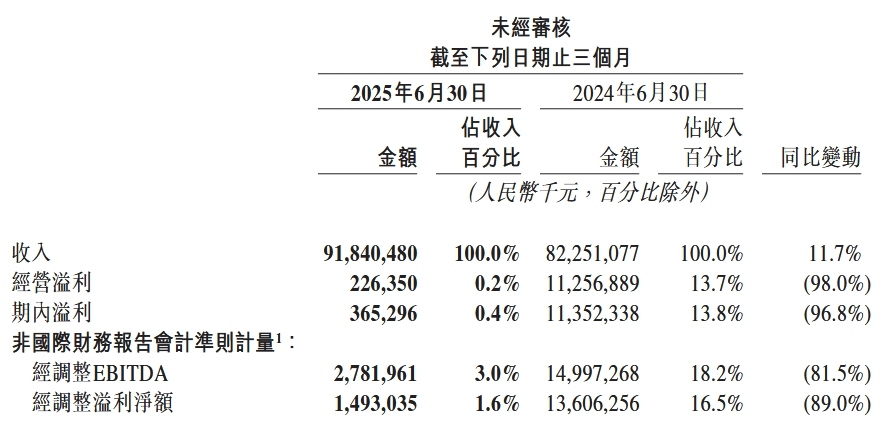

8月27日週三,中國外賣巨頭美團(3690.HK)公佈了2025年二季度財報。二季度營收同比增長11.7%至918.4億人民幣,預期936.9億元;經營利潤年減98%至2.3億元,預期80億元;淨利潤下跌89%至14.9億元,遠不及預期的98.5億元。

【美團2025年二季度主要財務指標,來源:美團】

其中,核心本地商業收入年增7.7%至653.5億元,不及預期的675.5億元;經營利潤率下降19.4個百分點至5.7%。雖然新業務收入年增22.8%至265億元,超過預期的259.6億元,但經營虧損擴大43.1%至19億元。

美團在財報聲明指出,由於外賣行業競爭激烈,二季度核心本地商業分佈經營利潤大幅下降至37億元;新業務分部虧損的擴大源於海外擴張。

在核心本地商業中,配送服務收入236.6億元,不及預期的261.8億元。配送服務收入的增幅遠低於即時配送交易交易筆數的增幅,主要是由於為應對激烈競爭,使得於配送服務收入中扣除的補貼大幅增加。

美團二季度銷售成本從去年同期的484億元增加27%至614億元,佔收入百分比從58.8%升至66.9%。費用的增加源於即時配送交易筆數增加及騎手補貼提高、食雜零售業務的擴張及海外業務的發展。

值得關註的是,二季度銷售及營銷開支飆升51.8%至225億元,這是由於為應對外賣和即時零售業務的激烈競爭而不斷調整的業務策略導致推廣、廣告和用戶激勵的開支增加。

自京東佈局外賣業務、淘寶將餓了麼整合進淘寶APP後,中國外賣市場格局發生巨大變化。據瑞銀最新報告,從訂單量看,餓了麼市場份額從二季度的11%-13%升至28%,京東市場份額從13%降至7%,而美團份額從85%降至74%。

瑞銀指出,這場外賣大戰的一大關注點是美團的獨家商家優勢首次出現了鬆動,美團獨家合作商戶日活躍用戶數(DAU)在7月首次出現下跌。

結合京東日前發佈的財報,外賣大戰已令這些大型企業的利潤“化為烏有”。京東外賣在推動新業務收入翻兩倍的同時,使得新業務運營虧損從7億元膨脹至148億元,直接拖累全集團二季度淨利潤(-51%)。