【首席視野】魯政委:市場利率“換錨”進行時

魯政委、郭於瑋、何帆(魯政委系興業銀行首席經濟學家、中國首席經濟學家論壇理事)

2025年以來,人民銀行已經連續兩個季度在《中國貨幣政策執行報告》(以下簡稱《報告》)圖表中使用DR001作爲代表性的貨幣市場利率,而非此前常用的DR007,並將DR001與7天逆回購利率比較,引發市場關注。

這是否意味着,DR001可能逐步取代DR007的市場基準利率地位?對於市場而言,這種變化有何影響?

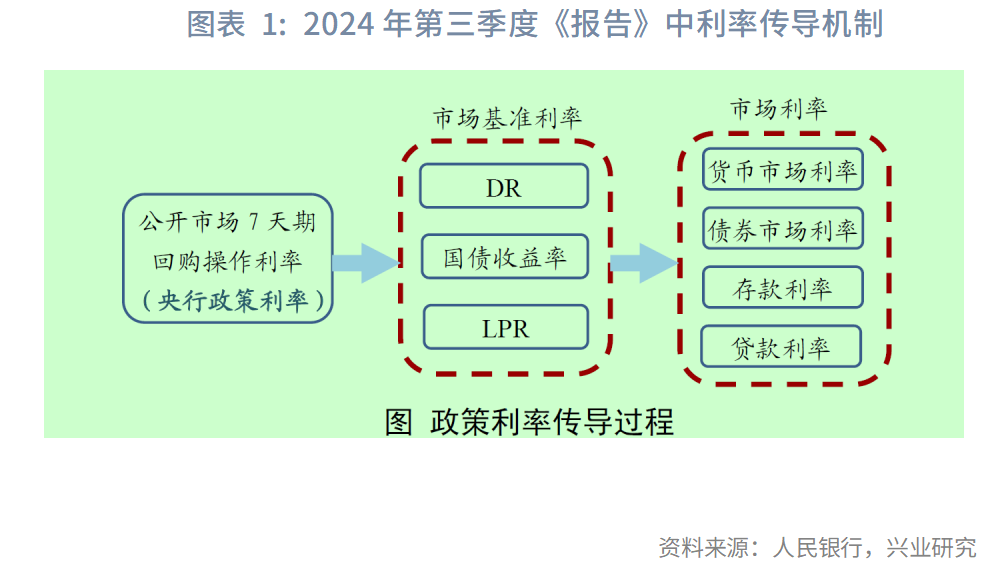

一、從DR007到DR001:新基準“呼之欲出”

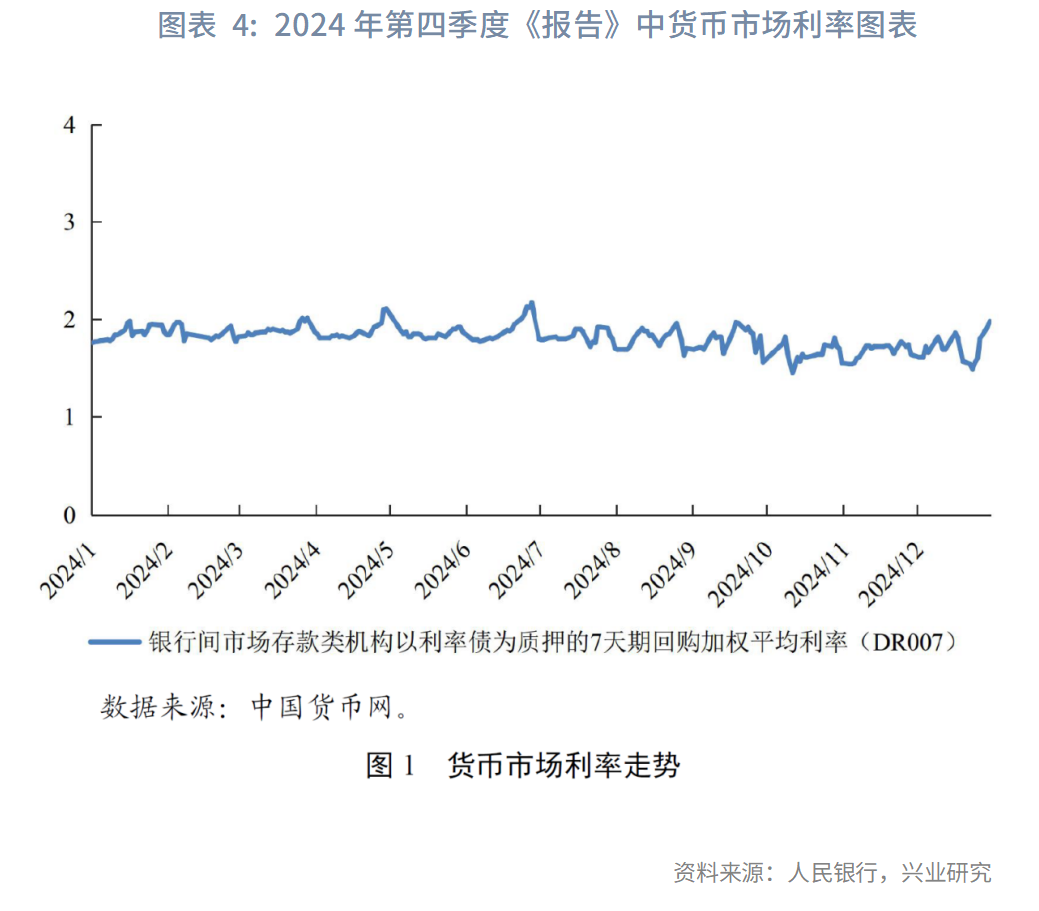

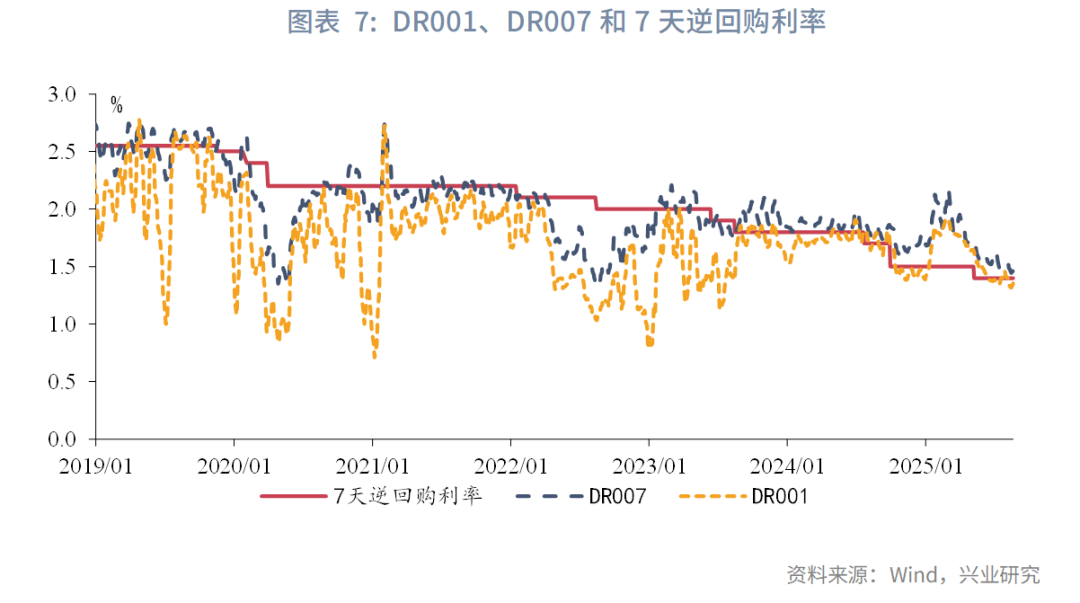

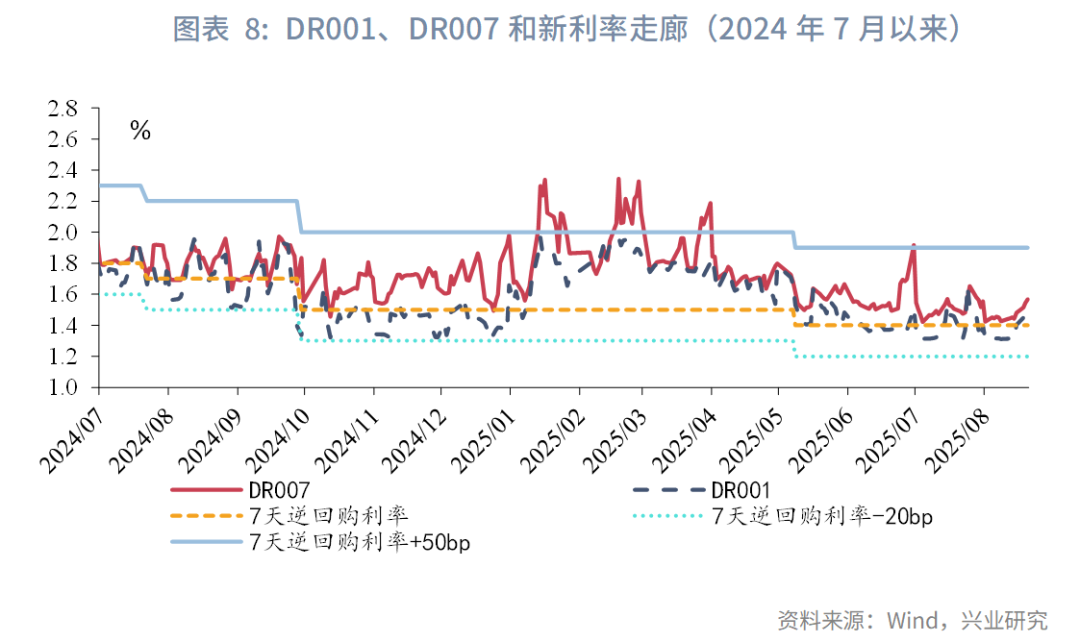

自2025年第一季度《報告》開始,人民銀行在貨幣市場利率走勢圖表中改用DR001,取代了此前常用的DR007。第一季度《報告》將DR001走勢與7天逆回購利率、臨時隔夜正、逆回購利率比較,第二季度《報告》簡化爲DR001走勢與7天逆回購利率,圖表數據均自2024年7月開始。在貨幣政策操作部分,第二季度《報告》指出,“降息後至6月末,銀行間市場存款類機構隔夜回購加權平均利率(DR001)均值爲1.43%,DR007均值爲1.58%,在央行政策利率附近平穩運行”。2024年7月8日,人民銀行創設了臨時隔夜正、逆回購操作,操作利率分別爲7天期逆回購操作利率減點20bp和加點50bp,這一操作的利率形成了新的隔夜利率走廊,此後DR001保持在利率走廊區間內波動。上述變化可能意味着自2024年7月起央行已經開始醞釀推出新的市場基準利率,DR001未來可能逐步取代DR007,成爲新的市場基準利率。

二、爲何使用隔夜利率作爲市場基準利率?

從國際基準利率改革的最新進展而言,目前主要經濟體改革後的基準利率均以隔夜利率爲主。根據人民銀行2020年8月發佈的《參與國際基準利率改革和健全中國基準利率體系》白皮書,在應對LIBOR退出的基準利率改革中,各經濟體選定的新基準利率多爲無風險基準利率(RFRs),均爲實際成交利率,僅有單一的隔夜期限。例如,美國、英國、歐元區和日本分別選擇了有擔保隔夜融資利率(SOFR)、英鎊隔夜平均指數(SONIA)、歐元短期利率(€STR)和日元無擔保隔夜拆借利率(TONA)。據此,DR利率作爲我國銀行間市場實際成交的擔保利率,較爲貼近無風險利率,而隔夜期限的DR001在期限上更符合國際基準利率改革的最新方向。

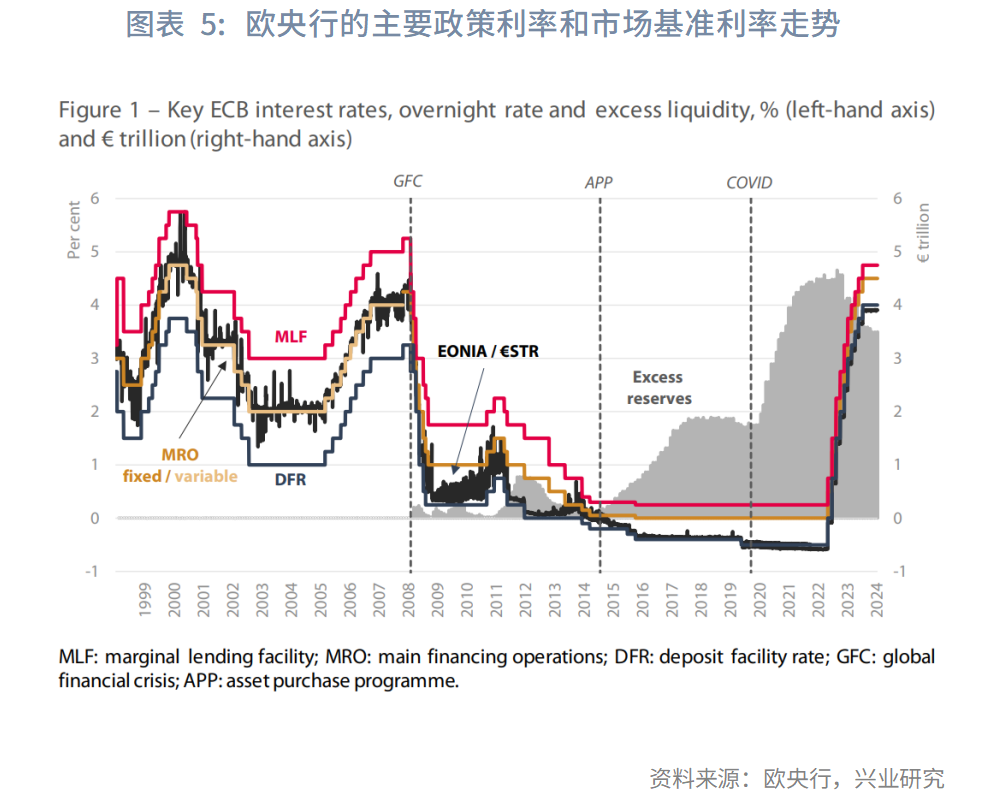

若後續我國央行明確將DR001作爲市場基準利率,圍繞7天逆回購利率在一定的走廊內波動,這將比較類似歐央行目前貨幣政策操作框架中的利率走廊設計。與我國央行類似,歐央行的主要公開市場操作工具也是7天期的“主要再融資操作”(main refinancing operations,簡稱MROs);通過MRO操作向市場投放流動性,引導隔夜期限的“歐元短期利率(€STR)”在利率走廊區間內運行。2024年5月,歐央行宣佈對現行操作框架進行調整,其中的重要變化之一是將利率走廊寬度由75bp縮窄至40bp,調整後的利率走廊同樣形成了上偏區間(邊際貸款利率(MLF)=MRO+25bp,存款便利利率(DFR)=MRO-15bp)。應當指出的是,儘管在這一框架下,市場基準利率的期限和央行操作的期限不同,央行的7天期操作仍可以影響隔夜市場利率,同時配合以利率走廊,框定市場基準利率的波動範圍。

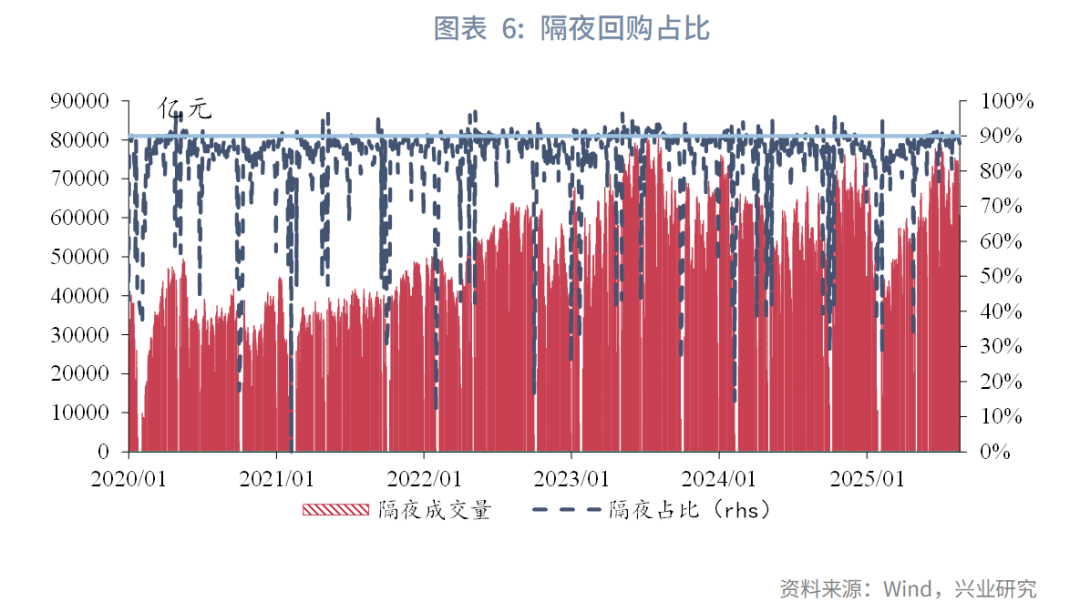

採用隔夜利率作爲市場基準利率可以減少期限溢價和季節性因素的影響,隔夜回購也是我國銀行間回購市場最主流的成交期限。理論上講,相較於7天利率,使用隔夜利率可以減少期限溢價的影響,可以更好地發揮基準利率的效果;從季節性波動上,在跨季、跨春節等時點,DR007在節前多個交易日即開始波動加大,增加了央行平抑基準利率波動的難度。從我國的資金市場實際來看,隔夜回購的成交量佔比多數交易日在80%-90%左右,是最主流的回購成交期限;從機構特徵來看,隔夜回購的融出方以銀行類機構爲主,而7天回購的融出方以非銀機構爲主。以2025年8月1日至19日的數據爲例,隔夜期限的逆回購餘額中,銀行類機構融出佔比88%;而7天期的逆回購餘額中,銀行類機構融出佔比僅27%。因此,隔夜是更爲主流的回購市場交易期限,考慮到隔夜回購融出機構以銀行類機構爲主,央行公開市場操作對於隔夜資金利率的影響也更爲直接。

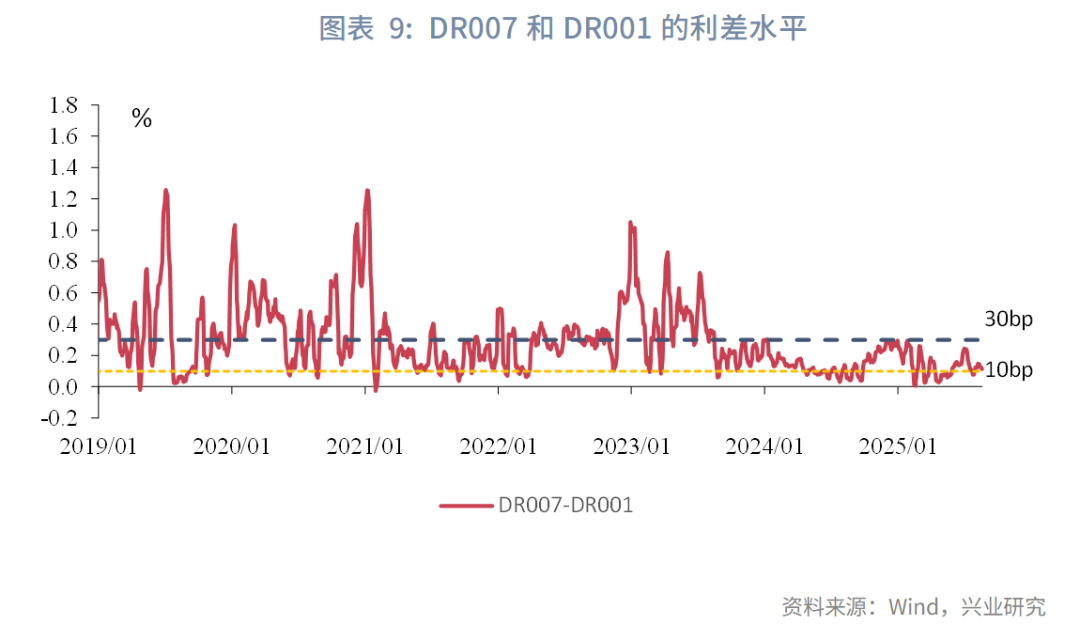

2024年7月以來,DR001大致圍繞7天逆回購利率波動,而DR007持續高於7天逆回購利率,DR007-DR001保持在10-30bp左右。在DR007作爲市場基準利率的時期,DR007圍繞7天逆回購利率波動,DR001多數時期處於7天逆回購利率下方,且DR007-DR001的波動幅度較大,部分時點達到100bp以上;然而,自2024年7月以來,DR007持續高於7天逆回購利率,DR001圍繞7天逆回購利率在利率走廊內波動,2025年1-2月資金緊張時期接近上沿(7天逆回購利率+50bp),最高相較於7天逆回購利率向上偏離46bp,2024年7月至12月的部分時點接近走廊下沿(7天逆回購利率-20bp),DR007-DR001的利差區間穩定在10-30bp左右。

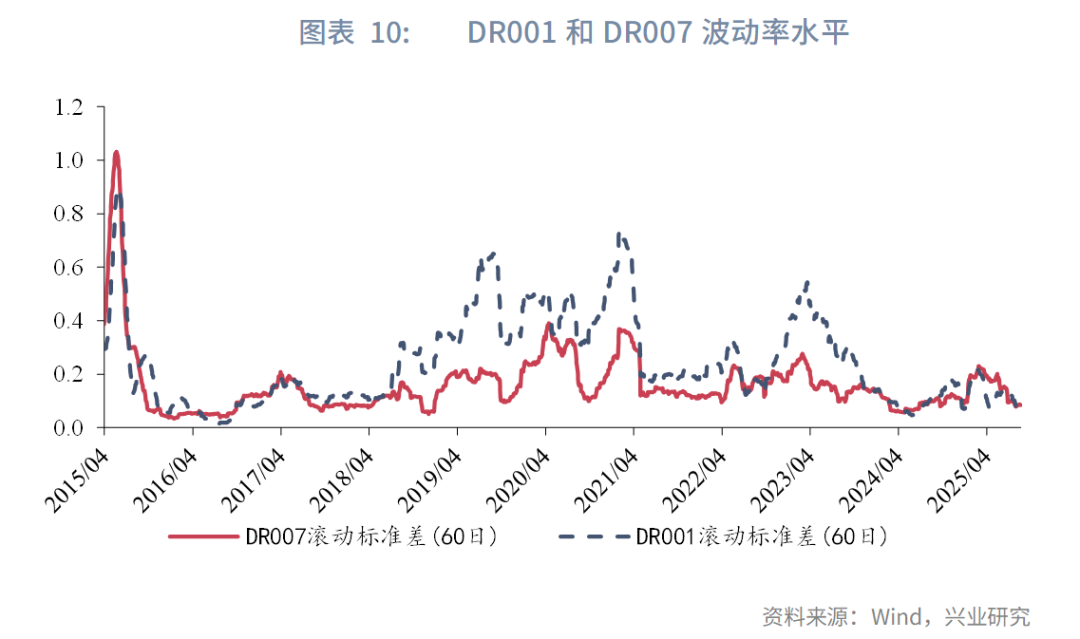

從利率波動性來看,2024年以來,DR001的波動性下降,已經接近DR007,逐步具備了作爲市場基準利率的條件。從DR001和DR007的滾動標準差來看,2018年至2023年的大部分時期,DR001的波動性更強;自2024年以來,DR001的波動性下降,已經和DR007較爲接近。DR001波動性下降,與近年來債券市場期限利差壓縮的環境相適應。當隔夜利率波動較低而期限利差較闊時,“滾隔夜養券”的潛在獲利空間更高,但隨着近年來期限利差的不斷壓縮,加槓桿的潛在收益下降,也爲降低隔夜利率的波動性創造了條件。

三、貨幣市場利率“換錨”對市場的影響

若DR001取代DR007成爲市場基準利率,對金融市場而言,可能產生以下多方面的影響:

一是DR001取代DR007成爲市場基準利率後,DR001和7天逆回購利率、利率走廊的關係將成爲觀察貨幣政策態度的更有效指標,DR007可能較7天逆回購利率更加上偏。上文提到,隔夜利率走廊下限較7天逆回購利率低20bp,而DR007與DR001之間的利差爲10-30bp,若DR001未貼近利率走廊下限運行,則DR007較7天逆回購利率上偏的概率更高。例如,5月降息落地後,DR001由1.50%左右回落至6月至7月的1.40%左右,接近7天逆回購利率水平,表明資金面處於相對平衡狀態,而同一時期,DR007持續高於7天逆回購利率水平。

二是DR001的波動性有望下降,凸顯其基準利率地位,DR007和DR001形成更穩定的利差關係。在新利率走廊之下,DR001可能保持在走廊區間內窄幅波動,更有利於形成市場定價基準。在DR001波動性下降的前提下,便於引導市場預期,形成由短及長的利率傳導,DR007-DR001的利差可能更趨穩定。進一步地,基於隔夜基準利率可以形成覆蓋多個期限的利率曲線。人民銀行在前述白皮書中提到,各期限利率可以根據隔夜基準利率經過單利或複利計算得到,“可研究構建以短期DR爲基礎的後顧法期限利率”。

三是DR001可能成爲利率品定價的新基準,需要推動相關利率衍生品發展、推動金融機構在各類資產定價基準中增加對DR001的使用等。目前我國利率互換市場交易最爲活躍的品種是掛鉤7天利率的IRS FR007,掛鉤隔夜利率(如FR001、隔夜Shibor)的利率互換成交較爲稀少;DR007目前也是浮動利率債券的主要掛鉤標的之一。若DR001成爲新的市場基準利率,需要推動掛鉤DR001的利率品種發展,包括通過推動以FDR001爲基礎的OIS市場發展,探索構建前瞻法期限利率;推動市場發行掛鉤DR001的浮息債券等。