【首席視野】羅志恆:讓養老更有“底”,讓消費更有“力”——完善基本養老保險的四個建議

羅志恆、孫文婷、盛中明(羅志恆系粵開證券首席經濟學家、中國首席經濟學家論壇理事)

近年來,提振居民消費已成爲我國擴內需、穩增長的重點,解決消費不足的問題從根本上要解決消費能力、消費意願、供給質量、時間約束等,分別對應居民收入、社會保障、供給體系和假期制度等問題。本文在前期報告《大力發展服務消費:現狀、癥結與對策建議》《消費要有“錢”亦有“閒”:優化假期制度的必要性與建議》《財政如何提振消費》的基礎上,研究社會保障體系重要組成部分的基本養老保險,發現問題並提出建議,以期讓居民養老更加有底、敢於消費,進而提振消費。

一、我國基本養老保險體系的現狀概述

歷經70餘年探索,我國已建成以基本養老保險爲基礎、企業年金和職業年金爲補充、個人儲蓄型養老保險和商業養老保險相結合的三支柱養老保障體系。其中,作爲第一支柱的基本養老保險由國家主導實施,包括城鎮職工基本養老保險和城鄉居民基本養老保險,是我國養老保障體系的基礎,承擔兜底保障責任。

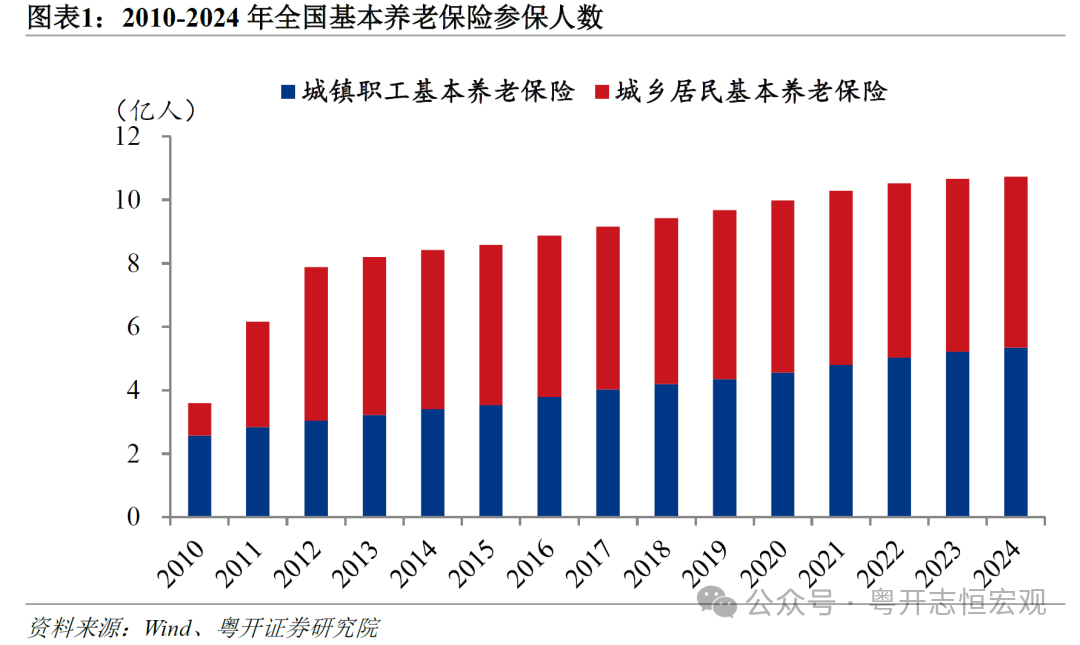

我國基本養老保險覆蓋羣體穩步擴大、參保率已達95%。根據人社部數據,截至2024年底,我國基本養老保險參保人數爲10.7億、參保率已達到95%(參保人數/除在校學生和現役軍人以外的16歲及以上人口),提前完成“十四五”規劃目標。其中,城鎮職工基本養老保險參保人數達5.34億(參保職工3.87億+離退休人員1.47億);城鄉居民基本養老保險參保人數達5.38億(參保勞動年齡人口3.58億+領取養老金待遇人數1.8億)。

基本養老保險待遇領取水平逐年提升。截至2024年底,城鎮職工基本養老金實現“二十連漲”,城鄉居民基礎養老金全國最低標準十年增長1.6倍。

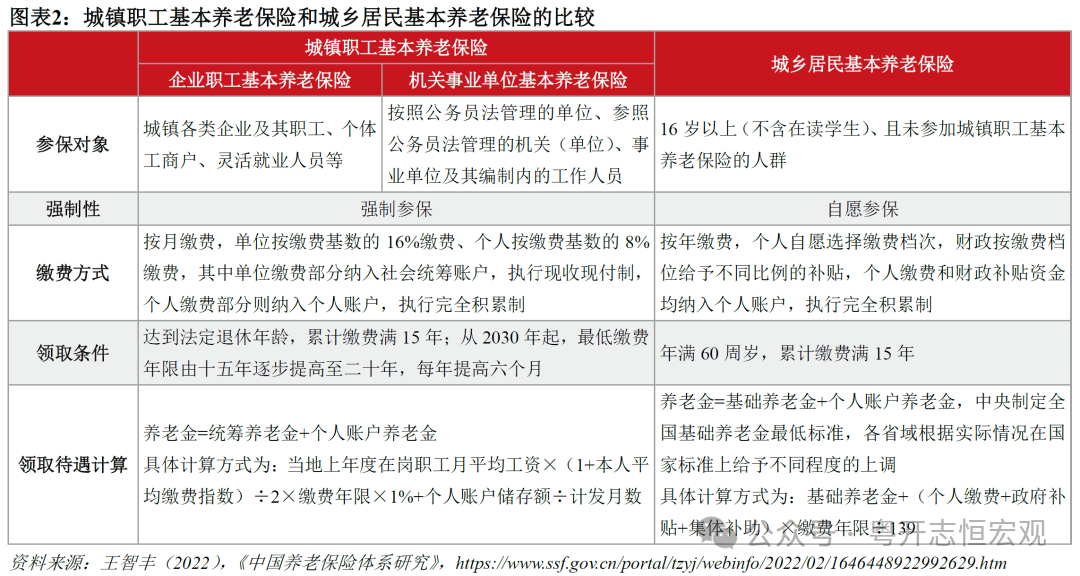

作爲基本養老保險的兩個組成部分,現行的城鎮職工基本養老保險和城鄉居民基本養老保險在覆蓋人羣、籌資機制和制度屬性上存在顯著差異。

城鎮職工基本養老保險原則上覆蓋所有城鎮就業人員,由用人單位和職工個人共同繳費,養老待遇與繳費水平和繳費年限密切相關。繳費基數通常是員工上一年度的月平均工資,實際繳費基數需在規定的範圍內(當地上年度社會平均工資的60%-300%)確定,工資低於繳費下限的按繳費下限繳納,高於繳費上限的按繳費上限繳納。目前職工基本養老保險的名義繳費率合計爲24%:用人單位按照繳費基數的16%爲員工繳納職工養老保險費,這部分繳費形成社會統籌基金;個人按繳費基數的8%繳費,形成具有儲蓄性質的個人賬戶資金,強化個人責任。值得注意的是,目前企業職工與機關事業單位職工的基本養老保險仍由各自獨立的基金池進行管理。

城鄉居民基本養老保險則面向未參保職工養老的城鎮居民和廣大農村居民,在實踐中主要依靠財政補貼運行,其“保險”屬性較弱、“福利”屬性較強。在當前的發展階段下,我國仍存在相當規模的非正規化就業羣體,即並非所有城鎮就業人員都能通過用人單位獲得“五險一金”的保障;再者,如果讓未參加職工養老保險的城鎮居民和農村居民按照自身收入水平,參照職工養老的繳費比例自行繳納養老保險費,由於收入太低,亦不具現實可行性。所以,倡導個人自願繳費、主要由財政補貼運行的城鄉居民養老保險,成爲上述人羣基礎養老保障的重要依託。

在現行制度下,城鄉居民養老保險待遇由基礎養老金和個人賬戶養老金構成。基礎養老金由政府使用財政資金支付,基礎養老金最低標準由中央確定,地方政府可結合本地財力適當提高。個人賬戶由個人繳費和政府提供的繳費補貼共同組成,居民自行選擇繳費檔次,同時政府爲個人繳費匹配一定額度的財政補貼。居民年滿60週歲、累計繳費滿15年後,其個人賬戶全部儲存額除以計發係數(139)即爲每月可領取的個人賬戶養老金。

在實踐中,由於城鄉居民養老保險所覆蓋人羣的收入水平較低、收入非常不確定,只要按最低檔繳費即可獲得基礎養老金(由財政資金全額承擔)。所以,大部分居民會按較低檔次繳費。2023 年城鄉居民養老保險待遇支出約4600億元(含少量喪葬補助支出),其中財政補貼約3800億元,這意味着城鄉居民養老保險支出中的80%以上都來自財政補貼,僅有不到20%來自繳費。因此,社會保障學界普遍將城鄉居民養老保險視爲一種非繳費型養老金,具有明顯的社會福利屬性,與個人繳費關聯性不高,並非是嚴格意義上的“保險”(烏日圖,2018;鄭秉文,2020;齊傳鈞,2020;張翔、孫源,2024)。

二、我國基本養老保險體系面臨的主要問題

(一)保障水平仍顯不足:城鄉居民養老金水平較低,城鎮職工養老金替代率有所下降

一是城鄉居民養老金的絕對水平偏低,低於農村低保標準,難以滿足參保老年人的基本生活需要。2024年,參保城鄉居民保險的老年人月均領取養老金僅爲246元/人;而2024年,全國農村月均低保平均標準爲594元/人。

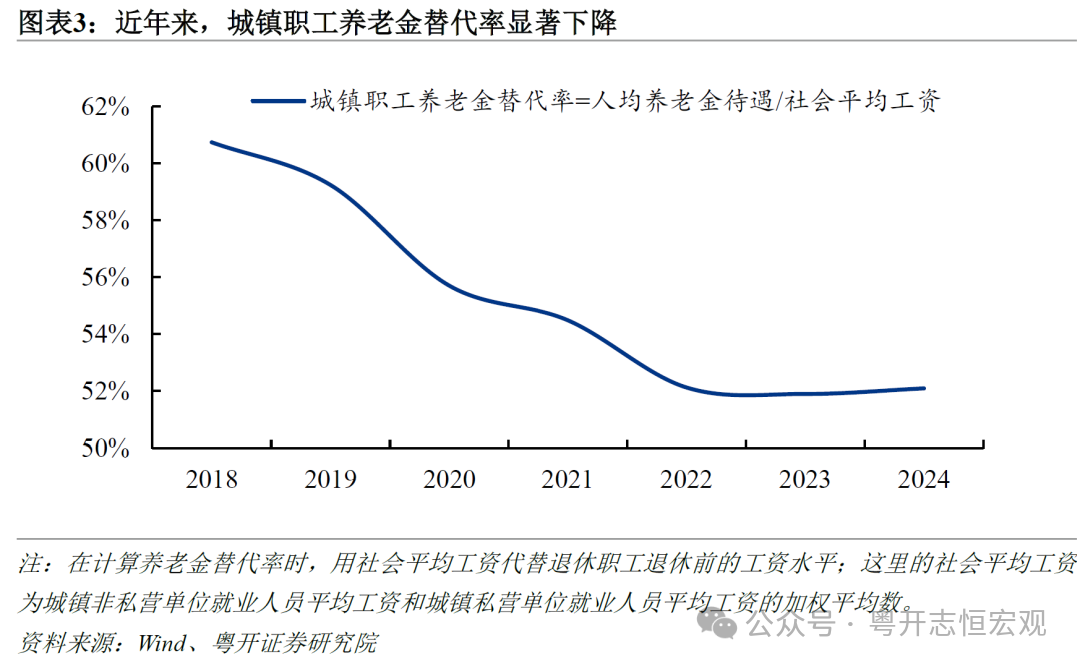

二是城鎮職工養老金替代率(退休後養老金/退休前工資)近年來持續下降。養老金替代率越高,越能維持其退休前的生活水平。2024年,我國城鎮職工養老金替代率爲52%,較2018年下降了8.7個百分點。國際勞工組織建議的養老金替代率最低標準爲55%,即達到這一標準才能確保退休人員在退休後能維持基本的生活水平。根據世界銀行的建議,要維持退休前的生活水平不下降,養老金替代率不應低於70%。

(二)均等化程度不高:機關事業單位、企業退休職工和城鄉居民養老金領取待遇差距較大,城鄉居民養老金省際差距較大

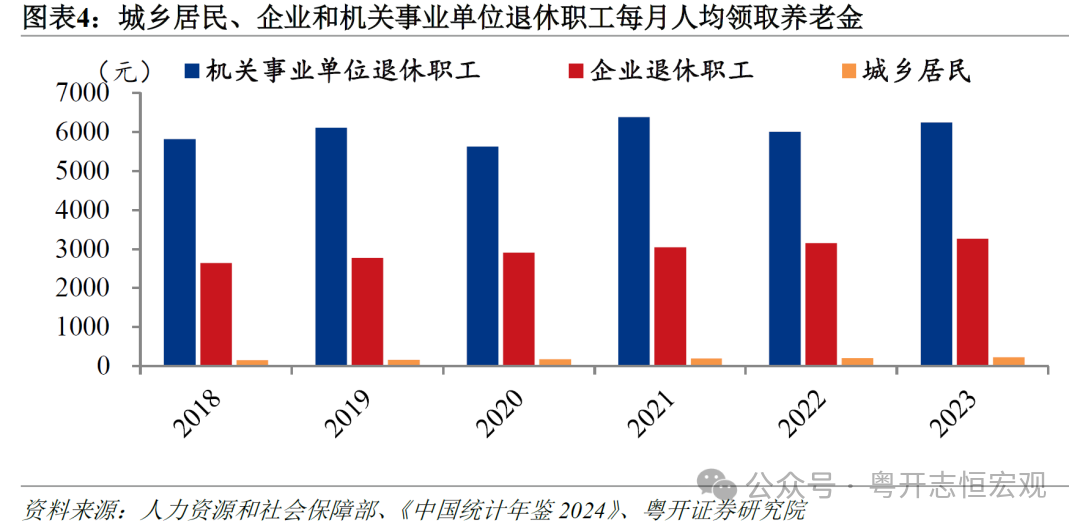

一是城鄉居民、企業和機關單位退休職工的養老金領取待遇差距較大。2023年,城鄉居民、企業退休職工、機關事業單位退休職工養老金分別爲平均每人每月223元、3271元和6243元,機關事業單位和企業退休職工的養老金分別是城鄉居民的28倍和15倍。

二是城鄉居民、企業和機關單位退休職工養老金中享受的財政補貼差距也較大。由於城鎮職工(包括企業和機關事業單位)養老保險有強制性的單位繳費作爲資金來源,而城鄉居民養老保險無單位繳費且個人繳費較低,所以城鎮職工的養老金待遇高於城鄉居民有一定的合理性。但剔除繳費因素後,需要注意財政補貼在不同羣體養老金中的分配也呈現出一定的差異性:2023年,財政對機關事業單位、企業職工和城鄉居民基本養老保險的補貼分別爲5991億元、7731億元和3789億元;同時機關事業單位、企業職工和城鄉居民基本養老保險領取待遇人數分別爲2204萬、1.2億和1.7億。因此可知,機關事業單位、企業職工和城鄉居民月度養老金中人均享受補貼分別爲2265元、537元和183元。這意味着即使不考慮繳費因素,機關事業單位和企業退休人員養老金中享受的財政補貼,分別是城鄉居民的12倍和3倍。

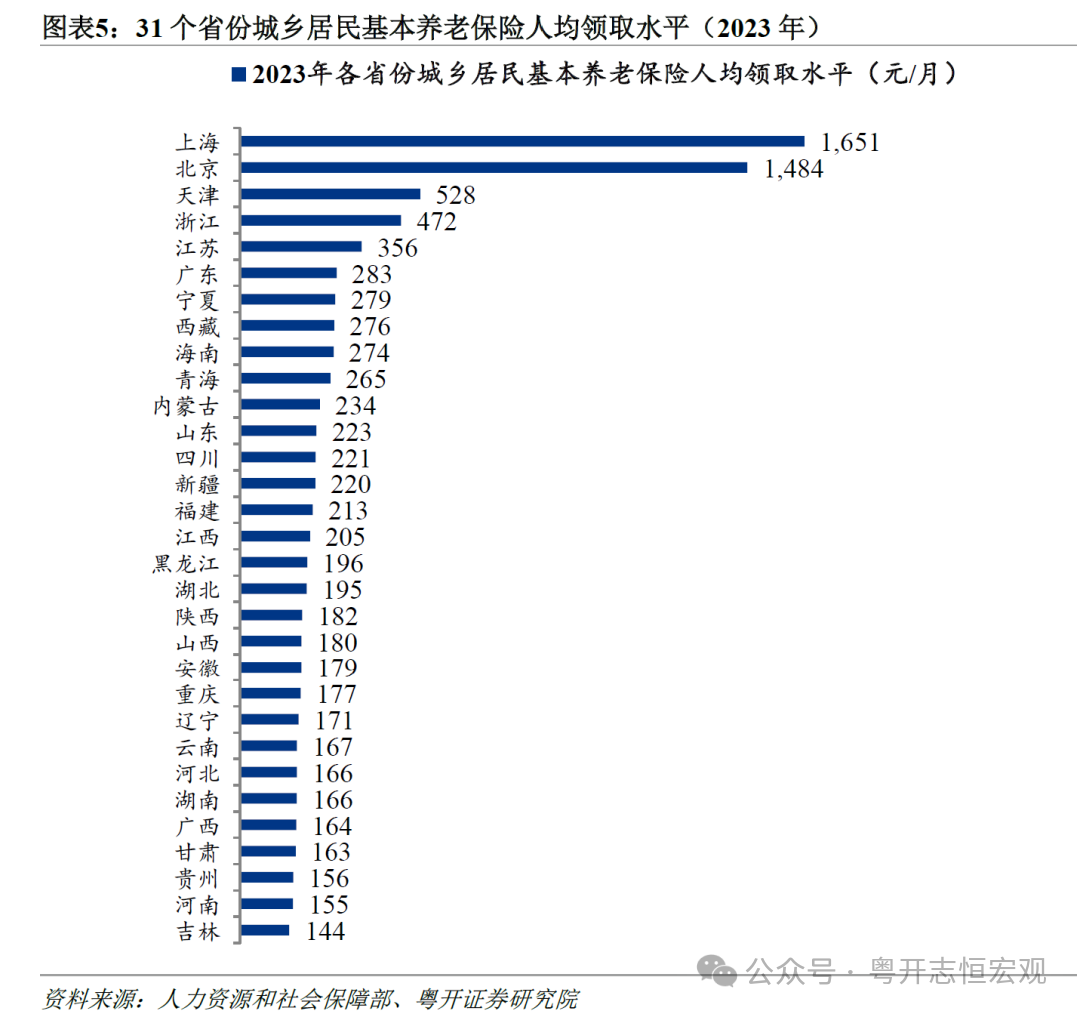

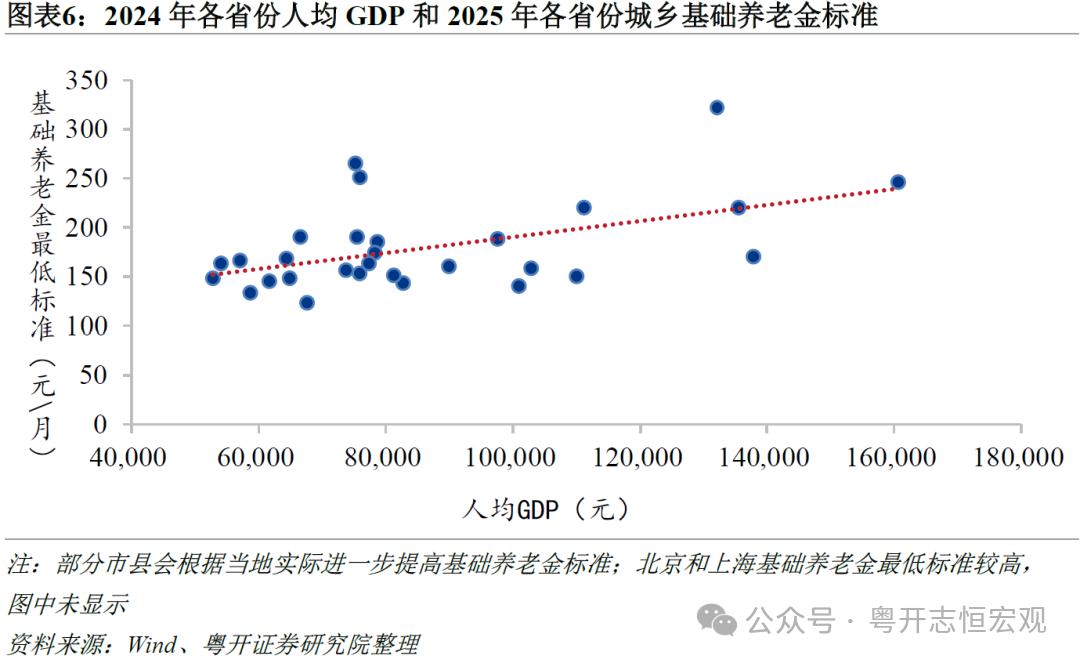

三是區域間城鄉居民養老金的差異較大。2023年,上海和北京城鄉居民每人每月領取的養老金分別爲1651和1484元,但有26個省份每人每月不足300元,其中,中部六省、東北三省和河北等東部農業大省人均養老金待遇普遍較低。這主要是因爲:在中央制定的城鄉居民基礎養老金最低標準之上,各地可根據經濟水平和財政實力提高城鄉居民基礎養老金,經濟發達地區基礎養老金標準較高。2024年數據顯示,基礎養老金最低標準與人均GDP顯著正相關,即人均GDP越高的省份,其基礎養老金最低標準也越高。

(三)可持續性有待增強:基本養老保險對財政補貼依賴度較高

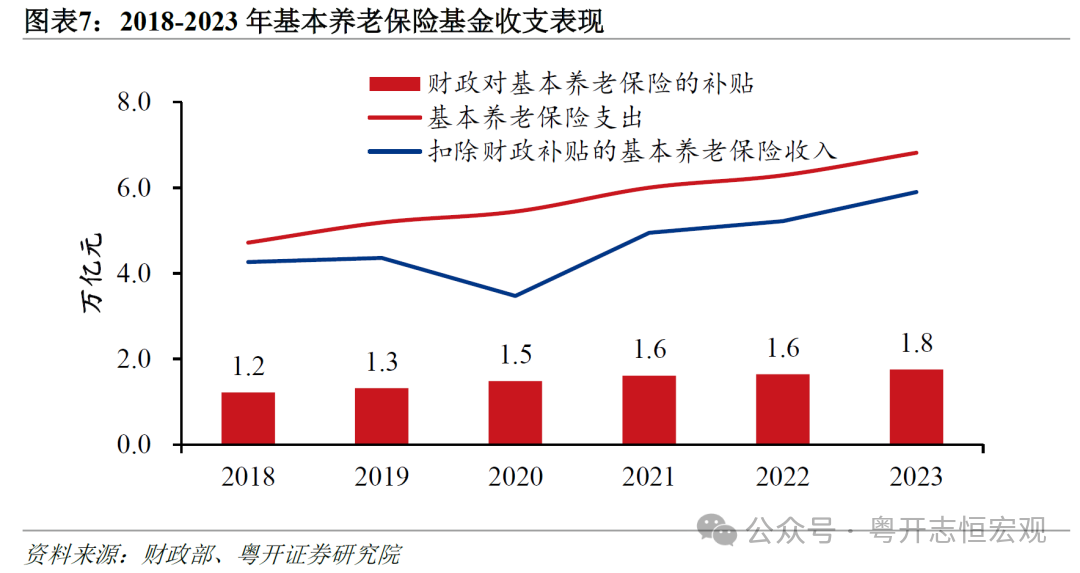

基本養老保險繳費收入持續低於養老金待遇支出,基本養老保險對財政依賴度較高。基本養老保險基金收入主要由兩大來源構成:一是繳費收入,二是財政補貼。我國基本養老保險的繳費收入持續低於支出,財政對基本養老保險的補貼從2018年的1.2萬億上升至2023年的1.8萬億,2023年財政補貼佔基本養老保險支出的比例爲25.7%。對基本養老保險的補貼,也使財政運行處於緊平衡狀態。2018-2023年,財政對基本養老保險基金的補貼佔一般公共預算收入的比重從6.6%升至8.1%;佔一般公共預算支出的比重從5.5%升至6.4%。

基本養老金依賴財政補貼、面臨可持續性壓力有三大主要原因:一是實際繳費率低,繳費基礎薄弱;二是制度轉軌歷史成本需要消化;三是人口老齡化少子化導致領取人口增加、繳費人口減少。

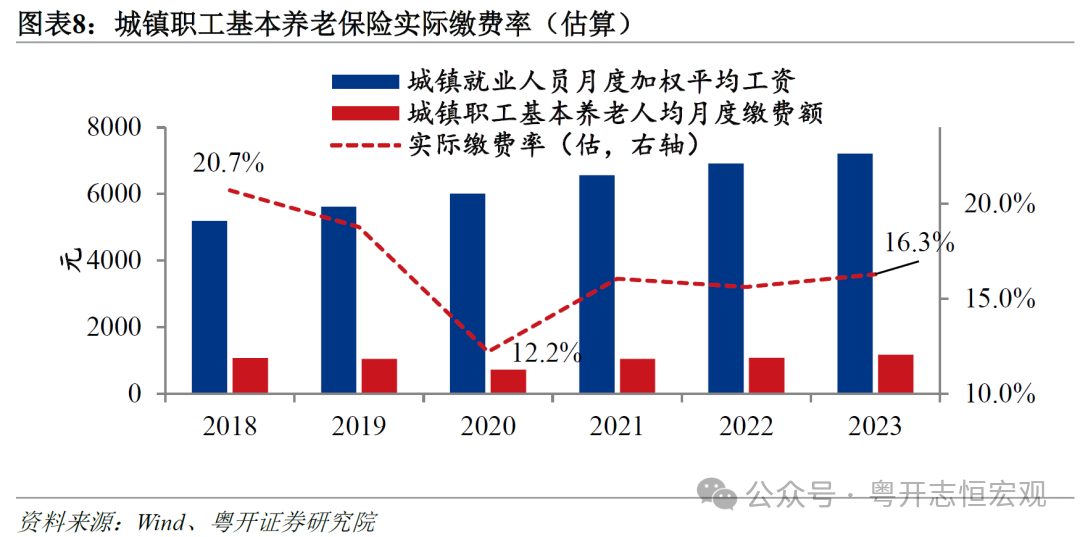

其一,城鎮職工養老保險繳費基數不實、實際繳費率偏低。基於城鎮職工養老保險的參保職工人數和繳費收入可計算得到2023年職工人均月度社保繳費(含單位和個人繳費)爲1175元,結合社會平均工資(非私營單位和私營單位加權平均),可計算2023年實際養老保險繳費率爲16.3%。這一實際繳費率大幅低於24%的名義繳費率(單位+個人),也較2018年下降了4.4個百分點。這主要是因爲職工養老保險繳費端的制度彈性較大:政策規定繳費基數可在當地社會平均工資的60%-300%之間確定,一部分企業爲了控制成本,就以最低水平確定繳費基數;此外,2020年以來,經濟下行壓力較大,各地以社保費緩繳、少繳作爲對沖企業經營壓力的幫扶手段。我國尚處於發展中階段,通過有彈性的社保繳費安排可以節省企業成本,有利於積累企業盈利、擴大生產,也有利於在經濟下行期穩就業、穩增長。但這也在客觀上侵蝕了職工基本養老保險運行的繳費基礎。

其二,城鎮職工養老保險需要通過財政補貼持續償付歷史轉軌成本。在現行的職工養老保險制度健全之前的相當長一段歷史時期內,我國城鎮職工(主要是機關事業單位和國企職工)的社會保障由政府或國企直接提供,所以許多現有退休人員在其工作期間並未按現行制度足額繳費,其貢獻主要體現在了國有資產積累。在企業職工和機關事業單位基本養老保險改革進程中,對此前未足額繳費的職工採取“視同繳費”認定。因此,未繳費的改革前已退休人員(老人)和繳費不足的改革前已參加工作職工(中人)的個人賬戶資金均由財政資金補齊。這部分也有合理性,新中國成立和建設時期國企和政府相對偏低的工資,形成了大量的國有資產積累,用這部分國有資產日後再反哺其養老有其合理性,比如東北當年的國企衆多支持了建設。

其三,城鄉居民基本養老保險所覆蓋羣體的繳費能力和意願都較低,這使得城鄉居民基本養老保險具有先天的社會福利屬性,主要依賴財政補貼運行。城鄉居民基本養老保險面向未參加城鎮職工養老保險的城鎮居民和農村居民,這部分居民的收入水平不高且不穩定,其繳納養老保險費用的意願和能力都較弱。所以,城鄉居民基本養老保險天然地具有社會福利屬性,目的是爲上述居民提供基礎的養老保障。在實際運行中,城鄉居民養老保險也主要依靠財政資金運轉:2023年財政對城鄉居民養老保險補貼3789億元,佔到當年居民養老保險支出的82%。

其四,人口老齡化、少子化衝擊基本養老保險的現收現付制度。我國已進入中度老齡化社會,截至2024年底,全國60歲及以上老年人口已達到3.1億、佔總人口的22%,其中65歲及以上老年人口占總人口的15.6%,達到2.2億人。同時,少子化程度也在加深,2024年出生人口爲952萬,較2000年減少824萬人。在基本養老保險的現收現付制框架下,少子化和老齡化對應着養老保險繳費羣體規模的萎縮與待遇領取羣體的擴張,使養老保險的收支平衡面臨壓力。

(四)全國統籌仍待加快推進:當前的統籌層次較難適應人口流動形勢與央地財政關係協調的需要

基本養老保險的統籌層次是指基本養老保險基金在特定行政區域內實行統一籌集、管理和調劑的制度層級。例如,縣級統籌就是在全縣範圍內,由縣級養老保險管理機構統一調配參保單位和個人繳納的養老保險費,用於支付本縣參保人員的養老保險待遇。同理,市級統籌、省級統籌和全國統籌意味着相應級別的養老保險管理機構在其管轄範圍內統一調配養老保險基金。

基本養老保險的全國統籌,是指由中央政府設立統一的統收統支機構,統一覈算、統一徵收各地基本養老保險繳費,並統一發放養老金,實現收入和支出責任的同步上收。目前,城鎮職工基本養老保險已實現省級統籌;城鄉居民基本養老保險由於起步較晚,部分地區仍停留在縣級統籌、市級統籌階段,尚未完全實現省級統籌。

我國自2018年起建立的基本養老保險中央調劑制度並不等同於全國統籌。這一制度主要在省級統籌基礎上,對各省基金結餘和缺口進行適度調劑,用以均衡地區間基金負擔。這尚未改變現行養老保險由地方管理、地方發放的基本格局,中央尚未實現對養老保險的全面統收統支。因此,中央調劑仍屬於過渡性制度,全國統籌尚未真正建立。

在當前形勢下,加快推進基本養老保險的全國統籌的必要性和重要性,主要體現在以下兩個方面:

一是適應人口流動的新形勢,改變當前人口流出地面臨更大養老金收支壓力的局面。當前,勞動者跨省流動時,其職工基本養老個人賬戶儲存額可以全部轉移,但單位繳費劃入統籌賬戶部分僅12%可隨同轉移,其餘4%仍保留在原參保地。這種安排使得人口流出地區在承擔返鄉退休人員養老金支出時,難以獲得其在外地工作期間形成的全部統籌權益,加重了人口流出地的養老金收支壓力。以2023年爲例,廣東作爲典型的勞動力流入省份,其企業職工基本養老保險撫養比(繳費人數與領取人數之比)高達5.7:1,養老基金持續結餘。相對地,黑龍江作爲典型的勞動力流出省份,其撫養比僅爲1.26:1,面臨較大支付壓力,當年接收中央調劑金達829億元。這種“流入地結餘、流出地喫緊”的局面,是制度設計滯後於人口遷移格局的體現,難以長期維繫。

二是推動央地財政關係的協調重塑。目前,基本養老保險基金主要由省級統籌,地方政府要爲轄區內基本養老保險的平穩運行直接提供財政資金。建立真正的全國統籌體系,將基本養老保險的收入籌集和支出責任統一上收中央,不僅有助於建立跨區域的平衡機制,也有助於釐清中央與地方在養老保障制度中的職責分工,增強制度的穩定性和抵禦風險的能力。

因此,加快推動基本養老保險實現全國統籌,既是應對人口流動新趨勢、緩解地區間養老收支失衡的迫切需要,也是深化財政體制改革、實現事權財權匹配的關鍵一環。隨着制度條件逐步成熟,應在總結中央調劑經驗的基礎上,加快實現制度性過渡,爲構建更公平、統一、可持續的養老保障體系奠定基礎。

三、政策建議:推動“國資-財政-社保”聯動改革、提高城鄉居民養老待遇;縮小不同羣體間的財政補貼差距

一是推動“國資-財政-社保”聯動改革,加大國資收益上繳財政的力度,專項用於提高城鄉居民養老金待遇至農村低保水平;在不額外增加財政負擔的基礎上,爲城鄉居民提供基礎的老年生活保障。城鄉居民養老保險所覆蓋的羣體是未參加職工養老保險的城鎮居民和農村居民,基本屬於中低收入羣體。這部分羣體所享受的養老待遇,理應能夠覆蓋最基本的生活需要。這不僅有助於縮小城鄉居民與城鎮職工之間的養老待遇差距、提升社會整體幸福感,也能減少低收入羣體的預防性儲蓄需求、釋放消費潛力。

如果將城鄉居民月均養老金水平(246元)逐步提高到全國農村月均低保平均標準(約600元),按2024年實際領取待遇人數計算,則每年增加的資金規模近8000億元。考慮到當前財政運行的緊平衡態勢,其資金來源不宜佔用一般公共預算資金。可考慮推動“國資-財政-社保”聯動改革,加大國有資本收益上繳財政力度再專項補貼城鄉居民養老金,用於城鄉居民養老待遇提升。這既符合國有資產全民所有的特性,也不會增加額外財政負擔。

二是分階段逐步縮小乃至拉平財政對不同羣體的養老金補貼標準,讓財政補貼對不同羣體一視同仁,不同羣體的養老金差異主要體現在繳納水平差異上。當前財政資金對職工養老保險的人均補貼額度明顯高於城鄉居民養老保險,這種差異與兩種基本養老保險的基本屬性不夠匹配。從實際運行看,城鄉居民養老保險接近於非繳費型養老金,具有明顯的社會福利屬性,財政支持力度理應達到保障基本生活需要的水平;而職工養老保險作爲繳費型保險制度,更應體現繳費義務與領取權益對等的保險屬性,不宜過度依賴財政支持。

爲保證制度的可持續發展,職工養老保險的養老待遇水平理應更多建立在繳費基礎上,通過繳費貢獻與待遇水平的合理匹配,實現收支的動態平衡和制度長期穩健運行。因此,應考慮適度控制職工養老保險財政補貼的過快增長,避免對財政補貼形成過度依賴。同時,應當加大對城鄉居民養老保險的財政投入力度,逐步提升其保障水平。

通過上述調整思路,分階段逐步縮小財政對不同羣體的養老金補貼差距,最終實現補貼標準的基本拉平。這樣既能更好地體現兩種基本養老保險制度的內在邏輯,也有助於構建更加公平可持續的養老保障體系,讓城鄉居民與城鎮職工間的養老待遇差異主要通過不同的繳費水平來體現。

三是下調名義繳費率的同時規範企業繳費行爲,穩定職工養老的繳費收入基礎,增強可持續性。與城鄉居民養老保險具有社會福利屬性不同,城鎮職工養老保險更應強調其作爲“保險”的制度本質:待遇領域的權益與繳費責任相統一、避免過度依賴財政補貼。一方面,可考慮在適當下調名義繳費率的同時,做實繳費基數。當前24%的法定名義繳費率較高,可通過適度降低繳費率(如下調單位繳費比例至12%,總繳費率爲20%),同時推動做實繳費基數,提高實際徵繳效率。另一方面,各地應規範繳費,慎重出臺養老保險費緩繳、免繳政策,在疫情等特殊經濟時期可由財政爲特定企業階段性承擔社保繳費義務,但應避免緩繳成爲常態化安排,以防削弱繳費責任和養老金收入的穩定性。緩繳免繳是企業期待的,但結果是資金不可持續,影響發放,要平衡企業和領取養老金羣體雙方的利益。

四是加快推進基本養老保險的全國統籌,將社保納入中央事權和支出責任。明確全國統籌時間表和制度目標。中央調劑制度是全國統籌的過渡形態,建議設定清晰的改革路徑和時間節點,逐步建立中央統收統支制度,實現養老保險收支的真正統一管理和支付。