剛剛!萬洲國際市值飙升,成功跨越1000億港元里程碑

8月13日,港股的豬肉食品龍頭企業萬洲國際(00288.HK)大漲6.23%,創下歷史新高,目前公司收報8.36港元/股,總市值1073億港元,闖入千億白馬的陣營。

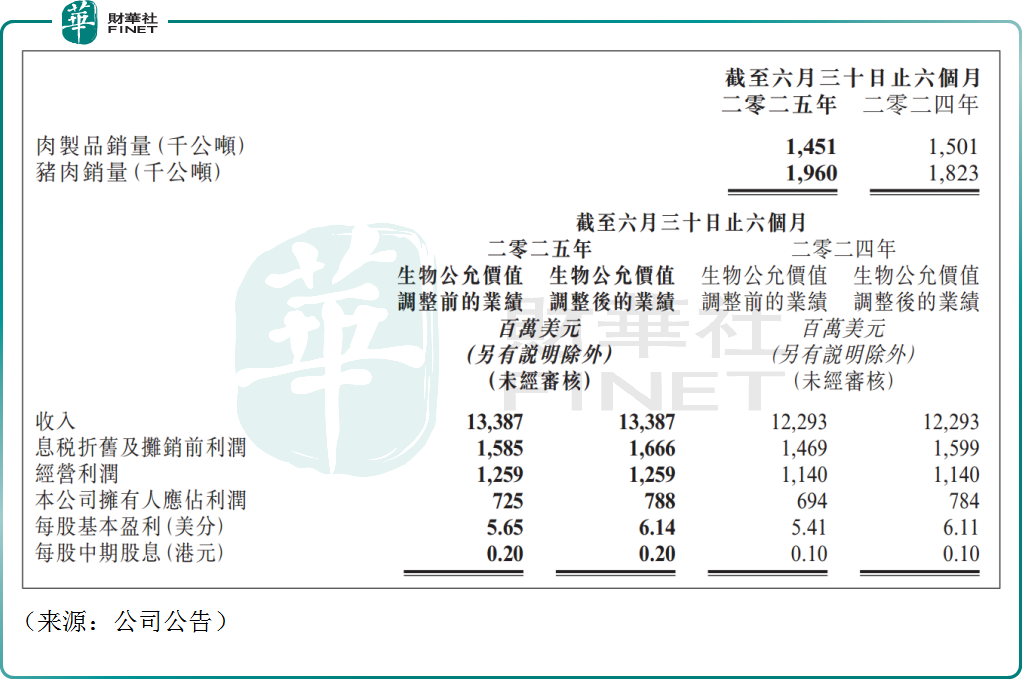

股價走強或源於業績表現不俗。8月12日,萬洲國際發佈今年上半年業績情況,生物公允價值調整後,公司取得收入133.87億美元,同比增加8.9%。上半年收入也已逼近2022年上半年的歷史高位(133.98億美元)。

萬洲國際稱,2025年上半年公司豬肉銷量196萬公噸,同比增長7.5%。另外,公司肉製品平均銷售價格同比上升,上述因素共同推動收入的增長。

分業務看,肉製品仍是萬洲國際的核心業務,2025年上半年收入66.40億美元,同比增長2.3%,佔公司總收入的49.6%,豬肉業務上半年收入為56.23億美元,同比增長14.1%,佔公司總收入的42.0%。

2025年上半年,萬洲國際的經營利潤亦上升10.4%至12.59億美元,具體來看,2025年上半年公司肉製品業務貢獻經營利潤達10.47億美元,佔比高達83.2%。豬肉業務貢獻經營利潤2.55億美元,佔比20.3%。

值得注意的是,由於一季度萬洲國際經營利潤5.98億美元,同比增長19.4%,可推算其第二季度經營利潤6.61億美元,相比上年同期增長約3.4%。

另外,萬洲國際2025年上半年歸母淨利潤(生物公允價值調整後)達7.88億美元,同比微增0.5%。考慮到一季度歸母淨利潤3.80億美元,第二季度歸母淨利潤為4.08億美元,相比上年同期增長27.9%。

公司仍保持分紅派息的優良傳統,宣佈擬派發中期股息每股0.2港元,相比上年同期直接翻倍。

整體來看,這一份中報成績單表現可圈可點,股價的新高似乎也反映出資本市場的認可。對此,不少機構亦紛紛發佈觀點。

瑞銀發佈研報稱,萬洲次季經營溢利勝於預期,而淨利潤則大致符合市場預期。管理層相信,由於集團擴展渠道和產品組合多樣化,内地市場的包裝肉類銷量將在第三季和第四季同比持續增長。該行上調萬洲國際今明兩年的淨利潤預測2%和3%,將目標價由7.6港元上調至8.5港元,維持「買入」評級。

花旗亦發佈研報稱,萬洲國際第二季經營溢利增長3%,符合該行預期,並勝於市場預測。該行認為,萬洲國際的估值仍具吸引力,重申「買入」評級。另外,該行上調集團2025至2027年的經營溢利預測2%,但下調淨利潤預測4%,以反映其他費用和有效所得稅率上升,而目標價則由8.2港元調升至8.6港元。

美銀證券發佈研報稱,萬洲國際次季業績略勝預期,該行將萬洲國際今明兩年的每股盈測分别上調3%,升目標價4%至8.5港元,重申「買入」評級,相信公司下半年的前景良好,估值不高,且預計股息率可達高單位數。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。