財報前瞻 | 聯合大陸航空Q2聚焦高端出行與國際擴張,利潤彈性迎考驗

聯合大陸航空將於2025年7月16日公佈第二季度財報。彭博分析師普遍預計,公司調整後每股收益(EPS)爲3.84美元,同比下降超7%;營業收入預計達153.35億美元,同比增長2.3%。

一、上季度業績回顧:超預期增長奠定基礎

2025年Q1,聯合大陸航空(UAL)交出了亮眼成績單:營收132.13億美元(同比+5.38%),淨利潤3.87億美元(同比扭虧爲盈),調整後EPS 1.16美元,大幅超出市場預期的0.73美元12。核心驅動力來自兩方面:

國際航線爆發:單位營收增長超5%,高端艙位需求推動客單價提升;

成本精細化管控:燃油效率優化與人力調度合理化,抵消了部分國內航線疲軟(單位營收-3.9%)的影響2。

該業績驗證了管理層“高端化+國際化”戰略的有效性,爲Q2旺季運營提供了現金流與運力調配空間。

二、Q2核心看點:需求分化下的增長引擎切換

1. 運力動態調整與收入結構優化

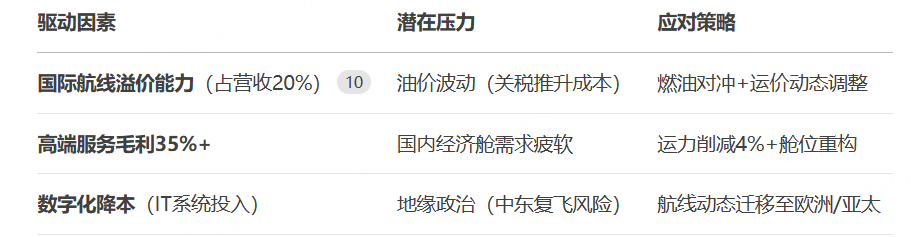

國際航線持續加碼:歐洲夏季預訂量同比+5%,意大利、希臘、西班牙等目的地需求強勁,機票價格同步上漲。公司計劃將日均國際航班增至800班次(2024年僅700班)。

國內航線戰略性收縮:Q3起削減4%運力,聚焦高收益樞紐,應對經濟艙需求疲軟2。

高端服務貢獻增量:高端艙位預訂量同比+17%,積分兌換、升艙服務等高毛利附加收入佔比提升2。

2. 成本端雙向防禦體系

燃油對沖靈活性:當前布倫特原油價格較去年高點回落17.5%,但特朗普關稅政策增加波動風險2。公司通過組合對沖策略鎖定部分成本。

非燃油成本管控:Q3後CASM(單位可用座位英里成本)預計下降,維修數字化與彈性人力模型降低固定支出。

三、盈利彈性與潛在風險矩陣

四、分析師分歧:樂觀vs謹慎的現實校驗

多頭觀點:TD Cowen看高股價至142美元(10.4倍2025年P/E),認爲定價權+國際航線組合將推動利潤率擴張200基點。Seaport Global測算若達成12%稅前利潤率,估值可再增17.5美元/股。

風險警示:UBS雖維持“買入”但下調目標價至107美元,指出國內休閒旅行疲軟或拉低RASM(單位客運收益)2-3個百分點3。

關鍵驗證點:Q2能否實現3.25-4.25美元EPS區間上沿(市場預期3.84美元)5,將決定全年預期修正方向。

五、戰略窗口期:數字化與生態協同決勝長期

技術投資兌現期:機隊維護AI系統降低停場時間,客戶體驗平臺提升NPS(淨推薦值)5個百分點9,直接轉化溢價能力。

跨界聯盟深化:與酒店、OTA平臺聯合營銷,整合常旅客計劃(上季收入+11%),構建旅行服務生態閉環。

ESG溢價獲取:新一代節油機型佔比提升,滿足企業客戶碳中和採購要求。

市場信號驗證:7月8日航空股普漲(UAL+2%),反映市場對Q2財報季的樂觀押注7。

結論:需求韌性驗證與盈利模型升級的關鍵季度

聯合大陸航空Q2的核心任務是通過國際航線貨幣化能力抵消國內壓力,並以數字化降本兌現利潤率擴張。若能在153億美元營收基礎上實現EPS近4美元,將有力支撐“2026年稅前利潤率兩位數”的戰略目標。短期關注7月16日財報中三大信號:

國際航線單位營收(RASM)是否維持5%+增長;

燃油對沖覆蓋率與Q3成本拐點確認;

常旅客計劃對毛利貢獻率是否突破25%。

(數據動態截至2025年7月10日,財報發佈後將迎來方向選擇窗口)

本文基於Tiger AI及彭博數據生成,僅供參考。