【新股IPO】東陽光藥再提以介紹方式IPO 公司估值或近350億元

金吾財訊 | 6月11日,東陽光長江藥業(01558)母公司東陽光藥再次向港交所主板遞交上市申請書,中金公司爲獨家保薦人。值得注意的是,公司曾於2024年12月11日遞表,擬以介紹方式在港上市。

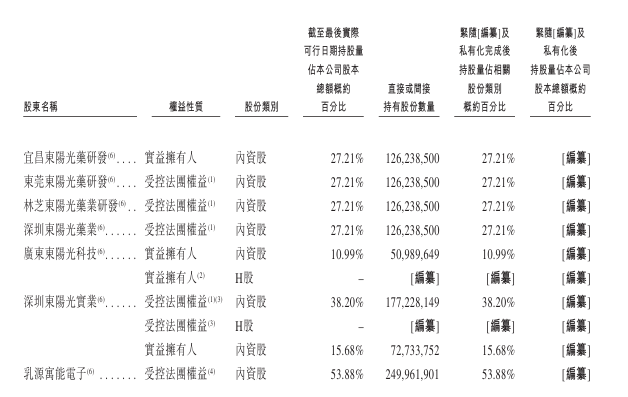

東陽光藥持有東陽光長江藥業51.41%股權,據東陽光藥最新招股書,公司已根據中國公司法、其他適用中國法律、香港法律、收購守則及上市規則提出私有化方案,以吸收合併的方式將東陽光長江藥業私有化。

東陽光長江藥業公告指,至今,前提條件1及3已達成,而僅前提條件2[即就(以介紹方式)上市取得聯交所上市委員會、中證監國際合作部及其他所需主管機關的批准或向其備案,以及批准要約人H股根據上市於聯交所買賣]尚未全面達成。

若完成後,東陽光長江藥業H股在聯交所的上市地位將被撤銷。由於東陽光藥業以介紹形式赴港,將不涉及新股發行與資金募集。

公司名稱:廣東東陽光藥業股份有限公司

保薦人:中金公司

控股股東:截至最後實際可行日期,宜昌東陽光藥研發、深圳東陽光實業、廣東東陽光科技、宜都俊佳芳及宜都帥新偉直接持有公司合共約62.12%已發行總股本。

基本面情況:

公司是一家綜合性製藥公司,從事藥物的研發、生產和商業化。公司戰略性地專注於感染、慢病及腫瘤等治療領域。於往績記錄期間,公司在中國生產藥物並主要在中國銷售藥物。截至最後實際可行日期,公司在中國銷售48款藥物,並在海外市場銷售23款藥物。

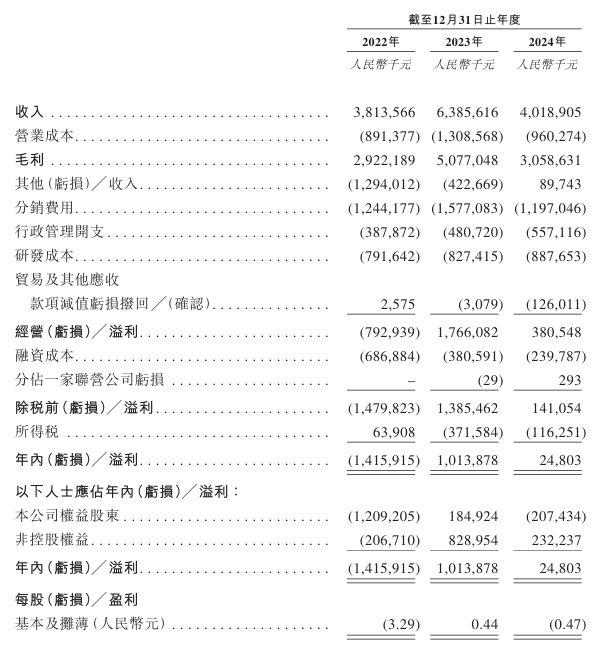

財務方面,公司於2022-2024年分別錄得收入38.14億元(人民幣,下同)、63.86億元、40.19億元;對應同期,錄得公司權益股東應占年內虧損12.09億元,利潤1.85億元、虧損2.07億元。

於2024年,公司毛利下降至30.59億元,毛利率由79.5%下降至76.1%,主要由於2024年季節性流感發病率下降導致高利潤率產品可威®(磷酸奧司他韋)銷量減少,導致我們的抗感染藥物收入減少。

研發

截至2022年、2023年及2024年12月31日止年度,公司的研發成本分別爲7.92億元、8.27億元及8.88億元,分別佔公司總收入的20.8%、13.0%及22.1%。

招股書顯示,公司擁有超過1,100名研發人員,公司的研發平臺覆蓋化學藥及生物藥完整生命週期的研發。同時,公司亦擁有小核酸、ADC、PROTAC及特異性抗體等先進的技術。

競爭格局

公司的主要競爭對手爲大型全國性及區域性藥品製造商,包括大型國有製藥公司。公司亦與跨國製藥公司競爭。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司目前的收入及盈利能力依賴可威®(磷酸奧司他韋)。倘公司無法保持可威®的銷量、價格及利潤率,公司的收入及盈利能力可能受到重大不利影響。

2、公司於高度競爭的環境中營運,可能無法有效與銷售競爭藥物的對手競爭,這或會令公司面臨降價壓力並對經營業績、收入及盈利能力造成不利影響。

3、公司在很大程度上依賴候選藥物的成功,當中部分藥物處於臨牀前或臨牀開發階段,以及公司識別其他候選藥物的能力。倘公司無法成功識別新候選藥物、完成臨牀開發、獲得監管批准並將候選藥物商業化,或在該等方面遇到重大延誤,公司的業務可能受到重大損害。

4、倘公司無法維持一個有效的藥品分銷網絡,公司的業務可能會受到不利影響。

5、公司於往績記錄期間若干年度產生虧損且公司日後可能無法維持盈利。

估值:

招股書顯示,根據分項加總法,估值顧問得出以下結論:1)公司截至2024年12月31日的總資產賬面值及估值分別爲約79.91億元及約372.93億元,其中包括公司所持東陽光長江藥業股權的估值約爲38.82億元及公司在研產品的估值介乎約285.28億元至346.23億元,而基準情境約爲312.38億元;2)公司截至2024年12月31日的負債總額賬面值及估值約爲61.53億元;3)公司全部股東權益於2024年12月31日的評估市值約爲311.40億元。

因此,估值顧問認爲,公司截至2024年12月31日的總估值約爲311.4億元,介乎約284.3億元至345.25億元,即每股H股的理論估值約爲67.12元,每股H股介乎約61.28元至74.42元。

值得注意的是,東陽光長江藥業於2024年12月31日的市值爲84.12億港元,如今(2025年6月12日)已達到125.8億港元,股價亦從9.56港元上探至14.3港元。