機構唱多之下,毛戈平大漲超過10%!

4月1日,港股的高端美妝品牌企業毛戈平(01318.HK)大漲10.14%,目前已逼近前高,公司報109.2港元/股,市值535.3億港元。

前兩天毛戈平連續下挫,今日似乎又走出「陽包陰」形態,公司股價近期波動幅度較大,也體現出資本市場的分歧。

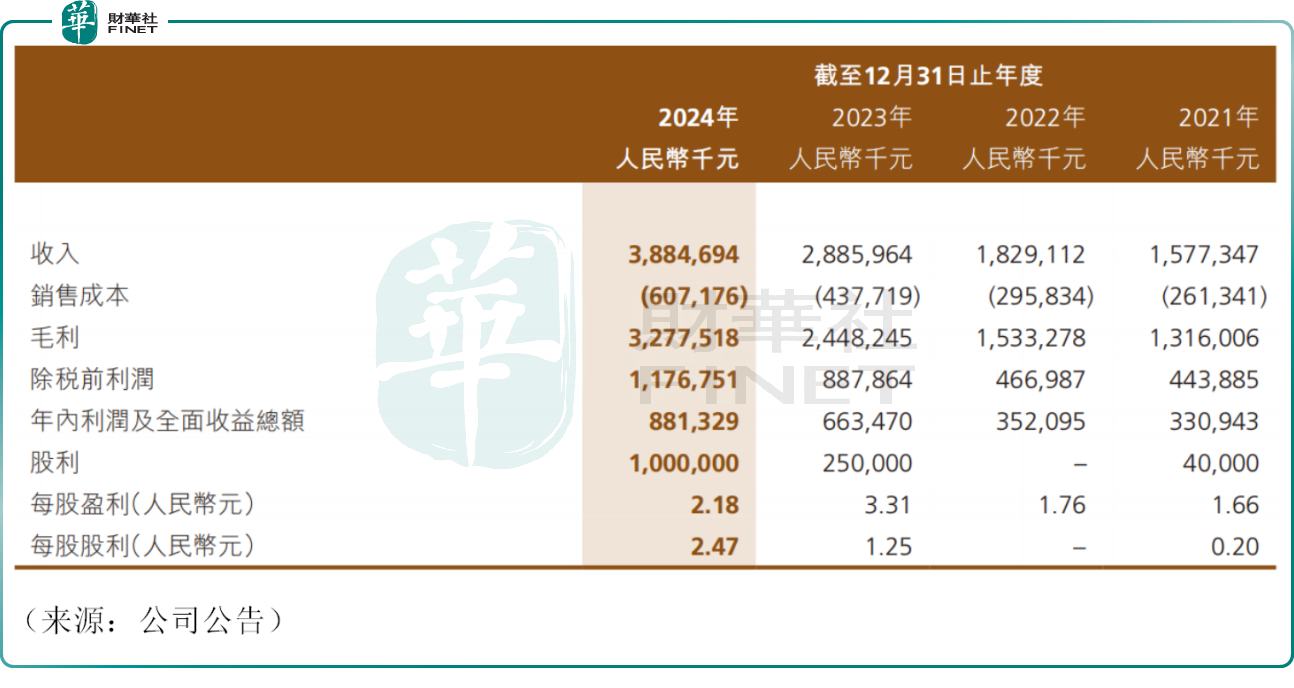

消息面,毛戈平近期發佈了2024年度業績,這也是公司上市後首份年報,其中,公司去年實現營收38.85億元(人民幣,下同),同比增長34.6%。

增速上看,2024年上半年,毛戈平實現營收19.72億元,同比大幅增長約41.0%,而下半年公司營收約為19.13億元,環比小幅下降,也拉低了全年增速降至34.6%。

毛戈平號稱「國貨高端美妝第一股」,公司是國内高端美妝賽道中為數不多的本土企業,旗下有兩大品牌,分别是MAOGEPING及至愛終生,涵蓋粉底、高光和陰影、眼妝及唇妝產品等多種產品形態。

具體來看,公司彩妝部分去年實現營收23.04億元,同比增長42.0%,佔總營收比例為59.3%。公司護膚品去年實現收入達14.29億元,同比增長23.2%,佔總營收比例為36.8%。

業内人士稱,在美妝等賽道國產替代的大趨勢下,毛戈平景氣度或直接受益。

至於品牌端,本次財報並未公佈MAOGEPING以及至愛終生品牌具體營收數據,但根據過往披露的資料,公司絕大部分營收來自於MAOGEPING品牌,副品牌「至愛終生」的存在感很低,這一點也被資本市場所诟病,有投資者擔憂公司過度依賴單一品牌。

此外,毛戈平是典型的家族企業,其創始人毛戈平是國内化妝界的「大拿」,曾經因「劉曉慶禦用化妝師」為大眾所熟知,公司的產品、品牌和創始人的個人IP高度綁定,如果出現輿論風波等,公司的經營可能直接受到影響。

對此,毛戈平也正在嘗試豐富旗下品牌,未來能否受到消費者認可,還暫未可知。

也正由於MAOGEPING的高端定位,毛戈平的盈利能力表現不俗,2024年公司毛利為32.78億元,毛利率高達84.4%。事實上,近年來公司毛利率一直維持在80%以上,快逼近股王貴州茅台。

然而,在高毛利率之下,2024公司研發投入僅為0.32億元,佔其總營收比例竟不足1%,相比其它化妝品同行似乎也頗為落後,作為高端國貨,公司研發後勁不足,似乎也是其隱憂之一。

2024年毛戈平實現淨利潤8.81億元,同比增加32.8%;公司擬派發末期股息每股0.72元(含稅),本次合計分紅達3.53億元(含稅),佔淨利潤比例約為40.1%。

業績、分紅公佈之後,資本市場反響平平,抑或是公司此前累計漲幅較大,3月28日及31日,公司連續兩個交易日下挫。

不過4月1日,公司股價大幅攀升,一改此前頹勢,這背後或與部分機構發表積極觀點有關。

其中,中金研報指出,考慮到集團的品牌價值、增長潛力所帶來的估值溢價,以及行業估值上升,維持毛戈平的「跑赢行業」評級,目標價提升53%至127港元/股,這距離今日收盤價仍有一定的上行空間。

東吳證券亦認為,毛戈平品牌是我國稀缺的高端美妝品牌,獨特美妝學院模式和專業化妝師團隊打造優質線下體驗感,品牌知名度破圈有望帶動業績持續高增。考慮到毛戈平稀缺高端定位和獨特化妝師品牌調性,給予2025-2027年歸母淨利潤預測11.4/14.6/18.6億元,該行首次覆蓋公司並給予「買入」評級。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。