財報前瞻 | 快手Q4營收料穩升10%!這些潛在股價催化劑值得關注

編者按:彭博預計快手Q4營收爲357.3億元,調整後淨利爲46.9億元,同比增長8%;小摩認爲科網股中,快手爲低估的人工智能或DeepSeek受益者,優勢仍尚未充分變現>>

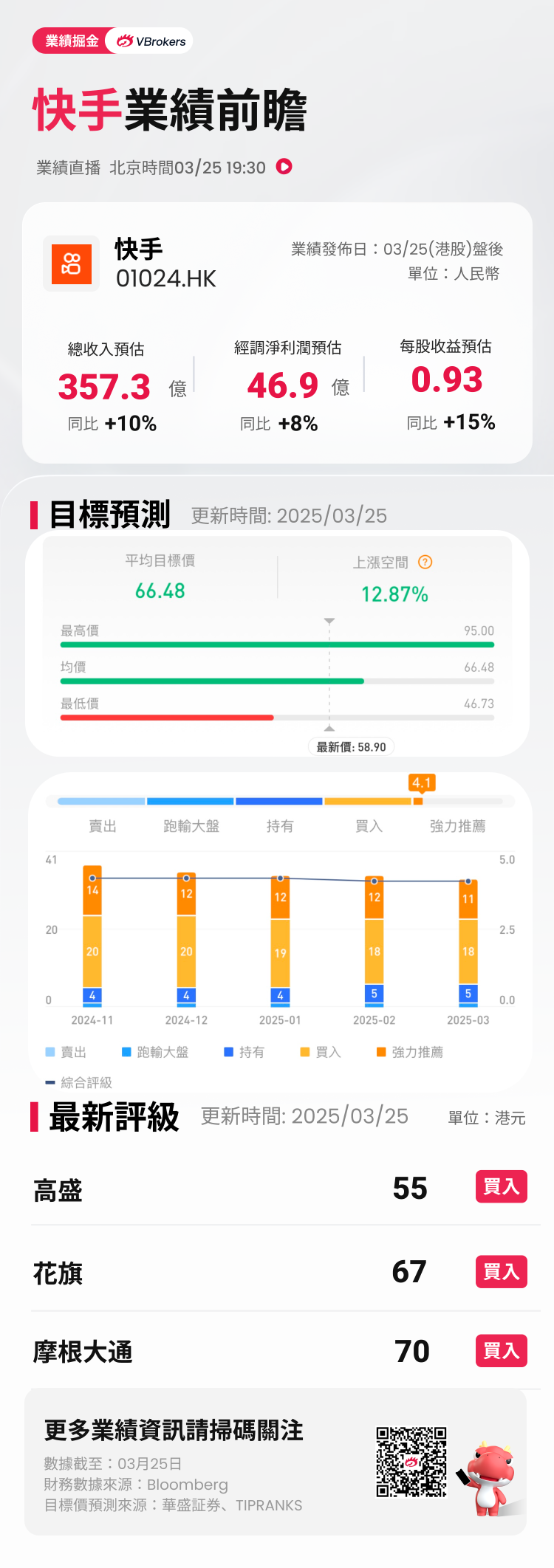

華盛資訊3月25日消息,快手-W將於3月25日港股盤後公佈2024年第四季度財報。

據彭博分析師一致預期,快手Q4營收爲357.3億元人民幣,同比增長10%;調整後淨利潤爲46.9億元人民幣,同比增長8%;每股收益0.93元,同比增長15%。

近期共有29位分析師給出快手-W“買入”及以上評級,平均目標價格66.48港元。

回顧快手Q3業績,該季度快手營收同比增長11.4%至311.31億元,經調整淨利潤同比增長24.4%達39億元;GMV 同比增長 15.1%,達到 3341.63 億元,電商月均買家數增長至 1.33 億,泛貨架在總電商 GMV 中的佔比提升至 27%。月均動銷商家數同比增長超 40%,新入駐商家數量同比增長超 30%。

值得一提的是,快手2024年在AI方面是投入的重點。財報電話會上,快手科技創始人兼首席執行官程一笑表示,目前可靈AI的商業化單月流水超千萬人民幣,未來將探索更多元的變現模式,預計明年(2025年)實現可靈收入規模的快速增長。

快手Q4財報哪些方面值得重點關注?

對於Q4的成績單,多家機構認爲受惠於AI發展,市場將轉向關注快手,看好可靈AI在廣告需求端領域應用空間廣闊。

東方證券預計2024年Q4快手總收入預計yoy+9.6%至357億元,經調整淨利潤45.4億元左右,經調整利潤率爲12.7%。具體來看:

- 流量端態勢健康

該行預計快手4Q24的平均DAU yoy+4.8%至4.01億,人均單日時長預計維持在高位在126min左右。

- 電商雙11大促,供需雙側驅動,拉動GMV增速達14%

東方證券表示,快手雙11期間GMV同比強勁增長,一方面供給側擴容,報名雙11的商達首次突破300萬個,動銷新商達數超30萬,內容場與泛貨架場的單日GMV破峯商家均大幅增加。另一方面需求側,雙11期間快手電商新增付費用戶超700萬人,有效實現用戶從內容消費到商品消費的轉化。

此外公司致力於營商環境改善,12月快手電商正式終止“退款不退貨”服務。預計4Q24公司GMV同比增長14%至4605億,其他業務(主要是電商佣金)同比增長18%。

- 外循環廣告持續拉動,帶動廣告收入同比增長15%

該行預計4Q24外循環廣告繼續保持良好增速,內循環廣告收入增速與GMV增速同頻。此外,預計公司直播收入4Q24同比下滑4%爲96億元。

- 收入結構優化繼續作用於毛利率改善,銷售、研發費用絕對值有所增長

東方證券預計4Q24毛利率同比提升1.1pct至54.2%。費用端方面,公司繼續對電商、商業化、本地生活等業務進行補貼,預計4Q24銷售費用絕對值同比增長至114億元,銷售費用率同比提升0.7pct至32%;研發方面對可靈等繼續投入,4Q24研發費用絕對值同比增長至36億元。

- 可靈文生視頻能力一梯隊,關注商業化潛力和主業賦能

該行表示,2024年12月可靈升級1.6版本,快手內部評測比1.5模型整體效果提升195%。此前對主流文生視頻模型測評中,谷歌Veo2位於榜首,其次則爲國內可靈1.5,視頻生成技術實力深厚。

商業變現和場景應用探索上,目前ToC月流水千萬,用戶羣體以海外創作者爲主。在大模型賦能上,快手自研的推薦大模型、視覺理解大模型有望提升內容推流廣告投放、電商場域人貨匹配的精準度,後續逐漸體現在業績層面,提升主業效率。此外,公司積極接入外部研發大模型能力,旗下剪輯軟件快影已正式接入DeepSeek-R1,建議關注更多產品和應用場景接入進展,以及商業化探索。

華安證券指出,可靈AI等視頻生成大模型在廣告需求端領域應用空間廣闊,較低的生成成本可使中小廣告主自主進行廣告生成,在廣告內容的供給量上有顯著提升,同時對於大廣告主,其代理商的報價有望降低。同時受益於廣告投放的精準度提升,ROI回報也會相應提升,整體看供給量變大,回報率提升,推動行業良性發展。另外,廣告的供給量提升會給廣告平臺廣告位帶來更高的收益,實現量價雙提升。

其他大行觀點

高盛相信可靈大模型變現化非公司實時優先任務,而是強化模型能力、擴大用戶基礎及創造豐富視像,併爲創作者、企業及生態圈建立人工智能代理與生成人工智能平臺,預期可靈爲內容創作者服務已可帶來每月1億元收入。

此外,快手整合DeepSeek模型於可靈大模型內,協助用戶產生更多視像及圖片,進一步降低內容產生門檻及AI GC輸出質素。該行預測快手去年第四季銷售按年升9%,受惠廣告及毛交易總額按年升15%及14%;非公認會計准則(non-GAAP)淨利潤率料爲13.1%,按季升0.4個百分點,non-GAAP淨利潤料47億元。潛在股價催化劑包括今年首季及全年廣告與毛交易總額展望、人工智能發展及今年的盈利率與盈利增長。該行予快手“買入”評級,目標價爲55港元。

花旗發佈研報稱,維持快手-W“買入”評級,目標價67港元。該行認爲公司潛在受惠於今年中國政府工作報告中承諾支持人工智能,加上中央官員在記者會上提及“可靈大模型”模型。

花旗表示,注意到可靈大模型在全球視頻生成模型中名列前茅,在全球及國內專業、企業用戶規模上具有不錯的增長勢頭。該行認爲,人工智能視頻生成模型的應用潛力具吸引力,這得益於互聯網用戶大量消費視頻內容、廣告公司的新興需求,以及長期來看戲劇、視頻、遊戲製作商的潛在需求,因此將可靈大模型視爲快手在人工智能領域的不錯切入點。

摩根大通發表研報指,認爲快手在該行覆蓋的中國科網板塊內,屬一個較少被注意到的人工智能或DeepSeek受益者。該行指,快手擁有獨特的內容生態系統及龐大的忠實用戶羣,而這些優勢仍尚未充分變現。摩通預期,快手下一個催化劑應爲2024財年第四季財報,並預期管理層將提供人工智能對快手核心應用程序及可靈大模型影響的更新。該行將快手H股目標價定於70港元,給予“增持”評級。

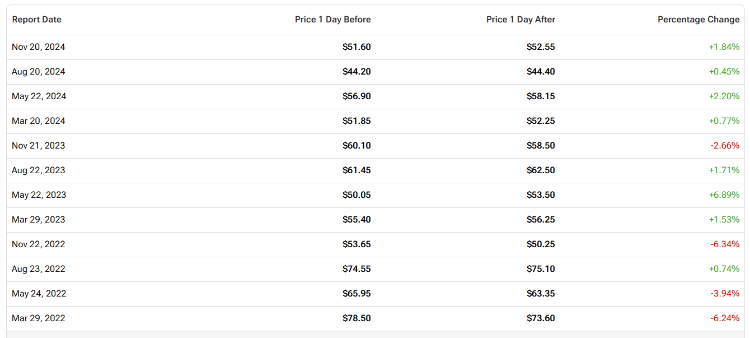

據TipRanks數據顯示,回顧快手-W過去12個季度的業績,盈利公佈後的股價平均變動爲±2.94%,最大漲幅爲+6.89%,最大跌幅爲-6.34%。

聚焦相關投資標的

快手-W財報亮相在即,還有哪些相關行業概念股值得關注?

| 市場 | 名稱 |

| 短視頻概念 | 嗶哩嗶哩 |

| 中國儒意 | |

| 微盟集團 | |

| 映宇宙 | |

| DeepSeek概念 | 匯量科技 |

| 第四範式 | |

| 金山軟件 | |

| 騰訊控股 | |

| 商湯-W | |

| 金蝶國際 | |

| 萬國數據-SW | |

| 金山雲 | |

| 美圖公司 | |

| 阿里巴巴 -W | |

| 優必選 | |

| 創新奇智 | |

| 聯想集團 |

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閱相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。