港股異動 | 中興通訊午後短線拉昇,近期發佈年度業績,機構指加快拓展第二曲線創新業務

华盛通2025年3月12日 05:39

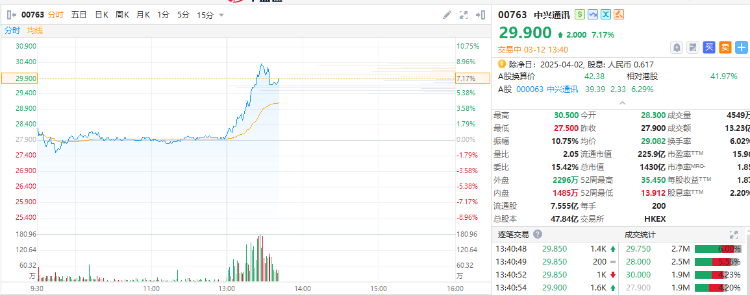

中興通訊 $00763.HK 午後短線拉昇,截至發稿漲7.17%,報29.9港元,成交13億港元。

中泰證券日前研報指出,中興通訊24年實現歸母淨利潤84.25億元,同比下降9.66%;經營性現金流淨額達114.80億元,同比下降34.05%。運營商業務承壓拖累業績,政企與消費者業務快速增長。大模型及應用方面,自研星雲大模型涵蓋基礎大模型及研發、通信、行業等領域大模型,在提升研發效率、優化通信能效、助力行業生產效率提升等場景表現顯著,並積極開展端側AI 落地應用拓展。公司是國內ICT龍頭,積極順應數字經濟的歷史潮流,加快從CT領域拓展至IT領域,加快拓展第二曲線創新業務。維持“買入”評級。

美銀證券發表研報,看好中興通訊伺服器業務發展,將其投資評級從「中性」上調至「買入」,目標價由21元上調至32元,指出隨著中國電訊營運商及通訊服務提供商訂單量增加,中興通訊伺服器業務於2024年大幅擴張,預期可受到數據中心產業發展及伺服器需求增加的帶動而獲得重新評級,預計今明兩年伺服器業務將保持強勁增長。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閱相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

免責聲明:本網站提供的資訊僅供教育和參考之用,不應視為財務或投資建議。

Tradingkey

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?TradingKey

2月6日 週五

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。TradingKey

2月4日 週三

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。TradingKey

1月30日 週五