【美股收評】就等下週「靴子落地」!「神預測」策略師突發預警:市場已「嗨」過頭,2026年初要小心!

FX168財經報社(北美)訊 週四(12月5日),美國股市在持續的經濟數據與美聯儲降息預期之間尋找方向,大盤最終窄幅震盪收盤。投資者普遍認爲,美聯儲將在下週政策會議上實施今年最後一次降息,而市場也因此呈現出觀望情緒。

就業數據偏弱但「未失控」,強化12月降息押注

由於創紀錄的政府關門打亂統計進度,關鍵的 11 月非農就業報告將在美聯儲會議之後(12 月 16 日)才發佈——令市場只能依賴非官方或二級指標判斷勞動力市場狀況。

本週一系列數據繼續呈現「軟化但未崩塌」的態勢:

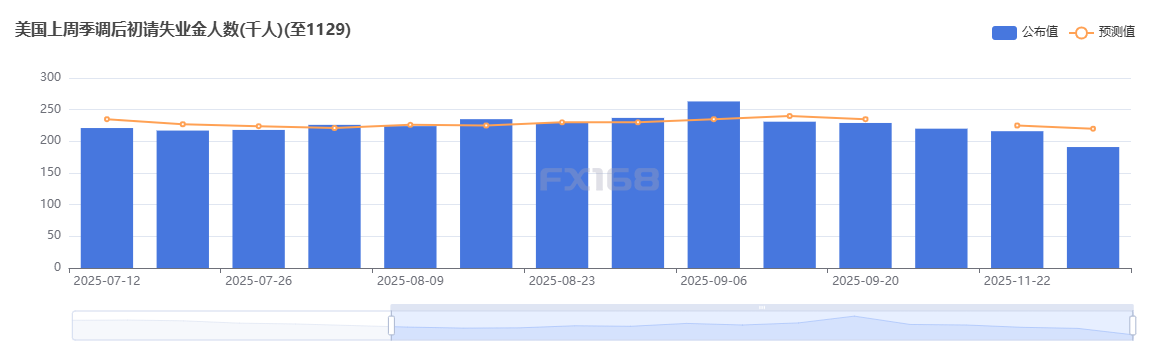

- 初請失業金人數降至 19.1 萬人,創 2022 年以來新低,但分析師指出,感恩節假期導致申領延遲,數據可能被「假性壓低」。

- ADP 報告顯示 11 月私人就業大幅減少 3.2 萬,爲兩年半來最大降幅。

- 芝加哥聯儲估算 11 月失業率約爲 4.4%,與前值持平。

(來源:FX168)

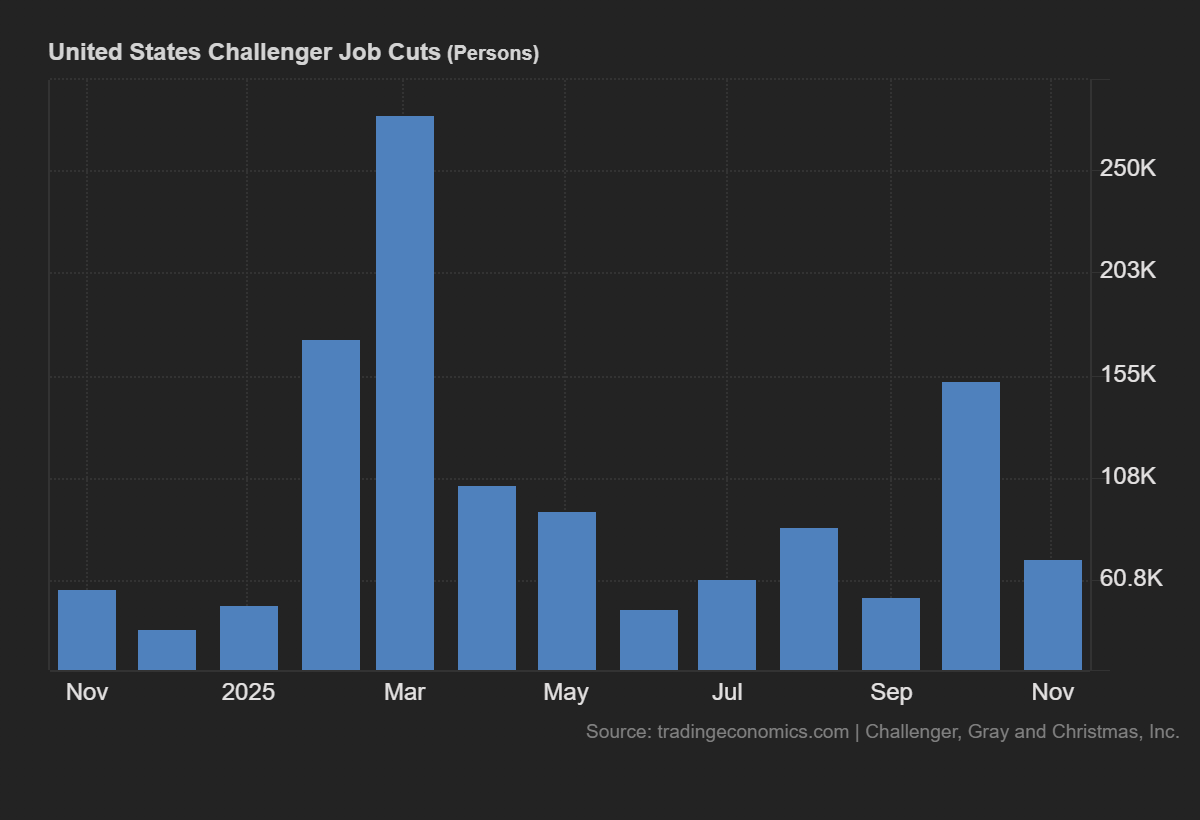

此外,Challenger報告顯示,美國11月挑戰者企業裁員人數環比大降53.4%至7.1321萬人,前值15.3074萬人。美國企業今年累計公佈裁員計劃已突破 100 萬大關,人工智能重塑崗位、企業結構調整以及關稅壓力成爲裁員主因。

(來源:Trading Economics)

在混雜信號中,華爾街得出的結論卻愈加一致:市場定價顯示,美聯儲在 12 月 10 日會議降息 25 個基點的概率升至 87%。

Orion 首席投資官 Tim Holland 指出:「降息已經幾乎被市場完全吸收,如果不降反而會令市場震驚。當前市場也許只是原地踏步,等待 2026 年如何展開。」

三大指數漲跌互現:科技股分化、Salesforce 強勁領漲

截至收盤:標普500指數漲 0.11%,報 6,857.12 點;納指漲 0.22%,報 23,505.14 點;道指微跌 0.07%,報 47,850.94 點。

(來源:FX168)

科技板塊表現不一:Salesforce大漲近 4%,因公司發佈強勁收入前瞻;Five Below上漲 3% 以上,業績顯著超預期。

微軟、英偉達、博通等 AI 重倉股繼續震盪下行,使科技板塊整體承壓。

亞馬遜則成爲拖累大盤的權重股。公司披露正與美國郵政署討論未來合作關係,因現有合同將於明年到期,引發投資者對成本結構不確定性的擔憂。

10 年期美債收益率小幅上行,反映市場仍消化近期通脹數據與就業信號。

加密市場方面,比特幣週四回落約 0.5%,但仍維持在 9 萬美元上方。本週早些時候,比特幣一度跌破 85,000 美元,創 3 月以來最低後迅速反彈,令加密投資者暫時鬆一口氣。

市場仍在等待最後一份關鍵數據:PCE通脹出爐在即

週五(12 月 6 日),市場將迎來多份關鍵經濟數據:9 月份延遲公佈的個人消費支出(PCE)通脹指數——美聯儲最關注的指標,消費者支出與收入數據以及密歇根大學 12 月消費者信心調查。

Holland 表示:「只要每個數據點都顯示經濟沒有‘墜崖式下滑’,市場就能保持冷靜。無論數據如何,我認爲這些都無法阻止美聯儲下週降息。」

隨着 2025 年即將收官,市場波動度下降、政策預期趨於穩定,機構普遍認爲股市可能在未來數週保持橫盤整理。

美聯儲即將公佈的 12 月決議被視爲年內最後一個足以改變市場方向的重要催化劑,其政策措辭與經濟評估將直接影響投資者對 2026 年利率路徑的定價。

科技板塊的後續表現仍然高度依賴兩大核心變量:其一是企業在人工智能領域的資本開支能否持續擴張;其二是科技巨頭第四季度及明年指引是否能夠證明估值水平具有可持續性。

與此同時,消費數據與節假日購物季表現將決定零售行業的短期走勢,併成爲市場判斷美國家庭支出動能是否延續的關鍵依據。

準確預測今年股、債、油行情的策略師警告:2026 年初市場或面臨「樂觀情緒洗盤」

今年從股票到債券再到原油,3Fourteen Research 創始人兼投資組合經理沃倫·派斯(Warren Pies) 的一系列預測幾乎「精準落地」,使其成爲 2025 年市場最受關注的策略師之一。隨着今年臨近尾聲,他給出了對 2026 年的最新判斷:牛市仍將延續,但樂觀情緒必須在明年上半年經歷一次「必要的降溫」。

派斯在去年 12 月預測標普 500 將漲至 6800 點,如今隨着指數逼近目標,這一預測顯得格外搶眼。今年他亦精準捕捉市場的幾輪關鍵轉折,包括:

- 提前預判 2025 年上半年回調,並在 4 月回調前發出警告;

- 在 2 月降低倉位、5 月與 11 月感恩節前重新增持,總體保持中性偏多;

- 準確預計美聯儲今年將實施三到四次降息,並判斷下一次降息大概率在下週落地;

- 全年維持對原油的悲觀看法,認爲油價下行將爲通脹提供「尾風」,同樣得到驗證。

但他認爲,今年最關鍵的並非股市,而是他對債市的準確判斷。派斯年初就預測美國 10 年期國債收益率將先觸及 4.8% 高位,隨後在下半年跌破 4%。在經歷了春季債市劇烈震盪後,這一走勢成爲壓制市場恐慌的重要支撐。

「如果今年投資者害怕什麼,那他們最擔心的就是債市拋售拖累股市。事實證明,我們避開了最危險的階段。」派斯說。

目前,他自有資金投資於自己管理的 2.25 億美元 SMI 3Fourteen 全週期趨勢 ETF,以及約 5 億美元的 REAL 資產配置 ETF。派斯認爲,年底至明年初的上漲動能仍將持續,但和去年類似,2026 年市場在高位運行時將再次面臨情緒過熱的壓力。

「我不確定明年上半年是否會像去年那樣出現劇烈修正,但一次合理的調整是必要的。」他說。

儘管如此,他強調當前環境下缺乏做空理由:美聯儲轉向鴿派、企業盈利穩健、經濟模式被政策部分修復,使此前擔憂的「K 型經濟」結構有所緩和。

對於市場最關注的估值是否過高,派斯態度明確——「不需要過度擔心。」

他預計標普 500 企業利潤率將在 2027 年前提升 180 個基點。歷史經驗顯示,利潤率擴張通常支撐更高估值倍數。此外,當前美國股市結構已顯著傾向高盈利的成熟科技企業,估值體系本身處於重新定價階段。

「標普 500 在 2026 年初觸及 7000 點並不算高估,如果牛市擴張更順利,未來 15–18 個月達到 8000 點也完全合理。」他說。

至於牛市如何進一步擴散?他認爲主導力量仍是科技,但受益範圍將顯著擴大。第一批「追隨者」將是高質量的大型非科技股,如沃爾瑪、Costco 與麥克森。AI 對這些傳統行業的利潤率提升最爲直接,採用率也最高。

此外,2026 年還將迎來 AI 技術真正從科技公司向實體行業滲透的拐點,尤其是在醫療、製藥和企業軟件領域。

「我相信 2026 年將是 AI 在企業界真正落地的一年。」派斯總結道。