就業疲軟倒逼降息?聯準會如期下調25個基點,鮑威爾「放鴿」開啟寬鬆週期

TradingKey2025年9月18日 01:17

TradingKey - 當地時間9月17日,聯準會宣布將聯邦基金利率目標區間下調25個基點至4.00%-4.25%,為2024年12月以來的首次降息。

尽管通胀仍处高位,但就业市场显著疲软促使美联储转向“风险管理”模式,正式重启宽松周期。

聯準會主席鮑威爾在會後演講中明確表示,這項降息是應對經濟下行風險的舉措。他指出,美國上半年經濟成長放緩,勞動力市場“不如以往活躍”,充分就業的風險正在上升。

這標誌著貨幣政策重心正從過去長期聚焦的「抑制通膨」逐步轉向兼顧就業目標。

不過,鮑威爾強調,當前政策並未出現“明顯錯位”,因此“沒有必要快速調整利率”,排除了激進降息的可能性。

市場普遍解讀此番表態為「偏鴿派」。

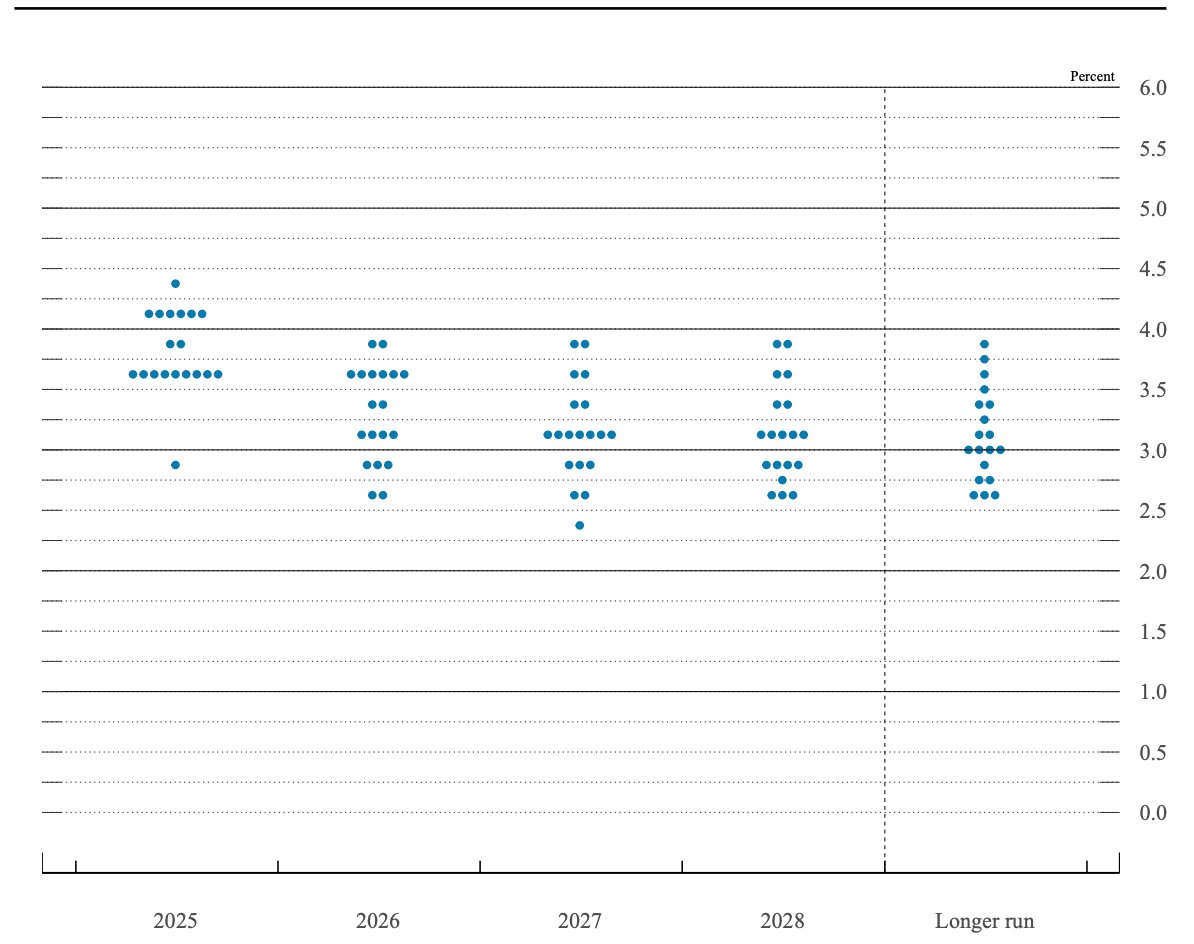

而最新的點陣圖進一步揭示了內部的分歧與政治壓力。 19名與會者中,9位官員預計年內也將降息50個基點,2位官員認為年內再降息25個基點,6位官員傾向於年內不再降息。

較引人注目的是唯一持異議的理事史蒂芬·米蘭——這位由川普任命、仍兼任白宮經濟顧問委員會主席的新晉理事,主張本次直接降息50個基點,並預期年內需大幅降息超100個基點。他的觀點被廣泛視為「白宮降息呼聲」的直接體現。

這一雙重身分也引發對聯準會獨立性的擔憂。鮑威爾在回應時重申,央行「堅定致力於」不受政治影響。

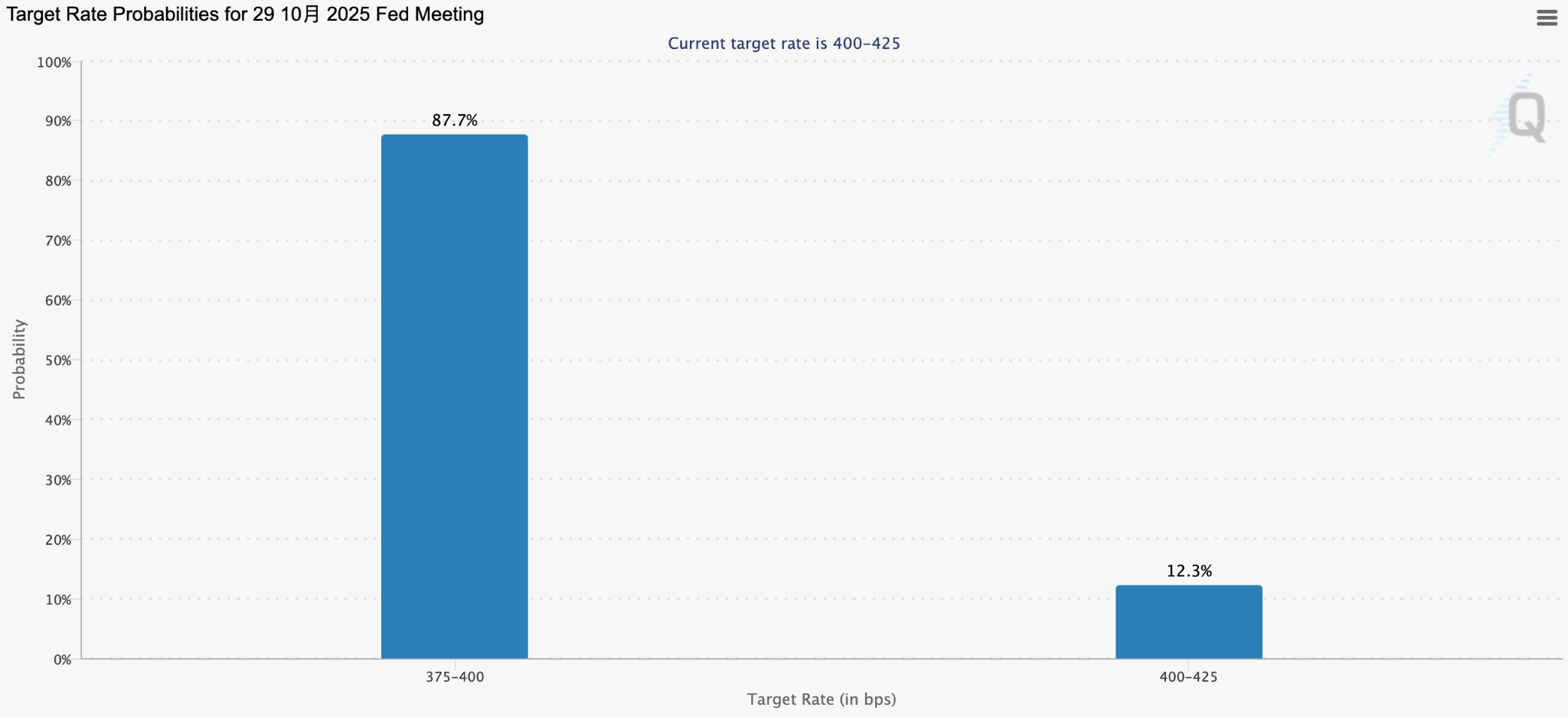

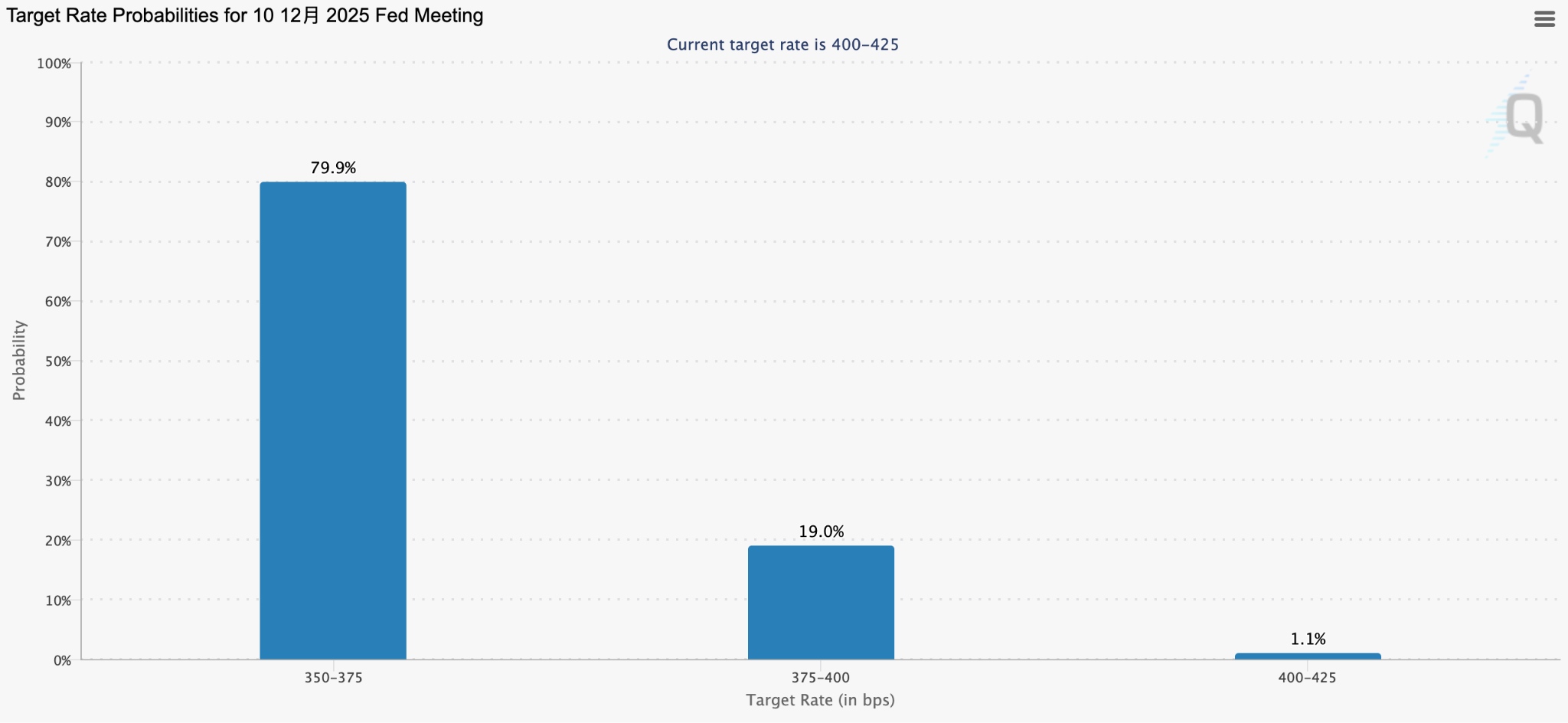

受降息落地及鴿派訊號推動,市場對後續行動預期強烈。 CME FedWatch工具顯示,10月降息25個基點的機率高達87.7%,12月累計降息50個基點的機率接近80%。

DoubleLine Capital的創辦人傑弗瑞‧岡拉克(Jeffrey Gundlach)認為,聯準會已開啟降息進程,未來路徑將取決於數據。

三菱日聯宏觀策略主管George Goncalves預計,10月和12月均可能再降25個基點。

免責聲明:本網站提供的資訊僅供教育和參考之用,不應視為財務或投資建議。

讚