美聯儲明年恐「意外」降息超50個基點!債券交易員加大期權、期貨罕見押注……

FX168財經報社(亞太)訊 債券交易員一直在加大期權和期貨押注,認爲美聯儲即將發出2025年幅度超過市場預期的降息信號。SOFR期權押注預計2025年降息幅度將超過50個基點,押注未來兩次會議降息。

美聯儲週三(12月18日)晚些時候將公佈2024年最終利率決議,降息25個基點幾乎已成定局,因此美聯儲季度預測的更新將成爲關注的焦點。9月份,官員們對其政策路徑的預測中值(點陣圖)顯示,今年和明年的降息幅度將達到100個基點。

然而,由於通脹率居高不下,華爾街銀行已經開始預期美聯儲2025年可能會少降息1次,也就是說本輪寬鬆週期總共降息75個基點。一些人預測美聯儲可能只會降息50個基點,這一水平與掉期市場定價大致相符。

但在利率期權方面,一些交易員押注市場的觀點過於鷹派,美聯儲將更接近其9月份的預測:相當於2025年降息4次,每次25個基點,將隱含的聯邦基金目標利率降至3.375%。

這些交易員可能已經考慮到勞動力市場脆弱性的潛在跡象如何增加對美聯儲進一步寬鬆政策的押注,以及本月早些時候美國國債如何因數據顯示失業率意外上升而上漲。

在與美聯儲政策預期高度敏感的有擔保隔夜融資利率掛鉤的期權中,需求集中在以2026年初爲目標、明年初到期的鴿派押注結構上。如果央行的政策預測比市場預期的更爲鴿派,這些頭寸將受益。

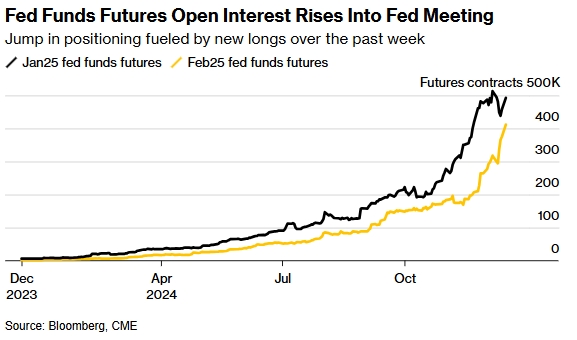

與此同時,交易員們正在增加聯邦基金期貨的頭寸。2月份到期的未平倉合約已升至創紀錄水平,其定價與美聯儲12月和1月的政策聲明密切相關。近期圍繞該期限的資金流向傾向於買入,表明新的押注將受益於12月的降息,然後在1月29日的後續決定中進一步放鬆。

摩根士丹利本月對2月聯邦基金利率合約的買入建議似乎推動了看漲活動。策略師表示,投資者應該爲1月29日降息25個基點的市場隱含概率更高做好準備。假設美聯儲週三的降息幅度與預期一致,目前市場已將下個月降息的可能性定爲10%左右。

(來源:Bloomberg)

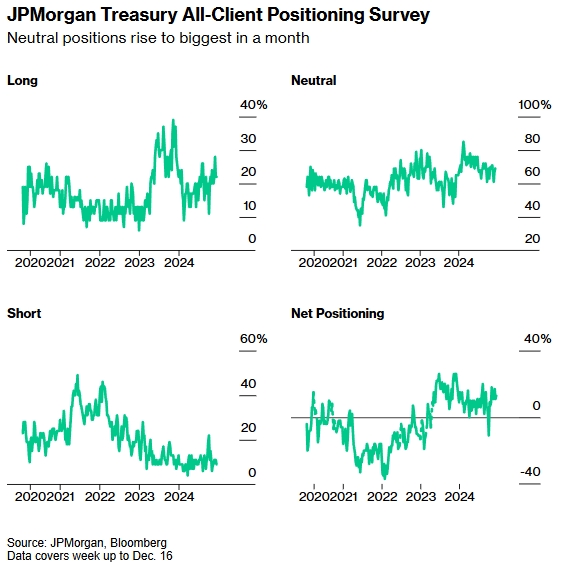

曲線外的倉位保持平衡,因爲在上週消費者價格數據公佈前,交易員開始去槓桿。本週摩根大通的調查顯示,客戶的中立立場爲一個月來最高,這表明他們在週三的決策之前以及年底前已經放棄籌碼。

以下是利率市場最新定位指標的概述:

摩根大通財務客戶調查

截至12月16日當週,摩根大通客戶最新調查顯示,空頭倉位下降200個基點,轉爲中性倉位,目前倉位處於一個月內最高水平,多頭倉位本週保持不變。

(來源:Bloomberg)

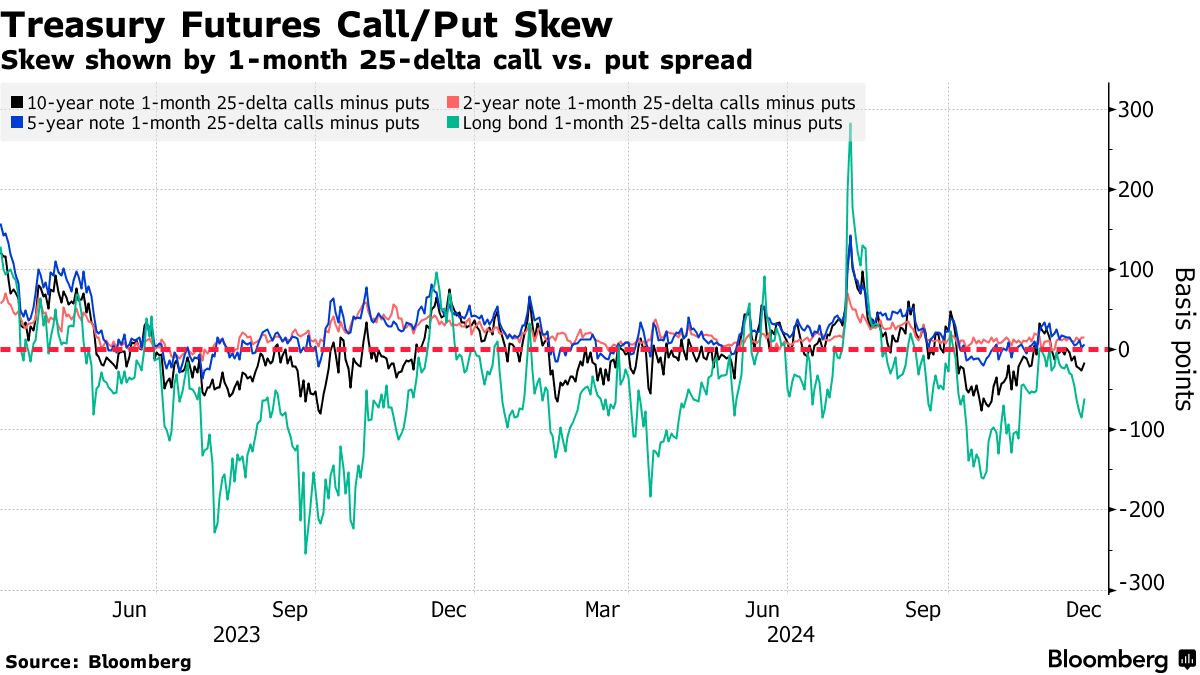

國債期權溢價有利於看跌期權

過去一週,對衝美國國債收益率曲線長期拋售的成本有所上升。長期債券期權傾斜度有利於看跌期權,幅度約爲11月第一週以來的最大水平。此舉正值30年期國債收益率週二達到11月18日以來的最高水平。在期權方面,資金流動似乎淡化了傾斜度的變動,過去一週對看漲結構的需求有所增加。一個例子是2月份看漲期權,目標是到1月底10年期國債收益率達到4%,而目前約爲4.4%。

(來源:Bloomberg)

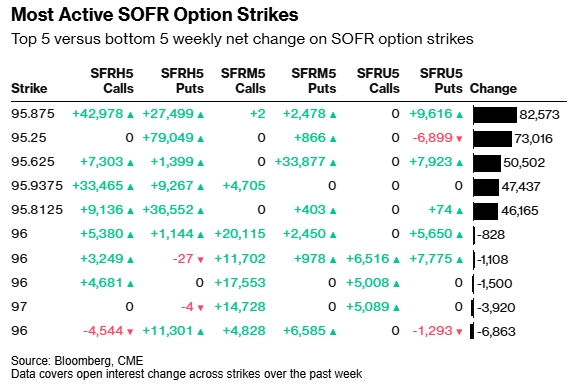

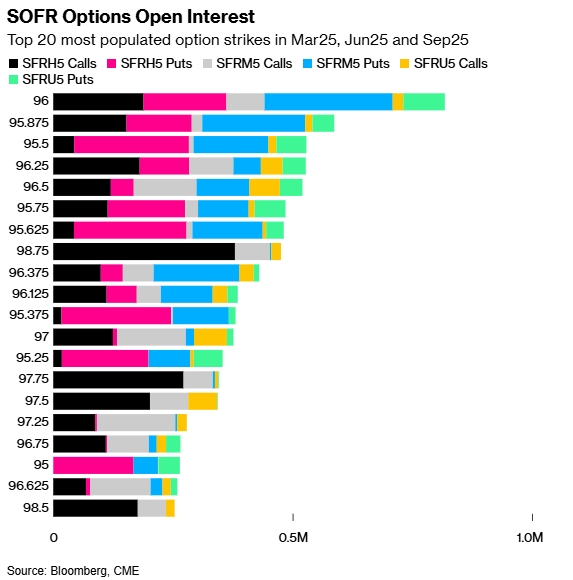

最活躍的SOFR期權

過去一週,與清算相比,Sep25合約的SOFR期權增加了大量頭寸。在最近的交易中,95.875執行價的未平倉合約大幅攀升,其中包括SFRH5 95.625/95.875/96.125看漲期權的買家買入,而賣出SFRH5 95.8125看跌期權,以及最近對SFRH5 95.8125/95.875/95.9375 2x1x1看漲期權的需求。

95.25執行價的需求也有所增加,這主要是由於積極直接購買SFRH5 95.25看跌期權,這被視爲新的風險。

95.625執行價格的需求上升很大程度上歸因於SFRM5 96.00/96.125看漲期權價差的買入倉位增加與SFRM5 95.625/95.4375看跌期權價差的賣出。

最活躍的SOFR期權執行價格

(來源:Bloomberg)

SOFR期權熱圖

在3月25日至9月25日季度期限的SOFR期權中,96.00執行價是最多的,主要是因爲6月25日在該價位有大量看跌期權。最近圍繞執行價的資金流動包括6月25日96.00/96.125看漲期權價差的買家與6月25日95.625/95.4375看跌期權價差的賣家,後者在週五交易了新的風險。

大量未平倉頭寸也位於95.875執行價,這得益於3月25日的看漲期權活動,其中包括SFRH5 95.625/95.875/96.125看漲期權的買家與SFRH5 95.8125看跌期權的賣家。

(來源:Bloomberg)

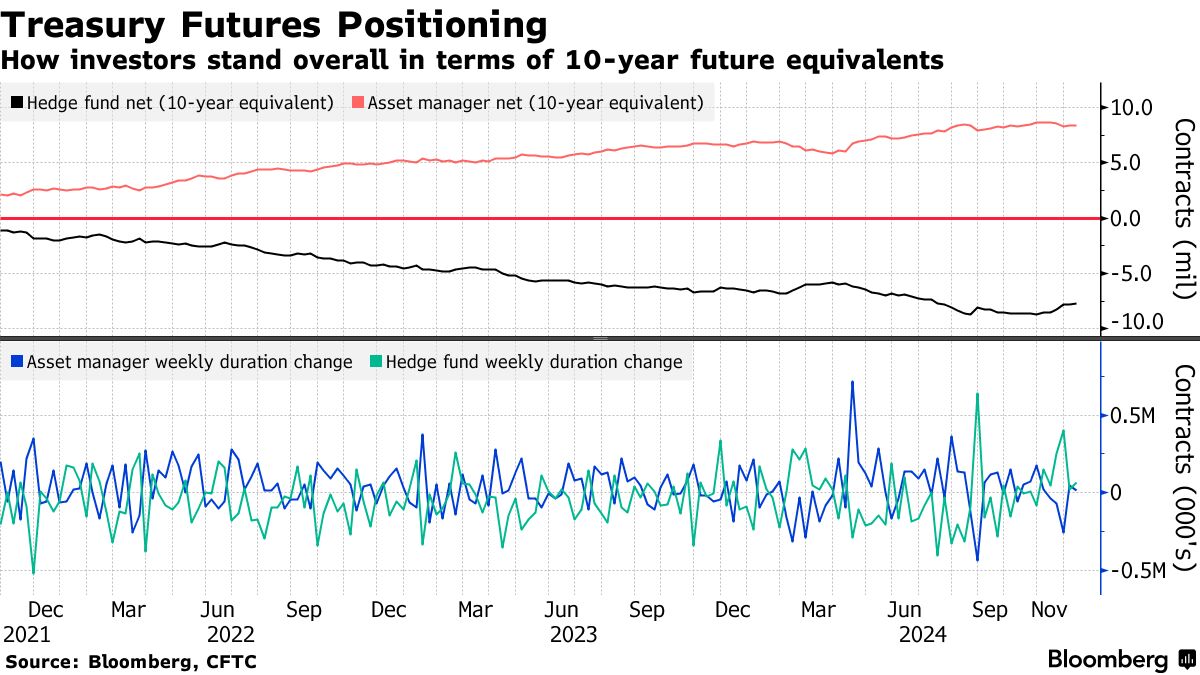

CFTC期貨倉位

CFTC數據顯示,截至12月10日當週,對衝基金回補了美國國債曲線長端的空頭頭寸。報告周內,對衝基金在整個期貨市場回補了約65000份10年期國債期貨等價物的淨空頭頭寸,而資產管理公司則增加了約18000份10年期國債期貨等價物的淨多頭頭寸。

資產管理公司最看好超10年期國債期貨,其淨多頭頭寸每基點增加約280萬美元。在本週的SOFR期貨中,對衝基金增加了淨多頭頭寸,而資產管理公司增加了淨空頭頭寸。

(來源:Bloomberg)