恆力期貨能化日報20240719

一眼通

油品

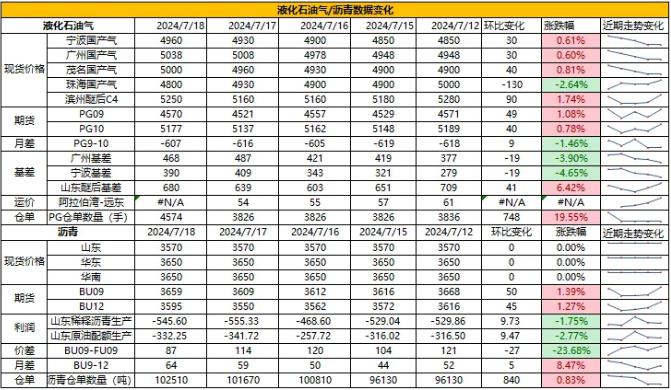

LPG

方向:偏多

行情回顧:沙特阿美公司7月CP出臺,其中丙烷580美元/噸,丁烷565美元/噸,較上月價格均持平。摺合人民幣到岸成本:丙烷5183元/噸左右,丁烷5063元/噸左右。

邏輯:

1.國內液化氣商品量爲 53.98 萬噸左右,較上週下降 0.49 萬噸,產量同比高位。本週煉廠庫容率26.09%,環比下降 0.76%。港口庫存240萬噸,環比增加5萬噸。

2.燃燒需求淡季,化工需求小幅走弱,PDH開工率率76.9%,環比下降0.35%。MTBE開工率62.1%,環比下跌1.9%。

3.山東民用氣5120元/噸(0),華東民用氣4977元/噸(+36)。華南民用氣5030元/噸(+20)。

風險提示:宏觀因素影響

瀝青

方向:區間震盪【3550,3700】

行情回顧:下游需求逐步改善,國內庫存小幅去庫,總庫存同比高位。

邏輯:

1.煉廠利潤虧損,國內開工率低位,周產量爲48萬噸,環比增加3萬噸。6月份國內瀝青總產量爲202.21萬噸,環比下降26.6萬噸,降幅11.63% 。7月份國內瀝青總計劃排產量爲209萬噸,環比下降7.2萬噸,降幅3.33%。

2.社庫275萬噸,環比下降1%,廠庫115萬噸,環比增加0.2%。煉廠周度出貨量39.7萬噸,環比增加3%,山東現貨3540(0)。7月份天氣轉好,道路施工旺季來臨。

風險提示:宏觀因素影響

芳烴

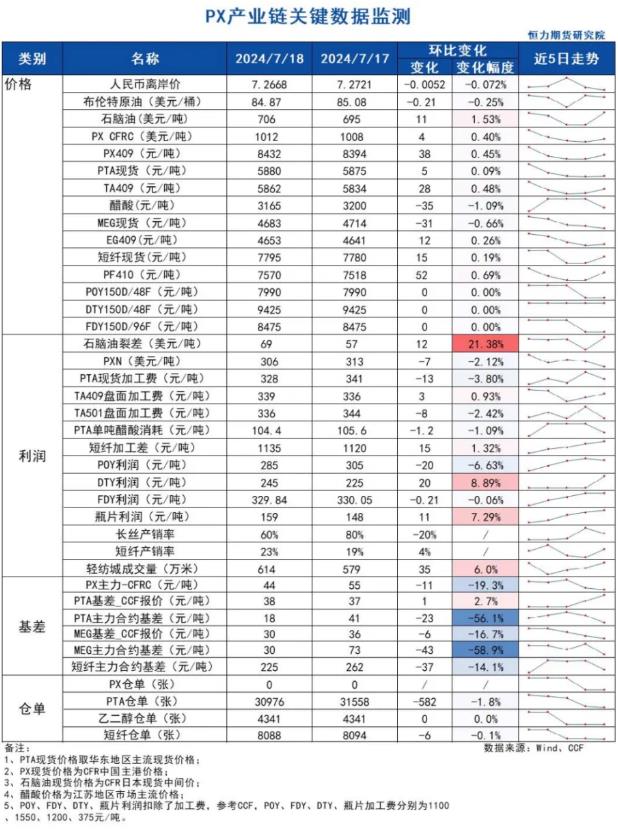

PX

方向:回暖

盤面:

1、PX09合約收盤價8432 (+34, +0.40%),持倉增加2596手至8.57萬手(多空增倉);

2、PX 9-1月差-8(+17),PX09-CFRC 44.2(-10.6);

3、倉單0(-)。

基本面:

1、實貨:CFR中國均價爲1012美元/噸(+4,+0.4%),尾盤實貨9月在1010/1013商談,10月在1007/1019商談,9/10換月在-11/-3商談,均無成交;

2、估值與利潤:MOPJ 價格爲705.75美元/噸(+10.62),PXN $306 (-7);

3、供給:供應增加,PX負荷提升至88.1%附近(+1.7%),亞洲PX裝置負荷上升至78.7%附近(+2.1%);

4、需求:PTA本週負荷上升至81.9%(+1.5%),本週新疆中泰120萬噸PTA裝置重啓;

5、下游:TA現貨加工費328(-13),TA09盤面加工費339(+3);長絲產銷6成偏下,短纖平均產銷23%。

策略:擇機多PX空原油。

風險提示:油價異動、終端淡季快速兌現。

PTA

方向:企穩回暖,靜待後續驅動

理由:下游銷量回升。

邏輯:

今日09合約收於5862,日內減倉1585手至85.73萬手,TA9-1價差爲-2。現貨方面,今日主流現貨基差在09+38,7月主港在09+40~45附近商談;成本方面,PXN位於306美元/噸附近(環比-2.12%),PTA加工費在328元/噸附近(環比-3.80%);供給方面,本週新疆中泰120萬噸PTA裝置重啓,國內PTA整體負荷上升至81.9%;需求方面,本週下游聚酯開工下降至85.9%,加彈、織造及印染的開工均有下滑,分別爲78%、68%和72%。江浙滌絲今日產銷一般,至下午3點半附近平均產銷估算在6成偏下,輕紡城市場總銷量614萬米(+35)。

策略:關注9/1正套機會。

風險提示:油價異動、終端淡季快速兌現。

乙二醇

方向:略有企穩跡象

理由:港口發貨回升,庫存相對低位。

行情回顧:

今日EG2409合約收盤價4653,日內減倉1.31萬手至35.01萬手,EG9-1價差爲-2。現貨方面,基差走弱,現貨主流圍繞09升水30左右商談成交,華東主港地區MEG港口庫存約64.7萬噸,相較上期下降2萬噸,太倉兩主流庫區MEG發貨5400噸(+1200噸);供給方面,乙二醇本週整體開工負荷上升至67.34%(+0.36%),其中煤制乙二醇開工負荷73.48%(+2.16%);需求方面,需求方面,本週下游聚酯開工下降至85.9%,加彈、織造及印染的開工均有下滑,分別爲78%、68%和72%。江浙滌絲今日產銷一般,至下午3點半附近平均產銷估算在6成偏下,輕紡城市場總銷量614萬米(+35)。

策略:無

風險提示:油價異動、終端淡季快速兌現。

煤化工

尿素

方向:震盪偏弱,注意回調風險

邏輯:1.現貨端,昨日主流地區繼續降價,新單成交一般。供應恢復緩慢,日產維持在18萬噸以上。七月還有新增投產計劃,產或將新增4800噸。目前泉盛年80萬噸產能的裝置已經進入投產中。市場傳聞九月山西停車計劃,多在九月後,對當前產量影響不大,或有一定情緒擾動,需跟蹤實際情況。需求方面,工業按需採購,複合肥秋季生產還未全面啓動,少量補貨,需求以農需爲主。內蒙等地現貨供應仍偏緊。降雨增多後農需有增加預期,七月中旬後高塔複合肥也有啓動預期,但目前整體需求仍較爲分散。庫存絕對依舊中低水平但本週累庫較明顯。截至7月17日,尿素工廠庫存30.22萬噸,較上週增加5.32萬噸(+21.37%)。整體而言,當前供應和政策壓力仍存,下方有低位庫存、需求補位支撐,短期盤面預計震盪偏弱,底部仍有一定支撐,中長期上方壓力較大。短期市場仍有下行可能,盤面關注下方2000支撐,注意回調風險

2.7月8日,印度招標價格CFR西海岸最低350.5美元,東海岸最低365美元(折算國內2295),此價格下中國出口優勢一般。國內尚未有企業參與印度招標,庫存暫低加上政策施壓,短時出口可能性不大

向上驅動:下游剛需,低位庫存

向下驅動:淡儲,保供穩價,工廠開始累庫

風險提示:天氣情況、出口政策、保供穩價、需求放量情況、新增投產、上游煤炭端變動以及國際市場變化

建材化工

純鹼

方向:短期偏弱

行情跟蹤:

本週鹼廠庫存89.95萬噸,較週一下降0.31萬噸,庫存水平整體偏高,鹼廠送到價在1920-1960元/噸,期現報價在1840元/噸,整體成交清淡,純鹼剛需支撐依舊較強,但由於當前浮法及光伏玻璃基本面較弱,對純鹼存在情緒面負反饋,及由於上半年下游的持續補庫,未來幾周或以消耗原料庫存的方式在減弱剛需的支撐強度,同時也是對上游鹼廠現貨價格的施壓。

從供給端的裝置不穩定性來看,進入夏季供給端的主動權掌握在上游端,中游以及下游都會相對被動一些,後續或需要等到現貨價格給到足夠低的位置以及原料庫存天數進一步消耗, 才能使得下游再次補庫給到純鹼價格支撐,目前看臨近 7 月底存在補庫可能性較大,而向上空 間的打開則需要鹼廠供給端計劃外變動增多。

向上驅動:下游階段性補庫、累庫不及預期

向下驅動:投產進度放量、進口鹼到港、玻璃冷修

策略建議:暫觀望,下方支撐1800-1850

風險提示:遠興投產進度變化,下游玻璃廠補庫驅動

玻璃

方向:短期偏弱

行情跟蹤:

本週玻璃庫存在6513.6萬重箱,環比2.44%,目前現貨價格仍以偏弱爲主,沙河現貨價格降至1410元/噸,湖北現貨價格降至1360元/噸,全國範圍的產銷沒有明顯好轉,目前時有時無的需求好轉仍集中在中游和下游的庫存週轉層面,剛需端看,下游訂單目前還處在走弱的階段,同時也在降自身原片庫存,整體玻璃仍在受到自下而上的負反饋中。

中期看,供應端玻璃持續虧損下冷修預期有所增強,而潛在驅動看,目前除沙河外,其他區域下游庫存較幹,旺季之前下游補庫的潛在驅動是存在的,玻璃全國範圍的產銷已經1個多月沒有放量,在季節性旺季前是否會有一波脈衝式的補庫也是值得思考的潛在向上驅動。

向上驅動:地產政策提振、中游投機備貨、宏觀政策推動

向下驅動:供給端高位、下游剛需減弱,期現商庫存壓力

策略建議:暫觀望,盤面仍升水現貨,下方支撐1400

風險提示:地產政策變化,宏觀情緒變化