Taiwan Semiconductor Manufacturing Co Ltd(TSM)股票7月6日盤中上漲4.83%:關鍵驅動因素揭曉

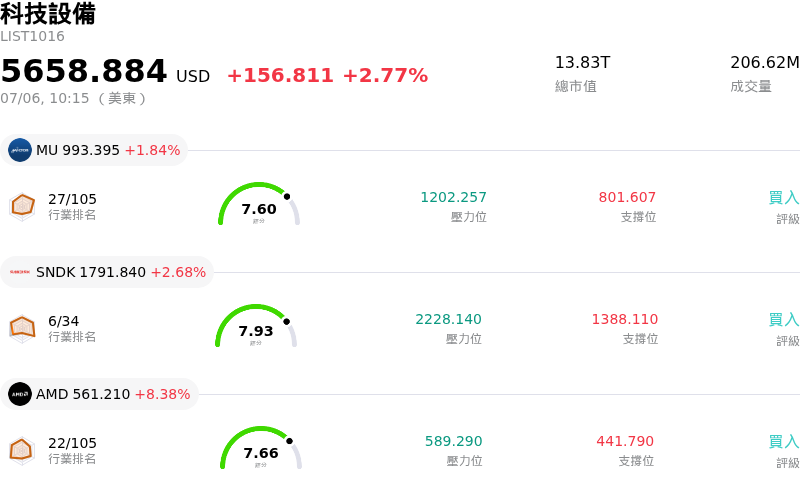

Taiwan Semiconductor Manufacturing Co Ltd (TSM) 盤中上漲4.83%,所屬行業科技設備上漲2.77%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 上漲 1.84%;閃迪 (SNDK) 上漲 2.88%;Advanced Micro Devices Inc (AMD) 上漲 8.20%。

今日是什么導致了Taiwan Semiconductor Manufacturing Co Ltd(TSM)股價上漲?

台積電(TSMC)股價出現顯著上揚,並伴隨劇烈的盤中波動,主因是法人機構的動能與市場策略更新,為半導體板塊注入了新的樂觀情緒。

推動此波上漲動能的主要驅動因素,在於花旗銀行發起的高度正面法說會前催化劑觀察。該行分析師預測,台積電有望在預計於 7 月中旬舉行的季度法說會上,調高其 2026 全年營收成長展望。此樂觀預期得到了該公司無可匹敵的全球規模支持,台積電目前佔有晶圓代工市場約 70% 的份額。儘管晶圓代工領域競爭日益激烈,但這種主導性的市場定位預計將保護該公司免受價格壓力、鞏固深厚的客戶忠誠度,並維持高度穩定的毛利率。

對先進人工智慧(AI)晶片與高效能運算基礎設施的長期需求,持續作為強勁的順風因素。輝達、蘋果(Apple)和超微(AMD)等市場龍頭,依然高度依賴台積電的 3 奈米以下先進製程與尖端封裝技術。此外,結構性順風因素,包括因先進製程節點潛在漲價而帶來的毛利率擴張預期,以及美國產能擴張獲得更多製造稅收抵免,皆進一步強化了法人投資者的長期看多論點。

然而,顯著的盤中波動反映了長期基本面強韌度與短期市場技術面之間的拉鋸。在此次波動之前,該股曾面臨短期動能減弱的時期,股價交易於關鍵短期均線下方,並面臨獲利了結壓力。對高額資本支出的擔憂,以及近期被高盛(Goldman Sachs)從確信買進名單中剔除,曾短暫壓抑短期市場情緒。儘管如此,在分析師強力調升評等、預期將調高財測指引,以及 AI 驅動的強韌需求共同作用下,買方最終重新奪回主導權,推動股價在盤中強勁反彈收復失地。

Taiwan Semiconductor Manufacturing Co Ltd(TSM)技術分析

Taiwan Semiconductor Manufacturing Co Ltd (TSM) 技術面來看,MACD(12,26,9)數值-1.794,處於中性狀態,RSI數值50.113處於中性狀態,Williams%R數值72.568處於賣出狀態,請注意關注。

Taiwan Semiconductor Manufacturing Co Ltd(TSM)基本面分析

Taiwan Semiconductor Manufacturing Co Ltd (TSM) 處於科技設備行業,最新年度營業收入$122.22B,處於行業2,淨利潤$55.12B,處於行業2。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$478.87,最高價為$625.00,最低價為$351.00。

關於Taiwan Semiconductor Manufacturing Co Ltd(TSM)的更多詳情

公司特定風險:

- 激進的資本支出與毛利率壓縮風險:台積電預計 2026 年將投入高達 520 億至 560 億美元的龐大資本支出,用於擴大先進的 3 奈米以下製程節點。這使公司面臨顯著的固定成本產能利用率不足風險,且若全球 AI 相關硬體需求進入週期性降溫期,恐將導致毛利率遭到侵蝕。

- 第二季營收成長表現不如預期:儘管台積電公布了雙位數的銷售額增長,但其 4 月和 5 月的合併銷售額年增率僅為 24%,低於華爾街預期的 35% 高標。這增加了短期營收未達預期的風險,並在該公司 2026 年 7 月 16 日召開法說會之前,加劇了投資人的審慎情緒。

- 下游定價壓力與需求回檔:矽晶圓及封裝成本的上漲,迫使台積電對其製造節點進行全面調漲價格。機構分析師擔憂,這些漲價舉措將迫使蘋果等下游硬體合作夥伴提高零售價格,進而可能抑制消費性電子產品的需求,並導致晶圓訂單量出現回檔。

- 估值溢價與估值偏高:該股的滾動近十二個月(TTM)本益比(P/E)已超過 32.8 倍,顯著高於其 5 年中位數本益比 22.78 倍。從歷史表現來看,這顯示該公司估值已屬過高,且未給投資人留下任何安全邊際。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。