網飛(NFLX)股票7月1日盤中上漲3.24%:原因全解讀

網飛 (NFLX) 盤中上漲3.24%,所屬行業軟體與資訊技術服務上漲4.62%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Meta Platforms Inc (META) 上漲 9.60%;Microsoft Corp (MSFT) 上漲 3.66%;帕蘭提爾科技公司 (PLTR) 上漲 8.64%。

今日是什么導致了網飛(NFLX)股價上漲?

Netflix 股價的上揚反映出投資人看多情緒的復甦,種種基本面利多、內容方面的成功以及廣告科技的戰略合作,共同推動了買盤活躍。在本週早些時候經歷了一波拋售壓力並徘徊在 52 週低點附近後,在幾項關鍵進展的推動下,該股迎來了強勁的技術面和基本面反彈。

這股上升動能的主要催化劑是 Netflix 廣告業務的持續加速發展。該公司近期與 Omnicom 建立了重要的合作關係,利用 Acxiom 的受眾數據以及 Netflix 專有的 AI 驅動廣告格式。這次合作提升了該平台的精準投放能力和變現效率,使該公司更接近其廣告收入翻倍的目標。透過高度精準、高毛利的廣告版位來優化其變現努力,這家串流媒體巨頭正展示出其在傳統訂閱費之外擴大盈利能力的能力。

此外,Netflix 的資本配置策略也增強了市場信心。該公司以約 4 億美元的價格收購洛杉磯 Radford Studio Center,與該物業在 2021 年高達 18.5 億美元的前次交易價格相比,相當於超值折價。這筆對製作基礎設施的高性價比收購,符合 Netflix 積極但嚴格的內容預算規劃,有助於確保長期的製作能力,同時保護營業利益率。

該公司的核心內容引擎也取得了顯著的成功,直接為即將於 7 月 16 日發布的第二季財報注入了投資人的樂觀情緒。新上映的懸疑劇集《我會找到你》(I Will Find You)奪得英語電視節目排行榜冠軍,創下 Netflix 今年以來最大規模的原創劇集首播紀錄。此外,備受期待的 7 月內容陣容陸續推出,包括重磅發行的《天才少女福爾摩斯 3》(Enola Holmes 3)以及 MLB 全壘打大賽等現場直播活動,突顯出該平台強大的節目 pipeline 及其吸引和留住全球訂戶的無雙能力。

在財務方面,該股的估值對價值導向的機構買家來說變得越來越具吸引力。該公司目前的預期本益比約為 20.5 倍,與其歷史上的高溢價以及預計全年超過 13% 的營收成長相比,呈現出極具吸引力的價值。強勁的自由現金流預測、戰略性的廣告方案合作以及高效的內容支出相結合,讓市場重新確信 Netflix 已做好保持產業領先地位的準備,從而促使投資人逢低買進。

網飛(NFLX)技術分析

網飛 (NFLX) 技術面來看,MACD(12,26,9)數值-0.661,處於賣出狀態,RSI數值27.470處於賣出狀態,Williams%R數值95.458處於超賣狀態,請注意關注。

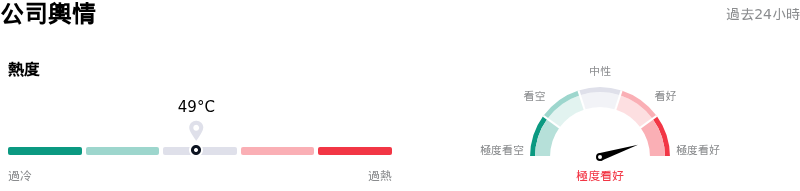

網飛(NFLX)媒體輿情

網飛 (NFLX) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於極度看好狀態。

網飛(NFLX)基本面分析

近一月多位分析師給出公司評級為買入。目標價預測平均價為$115.37,最高價為$151.40,最低價為$80.02。

關於網飛(NFLX)的更多詳情

公司特定風險:

- 估值大幅縮水與股價遭拋售:該股面臨了長達數月之久的嚴重修正,自 133.88 美元的高點崩跌超過 44%,至接近 70.86 美元的 52 週低點。這顯示隨著整個串流媒體產業的成長預期重新調整,投資人情緒依然極為脆弱。

- 競爭對手併購威脅加劇:大規模的整合與競爭舉措(例如 Fox 以 220 億美元收購 Roku)持續侵蝕 Netflix 的定價能力以及其在聯網電視(Connected-TV)領域的主導地位,同時在 Netflix 今年早些時候收購華納兄弟探索(Warner Bros. Discovery)失敗後,留下了一個策略真空。

- 監管與反數據收集訴訟升級:該公司正面臨日益增加的法律與合規風險,其中以德州檢察總長提起的大規模訴訟最為顯著,該訴訟指控 Netflix 進行欺詐性且非法的數據收集,其中包括未經授權收集並販售兒童的行為數據。

- 利潤率壓力與內容成本上升:財務預測指出,由於管理層將優先事項從營業利益率增長,轉移至高達 200 億美元的龐大且昂貴的優質內容與廣告技術再投資計畫,未來幾季的利潤率可能會遭到稀釋。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。