Applied Materials Inc(AMAT)股票6月25日盤中上漲3.99%:投資者必看的核心資訊

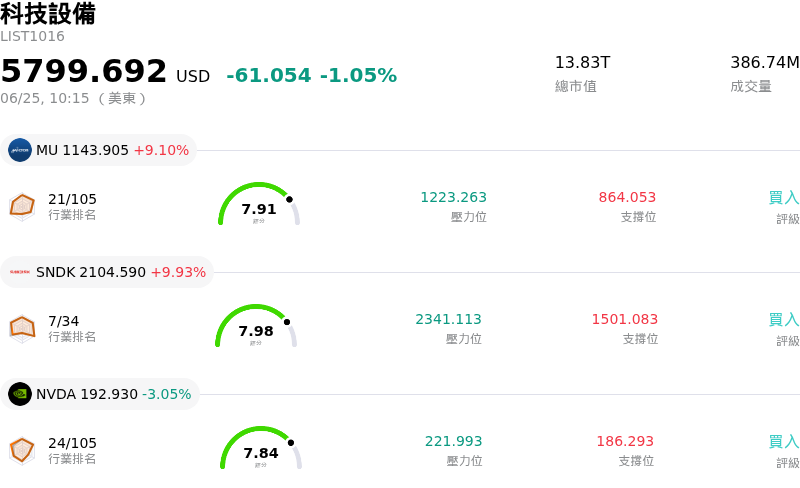

Applied Materials Inc (AMAT) 盤中上漲3.99%,所屬行業科技設備下跌1.05%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 上漲 9.10%;閃迪 (SNDK) 上漲 9.93%;NVIDIA Corp (NVDA) 下跌 3.05%。

今日是什么導致了Applied Materials Inc(AMAT)股價上漲?

應用材料 (Applied Materials) 迎來顯著的上升動能,並伴隨著加劇的盤中波動,這主要受到一系列深具影響力的新產品發表,以及分析師接連調高評級與目標價的推動,進一步鞏固了該公司在人工智慧硬體供應鏈中的主導地位。

今日市場走勢的主要催化劑,是該公司正式推出了一套用於建構先進三維 (3D) 晶片架構的尖端全新製晶系統。隨著人工智慧模型的擴展,數據傳輸速度已面臨「記憶體牆」的瓶頸,迫使晶片製造商迅速採用高頻寬記憶體 (HBM) 與先進封裝。為了解決這些複雜的製程問題,應用材料推出了強化的磊晶與先進封裝工具,包括化學機械研磨 (CMP) 與電化學沉積系統,以及新一代電子束製程控制設備。透過協助製造商更快速地建構更高良率的堆疊架構,該公司已直接佔據有利位置,得以擷取人工智慧基礎建設熱潮中最豐厚的利潤。

這一技術展示立即引起華爾街分析師的積極反應,進一步助長了上升動能。Cantor Fitzgerald 調高了該股的目標價,指出對晶片設備的強勁需求是主要的成長驅動力。在此之前,本週早些時候包括美國銀行、花旗集團和富國銀行在內的其他主要機構,也紛紛基於該公司極佳的前景能見度,大幅上調了目標價。這些調升反映出機構法人對半導體設備產業正處於結構性擴張、而非僅僅是週期性復甦的信心日益增強。

支持這一樂觀前景的,是全球製造產能前所未有的擴張規模。大量的資本支出正流向國內外的晶圓廠,其中以德州和歐洲等地區啟動的數十億美元項目最為顯著。應用材料正順應這一趨勢,透過其新擴建的新加坡園區將無塵室產能翻倍,並計劃將該地區的員工人數增加 25%。在其近期創紀錄的季度財報(毛利率創下 25 年新高)以及新宣布的季度現金股利支持下,該公司持續展現出強健的財務狀況。

儘管有著積極的動能,但盤中波動反映出市場對於估值過高和潛在監管障礙的持續爭論。雖然美國的出口管制和多邊貿易限制仍是影響長期指引的關鍵變數,但應用材料的短期前景仍受到政策驅動的強勁資本支出,以及對下一代矽工程長期需求的強力支撐。

Applied Materials Inc(AMAT)技術分析

Applied Materials Inc (AMAT) 技術面來看,MACD(12,26,9)數值11.238,處於買入狀態,RSI數值63.855處於中性狀態,Williams%R數值27.731處於買入狀態,請注意關注。

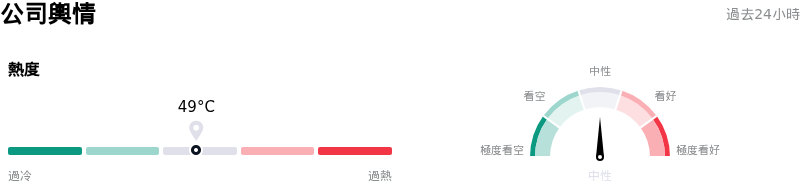

Applied Materials Inc(AMAT)媒體輿情

Applied Materials Inc (AMAT) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Applied Materials Inc(AMAT)基本面分析

Applied Materials Inc (AMAT) 處於科技設備行業,最新年度營業收入$28.37B,處於行業10,淨利潤$7.00B,處於行業6。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$525.81,最高價為$720.00,最低價為$308.00。

關於Applied Materials Inc(AMAT)的更多詳情

公司特定風險:

- 記憶體資本支出重新定價(SK Hynix 生產轉向):應用材料(Applied Materials)股價於 2026 年 6 月 23 日重挫逾 8%,主因是半導體設備股重新評估了短期內記憶體資本支出放緩的風險。報導指出,記憶體大廠 SK Hynix 正放緩其高頻寬記憶體(HBM)的擴產步伐,這立即引發了整個產業對於 AI 晶片製造設備供過於求的擔憂。由於 AMAT 對 DRAM 和 NAND 快閃記憶體的薄膜沉積、蝕刻及製程控制設備需求具有高度曝險,任何擴產放緩都將直接威脅其中期訂單動能。

- 公司內部人士大舉且集中的持股拋售:2026 年 6 月中旬的 Form 4 和 Form 144 申報文件顯示,公司高階主管進行了超過 1.14 億美元的大規模避險拋售。主要交易包括執行長 Gary Dickerson 套現 4,250 萬美元、資深副總裁暨技術長 Omkaram Nalamasu 出售 1,440 萬美元,以及半導體產品事業群總裁 G. Raja Prabu 出售 2,530 萬美元。在股價接近 52 週高點 641.18 美元之際發生如此龐大的套現潮,向法人機構釋出了一個訊號:管理階層認為目前估值可能已達天花板。

- 自由現金流較去年同期嚴重萎縮:儘管 AMAT 在最近一季公布了創紀錄的 79.1 億美元營收,但單季自由現金流卻驟降至僅 2.1 億美元,遠低於市場普遍預期的 16 億美元。自由現金流萎縮主要是由於擴大先進材料庫存導致營運資金需求暴增,加上公司需自籌資金因應高度資本密集的項目,例如投資 5 億美元的新加坡淡濱尼(Tampines)新園區擴建計畫。

- 估值倍數過高,易受總體經濟壓力衝擊:在強勁的人工智慧(AI)動能推動下,AMAT 的歷史本益比已擴張至 53 倍至 55 倍的極高區間,不僅超越歷史平均水準,且逼近網路泡沫時期的峰值。這種估值倍數的擴張使股價毫無安全邊際,極易受到本益比修正的衝擊,尤其是在整體科技股回檔以及總體經濟變數轉變之際(例如 6 月下旬市場對聯準會利率路徑的重新定價)。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。