Qualcomm Inc(QCOM)股票6月25日盤中下跌3.29%:投資者必看的核心資訊

Qualcomm Inc (QCOM) 盤中下跌3.29%,所屬行業科技設備上漲1.18%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 下跌 0.31%;NVIDIA Corp (NVDA) 下跌 0.52%;閃迪 (SNDK) 下跌 2.50%。

今日是什么導致了Qualcomm Inc(QCOM)股價下跌?

高通 (Qualcomm) (QCOM) 股價在常規交易時段面臨的下跌壓力,反映出更廣泛的總體經濟逆風,以及困擾半導體產業的板塊性獲利賣壓。強勁的經濟數據與聯準會 (Fed) 的鷹派言論交織,加劇了市場對高利率恐將維持更長時間的擔憂,進而促使機構投資人抽離高本益比的科技股與 AI 驅動的成長型股票。這波近期拖累多家主要晶片製造商的板塊性修正,使市場對過高的估值變得極度敏感,也讓高通在迎來備受矚目的投資人日之前顯得尤為脆弱。

在該公司近期公布資訊之前,投資人對高通相較於歷史倍數的溢價估值,以及華爾街保守的共識目標價,顯得愈發審慎。而該公司防禦性舉措所帶來的立即執行與股權稀釋疑慮,進一步加劇了此一審慎情緒。具體而言,高通達成最終協議,擬以價值數十億美元的全股票交易收購人工智慧新創公司 Modular,鑑於其計畫發行數百萬股未註冊的普通股,這引發了股東權益遭稀釋的擔憂。此外,市場傳出高通擬對其他晶片新創公司發起數十億美元競標的傳聞,也引發了外界對其資產負債表承壓,以及挑戰市場主導廠商所需高昂研發成本的憂慮。

高通核心業務中潛在的結構性風險,也對常規交易時段的市場情緒造成沉重打擊。儘管該公司努力推動多元化發展,但目前仍高度依賴具有週期性且陷入停滯的全球智慧型手機市場。未來幾年即將到來的過渡期懸崖,更進一步加劇了這種結構性脆弱:預計蘋果 (Apple) 將逐步停用高通的數據機晶片,這不僅威脅到高通極具獲利能力的授權營收來源,也對其尚未經市場證實的非手機業務線施加了巨大壓力,迫使其必須迅速填補這一缺口。

然而,常規交易時段的疲軟表現很快被盤後交易的劇烈反轉所掩蓋,展現出極大的波動性。在投資人日發表會上,高通出乎意料地大幅調升 2029 財年的非手機業務營收目標,幾乎是先前預測的兩倍,震驚華爾街。為了凸顯此一多元化策略,管理階層發表了專為 AI 資料中心工作負載設計的 Dragonfly C1000 CPU,並透露 Meta 將在該處理器投入生產後予以採用。這一具備里程碑意義的夥伴關係,加上雄心勃勃的資料中心銷售目標以及上調的每股盈餘預估,從根本上重振了高通的長期 AI 成長故事,進而點燃了強勁的盤後買氣,完全收復了常規交易時段的跌幅。

Qualcomm Inc(QCOM)技術分析

Qualcomm Inc (QCOM) 技術面來看,MACD(12,26,9)數值-7.752,處於中性狀態,RSI數值44.677處於中性狀態,Williams%R數值87.085處於超賣狀態,請注意關注。

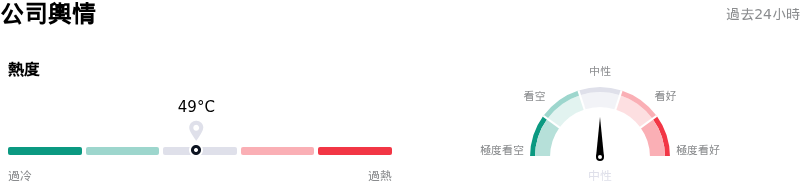

Qualcomm Inc(QCOM)媒體輿情

Qualcomm Inc (QCOM) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Qualcomm Inc(QCOM)基本面分析

Qualcomm Inc (QCOM) 處於科技設備行業,最新年度營業收入$44.28B,處於行業5,淨利潤$5.54B,處於行業7。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$183.65,最高價為$300.00,最低價為$100.00。

關於Qualcomm Inc(QCOM)的更多詳情

公司特定風險:

- 核心手機市場疲軟與客戶流失:高通仍然高度依賴行動手機市場,該市場約佔其產品營收的三分之二。該核心部門面臨記憶體晶片短缺和結構性需求改變的持續逆風,此外,隨著主要大客戶蘋果加速推進以自研數據機取代高通產品的計劃,轉型風險也隨之加劇。

- 顯著的執行與營收時程差距:雖然 2026 年 6 月 24 日的投資人日規劃了積極的多元化目標,但這些計畫的實際商業化仍需數年時間。例如,在與 Meta 合作下新發表的高通 Dragonfly C1000 CPU 要到 2028 年下半年才會進入量產,這使得該公司在這些 AI 催化劑產生現金流之前,極易受到過渡期手機週期性波動的影響。

- AI 基礎設施的極度競爭:隨著高通試圖進軍 AI 資料中心和客製化晶片領域,挑戰輝達等根深蒂固的既有龍頭,它正面臨巨大的競爭壁壘。分析師警告該市場競爭極其激烈,而獲取市佔率將需要投入密集且稀釋毛利的研發支出(例如整合新收購的 AI 軟體新創公司 Modular Inc.),且無法保證能維持長期的超大規模出貨量。

- 利潤率壓縮與近期成長放緩:儘管市場對長期展望抱持高度樂觀,但賣方分析師預期高通的營收在未來 12 個月內將會萎縮,加上過去五年來營業利益率已累計下滑 7.2 個百分點,令形勢雪上加霜。因收購而增加的固定營運開銷以及向平台模式的轉型,恐將擠壓近期的獲利能力。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。