甲骨文(ORCL)股票6月25日盤中下跌4.57%:背後推手曝光

甲骨文 (ORCL) 盤中下跌4.57%,所屬行業軟體與資訊技術服務上漲2.36%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Microsoft Corp (MSFT) 下跌 2.27%;Alphabet Inc Class A (GOOGL) 下跌 0.24%;Meta Platforms Inc (META) 下跌 0.81%。

今日是什么導致了甲骨文(ORCL)股價下跌?

甲骨文公司(Oracle Corporation)近期面臨的下行壓力與盤中波動,主要源於其最新年報及隨後財報文件中披露的重大公司資訊。其中最受關注的是一項大規模重組計劃的曝光,該計劃導致裁員 13%,相當於在過去一個會計年度中裁減了約 21,000 個工作崗位。甲骨文明確將此轉型歸因於其業務中日益普及的人工智慧(AI)與自動化流程,並為此支付了 18.4 億美元的遣散費與重組費用。這種實質性的前期營運中斷以及隨之而來的財務代價,加劇了投資人對執行風險、潛在關鍵人才流失以及公司內部專業知識傳承的擔憂。

除了裁員之外,拖累投資人情緒的主因在於支援甲骨文雲端基礎設施(Oracle Cloud Infrastructure)所需龐大資本支出。甲骨文在 2026 會計年度的資本支出飆升至 557 億美元,導致其年度自由現金流暴跌至負 237 億美元。隨著管理階層預估 2027 會計年度的資本支出將進一步攀升至 900 億至 950 億美元之間,市場人士對該公司激進且資本密集的轉型感到日益憂慮。如果過去支撐該公司未實現訂單(backlog)增長的雲端需求以及備受矚目的人工智慧合作夥伴關係,無法立即帶來高毛利的回報,那麼現金消耗過快且難以持續的風險將持續升高。

使這些擔憂雪上加霜的是,該公司為資助此快速擴張而採取的激進融資策略。為了維持其龐大的建設規模,甲骨文提交了招股說明書補充文件,授權一項高達 200 億美元的市價發行(ATM)普通股股權分銷計劃。這種股權即將面臨嚴重稀釋的威脅,引發了一波戰術性拋售。與此同時,該公司的債務負擔已膨脹至近 1,300 億美元,形成了高度槓桿的資本結構。儘管甲骨文擁有強勁的雲端未實現訂單,但股本被嚴重稀釋、利息支出不斷攀升,以及在 2027 會計年度需依賴股債混合融資再籌集 400 億美元的現實,繼續對其短期估值造成沉重壓力,進而引發機構法人調整投資組合,並推低股價。

甲骨文(ORCL)技術分析

甲骨文 (ORCL) 技術面來看,MACD(12,26,9)數值-12.757,處於賣出狀態,RSI數值32.521處於中性狀態,Williams%R數值97.392處於超賣狀態,請注意關注。

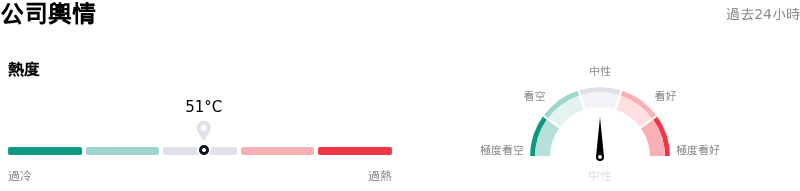

甲骨文(ORCL)媒體輿情

甲骨文 (ORCL) 公司輿情熱度來看,當前熱度51,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

甲骨文(ORCL)基本面分析

甲骨文 (ORCL) 處於軟體與資訊技術服務行業,最新年度營業收入$67.36B,處於行業8,淨利潤$16.98B,處於行業6。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$256.48,最高價為$400.00,最低價為$155.00。

關於甲骨文(ORCL)的更多詳情

公司特定風險:

- 嚴重的現金消耗與飆升的資本支出: Oracle 在 2026 年 6 月 22 日提交的 2026 財年 Form 10-K 申報文件中揭露,其資本支出飆升至 557 億美元,導致其年度自由現金流呈現負 237 億美元的嚴重赤字。隨著 2027 財年的資本支出預計將進一步擴大至 900 億至 950 億美元之間,投資人越來越擔心長期嚴重的現金流出可能會壓抑獲利能力。

- 200 億美元股權計劃帶來重大的股東權益稀釋: Oracle 於 2026 年 6 月 23 日提交了招股說明書補充文件,以授權一項新的股權分銷計劃,銷售高達 200 億美元的普通股。利用大規模的市價發行(at-the-market)股權來為其資本密集型基礎設施擴張提供資金,對現有股東帶來了直接且重大的股份稀釋風險。

- 高昂的營運中斷與重組成本: 該公司的年報顯示,2026 財年進行了大規模裁員,減少約 21,000 名員工,約佔其全球員工總數的 13%。這種向人工智慧驅動自動化的積極轉型,花費了 18.4 億美元的資遣與重組費用,引發了機構法人對短期執行風險、關鍵人才流失以及潛在營運不穩定性的擔憂。

- 極端財務槓桿與積壓訂單集中風險: Oracle 積極的雲端建設已將其總債務負擔推高至約 1,300 億至 1,560 億美元,而現金僅有 310 億美元。此外,在其 6,380 億美元的剩餘履約義務(RPO)中,極不成比例的份額集中在與 OpenAI 簽訂的 3,000 億美元合約中。如果 OpenAI 面臨償債能力問題,這將帶來極高的客戶集中度與合約執行風險。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。