United Microelectronics Corp(UMC)股票6月24日收盤上漲6.66%:關鍵驅動因素揭曉

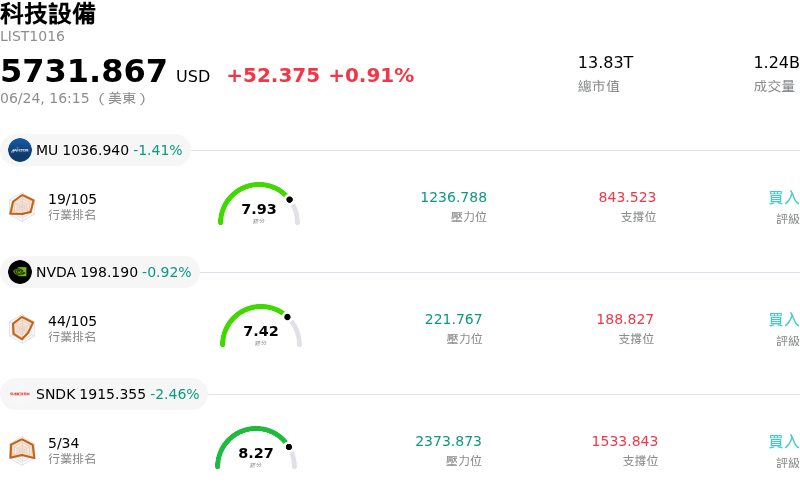

United Microelectronics Corp (UMC) 收盤上漲6.66%,所屬行業科技設備上漲0.91%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 下跌 1.41%;NVIDIA Corp (NVDA) 下跌 0.92%;閃迪 (SNDK) 下跌 2.46%。

今日是什么導致了United Microelectronics Corp(UMC)股價上漲?

聯電(United Microelectronics Corporation)在今日交易日中呈現顯著的上揚走勢,並伴隨著劇烈的盤中震盪。該股的亮眼表現主要得益於整體半導體板塊的強勁復甦,先前該板塊曾經歷了短暫的劇烈獲利了結與類股輪動。隨著科技股和半導體股止跌企穩,投資人迅速重返高貝塔值的晶片股,為整個產業帶來了強勁的順風。

除了整體板塊的動能外,幾項公司特有的進展與持續的市場傳聞,也激發了散戶與機構法人的熱情。其中最受矚目的催化劑源於媒體報導,指出聯電與英特爾(Intel Corporation)正深化合作。儘管管理階層正式拒絕評論市場傳聞,但雙方可能在製程節點上共同開發先進製造技術的消息,已引發了市場熱烈的投機性討論。這顯著提振了買方信心,並重新點燃了對於聯電在高速成長的先進晶片製造領域擴大版圖的預期。

基本面指標也為公司的估值提供了強而有力的保障。聯電近期公布了令人矚目的成長數據,單月營收較去年同期大幅增加,且歸屬於母公司業主之淨利也大幅躍升。此外,成熟製程晶圓代工市場的強勁需求,提升了公司的定價能力。儘管面臨來自區域對手的競爭風險,但管理階層計劃在今年下半年針對部分晶圓調漲價格,預計將能擴大毛利率,並抵銷不斷上漲的原料與水電公用事業成本。

此外,公司的資產負債表優化與資本回饋計畫進一步提升了股東價值。聯電透過交換債轉換,成功將其持有的聯詠(Novatek Microelectronics)部分股權變現,帶來了龐大的現金流入,不僅強化了其流動性狀況,也增長了保留盈餘。為了配合這些收益,該公司在進行股份買回並註銷後,於近期宣布上調每股現金股利,為留下來的投資人提供直接的資本回饋。

最後,不尋常的市場動態加速了該股的上升勢頭。顯著的投機性買權活動創造了技術面順風,高交易量也進一步放大了盤中股價的波動。儘管部分分析師警告技術指標可能出現超買且短期估值偏高,但強勁的基本面成長、策略性資產變現,以及對潛在重大代工合作夥伴關係的樂觀情緒,仍使市場氛圍維持高度樂觀。

United Microelectronics Corp(UMC)技術分析

United Microelectronics Corp (UMC) 技術面來看,MACD(12,26,9)數值0.651,處於買入狀態,RSI數值69.382處於中性狀態,Williams%R數值21.660處於買入狀態,請注意關注。

United Microelectronics Corp(UMC)基本面分析

United Microelectronics Corp (UMC) 處於科技設備行業,最新年度營業收入$7.62B,處於行業19,淨利潤$1.34B,處於行業15。「公司簡介」

近一月多位分析師給出公司評級為賣出。目標價預測平均價為$15.57,最高價為$37.42,最低價為$7.40。

關於United Microelectronics Corp(UMC)的更多詳情

公司特定風險:

- 策略性處分聯詠持股: 如 SEC Form 6-K 申報文件所示,UMC 已透過交換債轉換,系統性地將其在關鍵顯示驅動晶片及智慧型手機晶片合作夥伴聯詠科技(Novatek Microelectronics Corporation)的股權比例降至 1.46%。逐步減持該持股可能會削弱 UMC 在其核心半導體供應鏈中的長期策略影響力和合作版圖。

- 計劃調漲晶圓價格引發的客戶流失風險: 為了轉嫁不斷上漲的原物料、能源以及新加坡廠擴建成本,UMC 已釋出訊號,計劃自 2026 年 7 月起選擇性調漲晶圓價格,漲幅最高達 10%。在競爭激烈、且充斥著中國大陸對手激進定價競爭的成熟製程純晶圓代工市場中,強行調整價格恐將引發客戶摩擦、合約糾紛,並導致客戶轉向競爭對手。

- 估值嚴重脫鉤與機構調降評等: 儘管投機性選擇權推動的波動將股價推升至高位,但分析師警告,其估值與營收之間存在嚴重的脫鉤。法國巴黎銀行(BNP Paribas)將 UMC 評等調降至「表現落後大盤」(Underperform),目標價設為 10.20 美元(相較於市場共識目標價最低達 8.60 美元),並警告其目前估值已過度擴張,且過度依賴過於樂觀的 AI 成長敘事,進一步凸顯了這一風險。

- 高額資本支出籌資帶來的股權稀釋與債務壓力: 在董事會批准發行最高 160 億新台幣(約合 5 億美元)的無擔保零息可轉換公司債以購置機器設備後,UMC 面臨長期股東權益稀釋。在自由現金流轉換不均的背景下,這項資本密集型的擴建計劃給公司帶來了巨大的營運壓力,迫使其必須在新加坡廠的巨額投資中迅速取得足以彌補收益的投資回報。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。