SK海力士 vs 美光:記憶體晶片誰更值得投資?

AI 播客

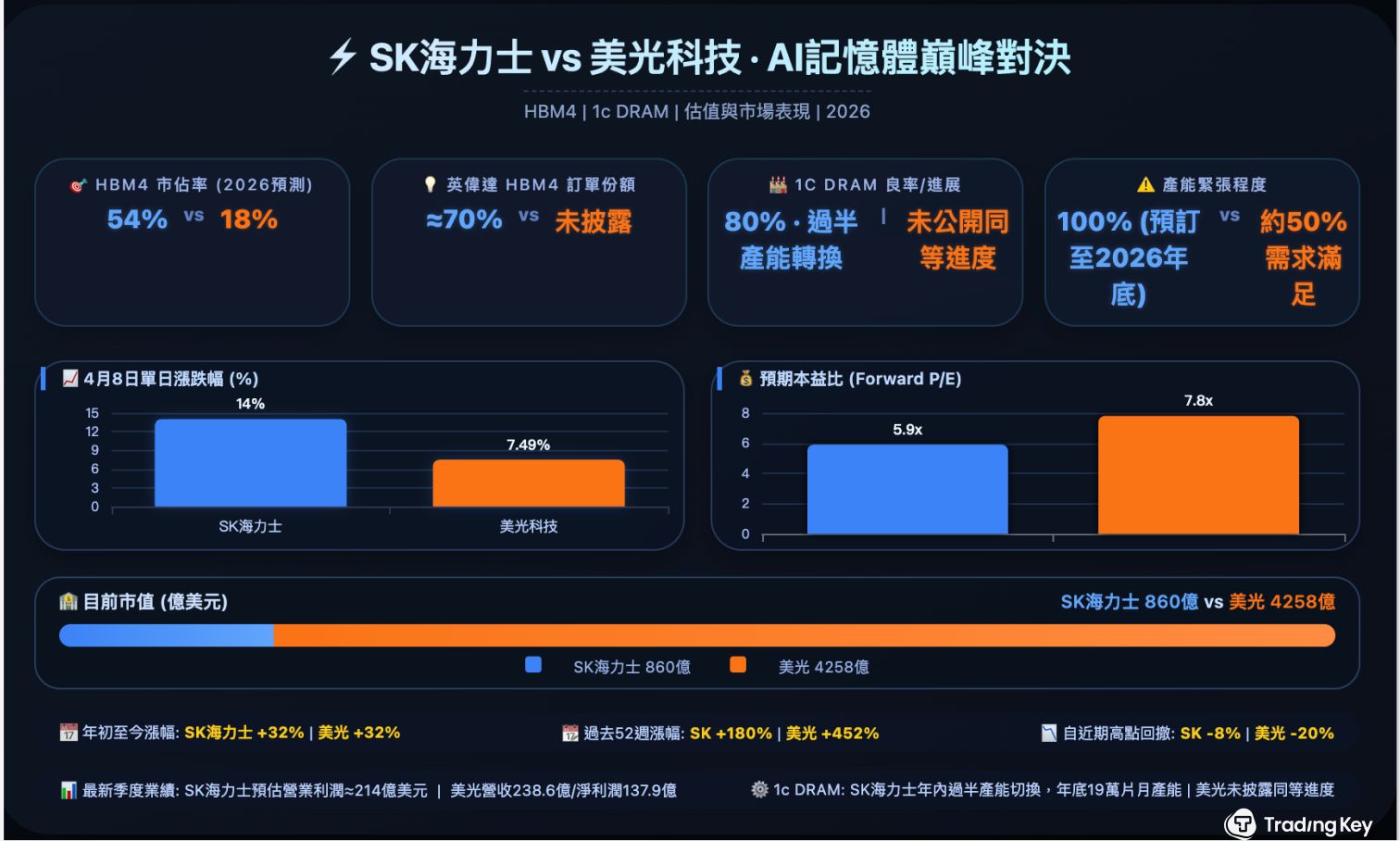

SK 海力士因 1c DRAM 良率達 80% 且年內將半數產能切換至新製程,年底月產可達 19 萬片,並大幅增加 EUV 設備投資,將成為下一代 HBM4E 核心,以支援輝達明年下半年推出的 AI 加速器。公司已秘密提交赴美上市申請,目標 2026 年下半年掛牌 ADR,此舉旨在進行估值修復與技術卡位。儘管 SK 海力士技術領先,然因「韓國折價」導致估值低於美光,上市有望改善此情況。三星創紀錄的季度利潤及其記憶體產能已預訂至 2026 年底,顯示記憶體晶片正轉變為緊缺資源。SK 海力士的 HBM 市佔預計將大幅領先美光。然而,三星正積極擴產,美光亦持續追趕,加上產業週期波動、地緣政治及技術迭代風險,投資者需謹慎評估。

TradingKey - 4 月 9 日,據業界人士透露,SK 海力士 1c DRAM 良率升至 80%,年內將有超過半數產能切換至新製程,年底月產 19 萬片,EUV 設備投資增加三倍。該技術是下一代 HBM4E 的核心,將用於輝達(NVDA)明年下半年推出的 AI 加速器「Vera Rubin Ultra」,公司計劃今年內交付樣品。

此前的 3 月 25 日,SK 海力士已向美國 SEC 秘密提交上市申請,擬透過 ADR 登陸美股,目標於 2026 年下半年掛牌。

這些動作正值記憶體晶片超級週期:2026 年第一季,記憶體晶片(DRAM)合約價季增暴漲 90% 以上,快閃記憶體(NAND)價格漲幅也超過 50%。4 月 7 日三星交出創紀錄季度利潤,次日韓國半導體類股集體大漲,SK 海力士股價單日漲幅接近 15%。SK 海力士赴美上市,不僅是融資,更是一場估值修復與技術卡位的戰略佈局。

一、為什麼SK海力士估值比美光低?

SK 海力士技術領先,但在韓國股市估值卻低於美光(MU)。美光預估本益比約 7.8 倍,SK 海力士僅 5.9 倍——每賺 1 塊錢,美光股價值 7.8 元,SK 海力士只值 5.9 元。這就是所謂的「韓國折價」——原因包括韓國股市以散戶為主、大企業治理不夠透明、地緣政治風險等等。

但 SK 海力士的基本面並不差。它在下一代 HBM4 記憶體市場上,預計 2026 年能拿下 54% 的市佔率,並且已經鎖定了輝達下一代 AI 平台約七成的訂單。如果這次能成功在美國上市,美國機構投資者就能直接買入它的股票,它的估值就有望像當年的台積電一樣,向美國同行看齊。

此次計劃發行約 2%-3% 新股,募資 96-144 億美元,且之前註銷的庫藏股與新股大致相當,對現有股東稀釋有限。

二、SK 海力士股價為何單日上漲近 15%?

4 月 8 日,SK 海力士收漲近 13%(盤中近 15%),報 103.3 萬韓元。直接催化劑是三星 Q1 營業利潤 57.2 兆韓元(同比 +800%),創韓國企業紀錄,疊加美伊臨時停火、地緣風險消退。

更深層邏輯:SK 海力士的 DRAM、NAND、HBM 產能已全部預訂至 2026 年底。微軟(MSFT)、Google(GOOGL)等雲端廠商甚至願預付 10%-30% 訂金簽三年長約。記憶體晶片正從週期性商品變為「基礎設施級」緊缺資源。韓亞證券已將 SK 海力士全年營業利潤預期上調 47%,目標價 160 萬韓元。

三、SK海力士靠什麼拉開與美光、三星的距離?

HBM 是 AI 晶片的「皇冠」,1c DRAM 就是皇冠上最亮的寶石,直接決定了 HBM4 和 HBM4E 的性能上限。

SK 海力士最近揭露了幾個關鍵數字:

- 良率已達 80%。對於 10 奈米級別的 DRAM 來說,80% 的良率意味著技術已經非常成熟,完全可以大規模量產。

- 年內轉換超半數產能。SK 海力士計劃今年把超過一半的 DRAM 生產線都切換成 1c 製程,到年底確保約 19 萬片的月產能。這是一個相當積極的擴產計劃。

- 極紫外光刻設備投資比原計劃增加了約三倍。這些設備是生產 1c DRAM 必不可少的工具,加碼投資說明公司對這項技術信心十足。

那麼,1c DRAM 跟 SK 海力士的 AI 業務有什麼關係?答案就在 HBM4E 上。

HBM(高頻寬記憶體)是 AI 晶片的「搭檔」,負責為 NVIDIA 的 GPU 快速輸送數據。每一代 HBM 都需要更先進、更省電、更快的基础 DRAM 晶片。SK 海力士的 1c DRAM,正是為下一代 HBM4E 準備的核心材料。

而 HBM4E 的最大客戶是誰?NVIDIA。NVIDIA 計劃明年下半年推出搭載 HBM4E 的新一代 AI 加速器「Vera Rubin Ultra」。SK 海力士必須在今年內完成樣品開發,跟上 NVIDIA 節奏。

良率 80%、年內過半產能轉換、19 萬片月產能——這三個數字加在一起,傳遞了一個清晰的訊號:SK 海力士不只是嘴上說技術領先,它正在投入真金白銀將領先優勢轉化為實實在在的產能。這種產能一旦釋放,將進一步拉大與美光、三星的距離。

四、SK海力士 vs 美光:誰更值得投資?

在HBM領域,SK海力士明顯領先。2025年第四季,SK海力士在HBM市場的全球營收佔比達到57%,是美光的兩倍多。在下一代HBM4上,它拿下了輝達約70%的訂單,預計2026年全球市佔率54%,而美光只有18%。

在HBM領域,SK海力士明顯領先。2025年第四季,SK海力士在HBM市場的全球營收佔比達到57%,是美光的兩倍多。在下一代HBM4上,它拿下了輝達約70%的訂單,預計2026年全球市佔率54%,而美光只有18%。

在1c DRAM製程上,差距可能更大。SK海力士已經公開了80%的良率和激進的產能轉換計劃,這意味著它將在下一代HBM4E的競爭中佔據更有利的位置。美光雖然也在推進先進DRAM,但至今沒有公布類似水準的進度數據。

在普通DRAM市場,美光緊追不捨。美光最近一季營收238.6億美元,年增高達196%,其中傳統DRAM貢獻最大。公司給出了非常樂觀的下一季指引,預計營收最高可達342.5億美元。美光最近一季實際毛利率約為75%,公司預計下一季毛利率將升至81%左右。

SK海力士技術更強、訂單更滿、產能擴張更猛,但估值反而更低。這種估值錯配,正是SK海力士想去美國上市的最直接理由。

五、為什麼SK海力士急於上市?

1:產業正處於超級週期的高點

2026 年第一季,DRAM 價格暴漲 90% 以上,第二季預計再漲 60% 左右。分析師認為,這輪漲價才剛進入「中段」,真正的獲利爆發點可能在 2026 年第四季到 2027 年第二季之間。在產業最景氣的時候上市,能募到最多的資金,也能吸引最多的關注。

2:1c DRAM 技術突破,HBM4E 箭在弦上

輝達明年下半年就要推出搭載 HBM4E 的「Vera Rubin Ultra」。SK 海力士作為主要供應商,必須在此之前完成產能準備。而建設新工廠、購買極紫外光刻設備、擴充研發團隊——這些都需要大量資金。上市籌集的 96 億至 144 億美元,正好可以投入 1c DRAM 和 HBM4E 的產能擴張中。

SK 海力士社長郭魯正表示,公司要透過這次上市,確保在任何環境下都能進行長期、戰略性的投資,並能及時回應全球客戶的訂單需求。公司還定下了「淨現金超過 100 兆韓元」的目標——目前只有 12.7 兆韓元,差距巨大,上市就是關鍵一步。

3:客戶訂單已排滿

SK 海力士在輝達下一代 AI 平台 Vera Rubin 的 HBM4 供應中佔了約 70% 的份額,遠超此前市場預期的 50%。現在,隨著 1c DRAM 良率提升,其在更遠的 Vera Rubin Ultra 平台上的份額也有望保持領先。

同時,微軟、Google、亞馬遜等北美雲端巨頭正在與 SK 海力士簽署長期協議,願意比手機廠商多付 50%-60% 的價格來鎖定產能。這些長期訂單為 SK 海力士提供了未來數年的穩定收入,也讓這次 IPO 有了堅實的業績支撐。

六、SK海力士上市對美光是利空還是利好?

美光長期以來是美股唯一的純DRAM標的,享有「獨苗溢價」。SK海力士ADR上市將打破這一格局——美國投資者多了一個更便宜、技術更強悍的選擇。紐約避險基金經理直言:「短線資金可能從美光流向SK海力士。」

但影響可能是短期的。KeyBanc分析師仍將美光2026財年每股盈餘預測上調至64.37美元,目標價600美元(較目前約有60%空間)。長期看,兩家公司走勢可能趨同,HBM供不應求使兩者都能受益。

七、投資SK海力士前,需要警惕哪些風險?

SK海力士赴美上市,並不代表從此高枕無憂。記憶體晶片產業正處於SK海力士、三星、美光三家激烈競爭的階段,未來格局可能被以下四個因素重塑:

- 三星反擊:三星已訂購約20台最先進EUV曝光機(逾450億元人民幣),擴大1c DRAM產能,晶片效能最佳,有望奪回市佔。

- 美光追趕:美光將2026年資本支出上調至250億美元以上,擴產全球多地工廠,HBM4驗證差距正在縮小。

- 週期下行:HBM市場增速已放緩,龍頭大廠開始調整NAND產能以防價格崩盤。

- 地緣與技術迭代:中東局勢擾動市場;HBM從3E到4再到4E,每一代都是大洗牌,SK海力士未必永遠領先。

八、投資者應如何看待?

SK海力士赴美上市,是AI時代記憶體晶片從「配角」變「主角」、從週期品變戰略資源的縮影。1c DRAM 良率 80%、產能全滿、輝達大單在手——它不是講故事,而是靠硬實力。

若上市成功,估值有望向美光看齊,美光的「獨家紅利」將被稀釋。投資者將首次在美股同時配置兩家純 DRAM 標的,估值差距提供了多空策略空間。

當然,週期波動、技術迭代、三巨頭混戰都意味著風險。正如郭魯正所言:「儘管公司已站在 AI 時代中心,但在全球市場上獲得的評價仍然不足。」2026 年下半年登陸華爾街,將是 SK 海力士從「韓國冠軍」邁向「全球巨頭」的關鍵一步。