DoorDash Inc(DASH)股票6月24日盤中上漲5.54%:背後推手曝光

DoorDash Inc (DASH) 盤中上漲5.54%,所屬行業軟體與資訊技術服務上漲1.83%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Microsoft Corp (MSFT) 下跌 1.29%;Alphabet Inc Class A (GOOGL) 下跌 0.89%;Meta Platforms Inc (META) 下跌 0.61%。

今日是什么導致了DoorDash Inc(DASH)股價上漲?

DoorDash 在發布一項顯著擴大其潛在市場的重大策略公告後,股價強勁飆升,且盤中波動顯著。推動今日股價上漲的主要催化劑,是 DoorDash 正式進軍美國對時間極為敏感的汽車配件領域,並以與 AutoParts.com 的全新合作夥伴關係為起點。

透過這項合作,消費者現在可以直接在 DoorDash App 上訂購超過 20 萬種汽車零件與配件,享受平均不到一小時的即時送達服務。這項進展受到投資人高度看重,因為汽車配件代表了一個關鍵且對時間極為敏感的零售類別,在該領域中,速度是剛需而非奢求。藉由利用其龐大的外送員網路來配送備用電池、濾清器和其他 DIY 保養必需品,DoorDash 成功切入了不斷成長的汽車 DIY 市場,進一步實現營收來源多元化,減少對傳統餐飲外送的依賴。

此舉符合 DoorDash 旨在將自身打造為全方位本地商務平台的更廣泛公司策略。投資人對該公司積極擴展至零售和折扣垂直領域日益感到樂觀,例如其近期與 Dollar Tree 在全國數千家門市展開的合作。市場對這些非餐飲零售擴張反應良好,因為預計這將帶來更高的平均訂單價值並改善單位經濟效益,最終支持長期利潤率擴張,並使公司的營收增長更加多元化。

進一步提振投資人信心的是強勁的分析師支持和穩健的基本面獲利。包括 Guggenheim 在內的研究機構近期重申了對該股的看漲前景,設定的目標價顯示估值有巨大的上漲空間。此外,該公司強勁的營運執行力在其最新財報中得到了證實,其季度每股盈餘表現優於預期。儘管外送行業仍面臨勞工成本和監管審查的潛在逆風,但進軍汽車配件領域與分析師看好前景的雙重利多,已激發了一波買盤動能,推動該股在今日交易時段走高。

DoorDash Inc(DASH)技術分析

DoorDash Inc (DASH) 技術面來看,MACD(12,26,9)數值4.456,處於買入狀態,RSI數值57.659處於中性狀態,Williams%R數值20.019處於買入狀態,請注意關注。

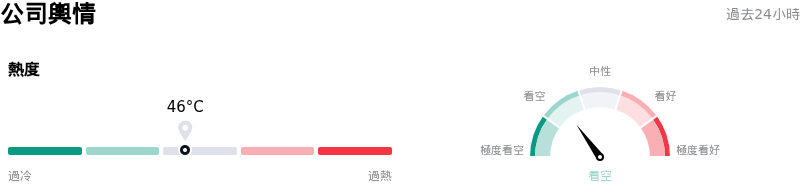

DoorDash Inc(DASH)媒體輿情

DoorDash Inc (DASH) 公司輿情熱度來看,當前熱度46,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看空狀態。

DoorDash Inc(DASH)基本面分析

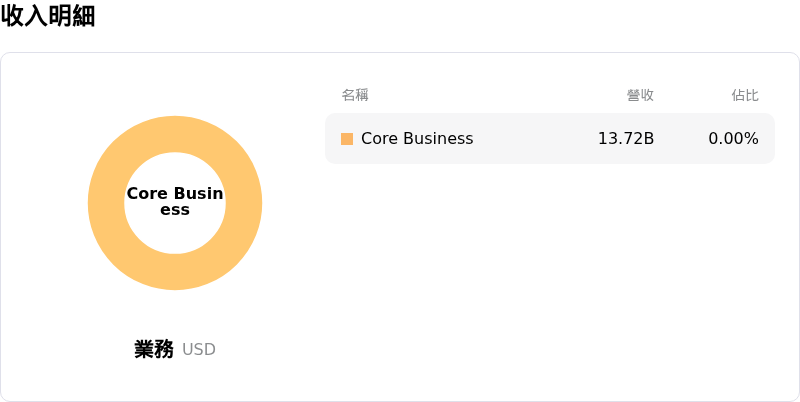

DoorDash Inc (DASH) 處於軟體與資訊技術服務行業,最新年度營業收入$13.72B,處於行業27,淨利潤$935.00M,處於行業48。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$248.04,最高價為$350.00,最低價為$193.00。

關於DoorDash Inc(DASH)的更多詳情

公司特定風險:

- 分析師調降評等與目標價:機構投資人情緒在 2026 年 6 月有所降溫,Wolfe Research 因郊區市場結構性放緩而將該股評等調降至「落後大盤」(Underperform),而 BTIG 等其他機構也因預期外送產業估值倍數將持續壓縮,將其目標價從 280 美元大幅下調至 225 美元。

- 極端估值溢價:DoorDash 的本益比(P/E)異常高昂,超過 80 倍,而同業平均水平僅約 38 倍。這種巨大的估值落差使得該股在面臨任何近期營運或總體經濟挫折時,極易出現劇烈的盤中修正。

- 利潤率萎縮與營收未達預期:儘管活躍用戶有所增長,但該公司最近的第一季財報顯示,營收為 40.4 億美元,低於市場共識的 41.4 億美元,且淨營收利潤率年減至 12.8%。此外,其 2026 年第二季調整後 EBITDA 預測中位數為 8.2 億美元,低於華爾街預期,突顯出高昂的履約成本和基礎設施支出帶來的財務拖累。

- 繁重的勞工與區域法規:獲利能力繼續面臨嚴峻的監管逆風。嚴格的零工經濟勞工薪資政策(例如西雅圖的最低工資法)迫使平台調高服務費,進而嚴重壓低了平台訂單量;同時,加州和紐約州新提出的費用揭露法案也威脅到利潤率,恐將使其進一步承壓。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。