Qualcomm Inc(QCOM)股票6月23日盤中下跌9.23%:釋放什麼訊號?

Qualcomm Inc (QCOM) 盤中下跌9.23%,所屬行業科技設備下跌4.94%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 下跌 12.66%;閃迪 (SNDK) 下跌 13.91%;NVIDIA Corp (NVDA) 下跌 3.35%。

今日是什么導致了Qualcomm Inc(QCOM)股價下跌?

Qualcomm(高通)週二股價大幅下跌,這在很大程度上是受到科技板塊廣泛拋售的推動,該拋售沉重打擊了表現強勁的半導體和人工智慧相關股票。由於宏觀經濟擔憂加劇以及整個行業的動能整理,投資人紛紛撤出科技股。這種全市場範圍的類股輪動為這家晶片製造商帶來了強烈逆風,掩蓋了其幾項戰略公告的光芒,並導致盤中波動加劇。

此外,在美銀(Bank of America)對 Qualcomm 的熱門投資人日發表審慎的分析師評估後,市場負面情緒進一步加劇。雖然該行調高了其目標價,但仍對該股維持「劣於大盤」的評級。分析師指出,在 Qualcomm 試圖擺脫其正在萎縮的傳統行動手持裝置業務並尋求多元化發展之際,面臨著巨大的競爭障礙。進入競爭極其激烈的 AI 資料中心和基礎設施市場,使該公司必須與輝達、Broadcom 和 Advanced Micro Devices 等實力雄厚且地位穩固的現有巨頭展開競爭,這引發了市場對於 Qualcomm 可能加入競爭過晚,難以取得顯著市場份額的擔憂。

此外,估值疑慮也是導致股價下跌的關鍵原因。在過去一年裡,由於市場樂觀看好該公司轉型為多元化 AI 巨頭的潛力,該股經歷了巨大漲幅。然而,分析師警告,其在資料中心和邊緣 AI 領域預期取得的大部分成功,早已反映在股價中。在市場預期如此高企的情況下,隨著動能減弱,任何近期的估值過高都使該公司極易面臨獲利了結和技術性回檔。

最後,近期的併購(M&A)活動和傳言也帶來了財務與執行風險。有報導指出,Qualcomm 正就以約 40 億美元收購 AI 軟體新創公司 Modular 進行深入談判,這一高額溢價相當於其不到一年前估值的兩倍多。此外,市場還傳出其可能以 80 億至 100 億美元收購晶片新創公司 Tenstorrent 的消息。懷疑論者對這些高價且具投機性的收購日益保持警惕,擔心 Qualcomm 為了追趕競爭對手,可能會為未經證實的軟體平台支付過高費用。這些龐大交易面臨監管阻撓的威脅,加上實質的整合與股權稀釋風險,進一步嚇阻了投資人,並加劇了當天的急劇拋售。

Qualcomm Inc(QCOM)技術分析

Qualcomm Inc (QCOM) 技術面來看,MACD(12,26,9)數值-4.854,處於中性狀態,RSI數值53.572處於中性狀態,Williams%R數值51.069處於中性狀態,請注意關注。

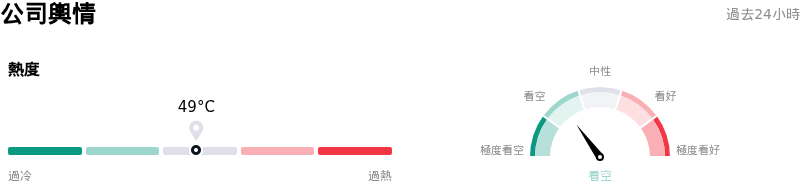

Qualcomm Inc(QCOM)媒體輿情

Qualcomm Inc (QCOM) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看空狀態。

Qualcomm Inc(QCOM)基本面分析

Qualcomm Inc (QCOM) 處於科技設備行業,最新年度營業收入$44.28B,處於行業5,淨利潤$5.54B,處於行業7。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$182.72,最高價為$300.00,最低價為$100.00。

關於Qualcomm Inc(QCOM)的更多詳情

公司特定風險:

- 激進的併購資本承諾:近期有報導指出,高通正就以約 40 億美元收購 AI 軟體新創公司 Modular Inc. 進行深入談判,加上傳聞中擬以 80 億至 100 億美元收購 Tenstorrent,這帶來了顯著的資本配置風險、潛在的利潤率稀釋以及整合複雜性,可能會對資產負債表造成沉重負擔。

- 投資人日前的估值偏高脆弱性:由於高通近期的股價漲勢已在很大程度上反應了尚未證實的 AI 和數據中心商機,若管理層的長期目標未能滿足市場極高的預期,該股在 2026 年 6 月 24 日的投資人日前夕,將面臨加劇的下行風險和估值倍數收縮。

- 核心手機業務部門的拖累與週期性:儘管高通積極推動多元化發展,但其業務仍高度曝險於波動大且具週期性的智慧型手機市場。最近的財報顯示了這些持續存在的逆風,由於記憶體供應受限,QCT 手機業務營收年減 3%。

- Apple 數據機轉型隱憂:隨著 Apple 準備在 2027 年前轉用自研數據機,關鍵營收來源即將流失的威脅,仍是一項重大的結構性威脅,這給高通尚未經市場證實的非手機業務帶來了巨大壓力,迫使其必須取得顯著的市場份額以彌補授權收入的損失。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。