甲骨文(ORCL)股票6月23日盤中下跌3.19%:原因全解讀

甲骨文 (ORCL) 盤中下跌3.19%,所屬行業軟體與資訊技術服務上漲0.30%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Microsoft Corp (MSFT) 上漲 1.60%;Alphabet Inc Class A (GOOGL) 下跌 1.00%;Alphabet Inc Class C (GOOG) 下跌 0.92%。

今日是什么導致了甲骨文(ORCL)股價下跌?

甲骨文公司(Oracle)股價面臨下行壓力且盤中波動加劇,其主要催化劑是最新公布的年度監管申報文件中的披露。這家科技巨頭透露,在 2026 財年期間將大規模裁員約 2.1 萬人,相當於其全球員工總數的近 13%。雖然這項全面的重組計劃是甲骨文積極轉向人工智慧與雲端運算基礎設施的一環,但如此龐大的裁員規模已引發投資人對短期內執行風險、營運中斷以及對員工士氣潛在影響的擔憂。

除了組織動盪之外,甲骨文迅速轉向 AI 所帶來的直接財務影響也正沉重打擊市場情緒。年度報告詳細指出,重組與遣散費用大幅飆升,金額超過 18 億美元。更廣泛地說,資助大規模數據中心擴張所需的主動性資本支出,已對該公司的財務指標造成沉重壓力。甲骨文的資本支出在 2026 財年飆升,導致其自由現金流深陷負值。投資人對這種積極的資金消耗(cash burn)日益感到擔憂,特別是該公司為了資助其 AI 佈局已累積了巨額債務,若雲端需求的增長速度不如預期,這將大幅拉高投資風險。

使這些壓力雪上加霜的是,股東股權稀釋的陰影正隱隱浮現。甲骨文近期提交了一份招股說明書補充文件,以實施一項在未來逐步發行高達 200 億美元普通股的股權分銷計劃。儘管這些資金被指定用於必要的基礎設施投資,但市場參與者在消化其對現有股東的稀釋影響時,這一龐大的潛在股權發行計劃仍對股價形成壓制。與此同時,甲骨文也正應對更廣泛的行業逆風。傳統企業軟體平台正遭遇日益增加的質疑,因為投資人擔心人工智慧可能會侵蝕傳統軟體的訂閱模式,從而在整個板塊造成估值壓抑(valuation overhang),進一步挫傷投資人的熱情。

甲骨文(ORCL)技術分析

甲骨文 (ORCL) 技術面來看,MACD(12,26,9)數值-10.686,處於中性狀態,RSI數值39.015處於中性狀態,Williams%R數值99.102處於超賣狀態,請注意關注。

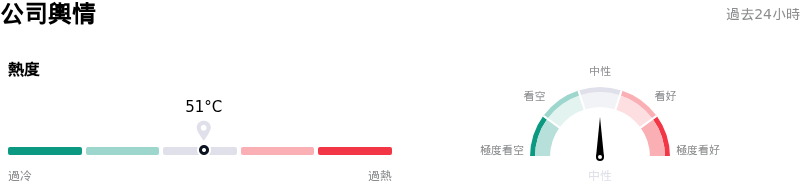

甲骨文(ORCL)媒體輿情

甲骨文 (ORCL) 公司輿情熱度來看,當前熱度51,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

甲骨文(ORCL)基本面分析

甲骨文 (ORCL) 處於軟體與資訊技術服務行業,最新年度營業收入$67.36B,處於行業8,淨利潤$16.98B,處於行業6。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$256.48,最高價為$400.00,最低價為$155.00。

關於甲骨文(ORCL)的更多詳情

公司特定風險:

- 大規模重組與資遣費用:甲骨文(Oracle)於 2026 年 6 月 22 日申報的 2026 財年 10-K 文件中揭露,公司裁員了 21,000 名員工,佔其全球員工總數的 13%,這導致該公司產生高達 18.4 億美元的重組費用。該文件並警告,隨著公司持續透過人工智慧將內部營運自動化,未來可能會繼續裁員。

- 200 億美元股權計劃帶來迫在眉睫的股東稀釋風險:甲骨文於 2026 年 6 月 23 日申報了招股說明書補充文件,更新了其股權分銷協議,授權其不定期透過擴大的經紀交易商財團,銷售高達 200 億美元的普通股。執行這些市價(ATM)股權發行,將對現有投資人帶來顯著股權稀釋的立即風險。

- 嚴重的財務槓桿與負自由現金流:在支持 AI 規模化的積極資料中心資本支出推動下,甲骨文 2026 財年的自由現金流呈現嚴重赤字,達到負 237 億美元。該公司承受著高達約 1,560 億美元的驚人總債務負擔,而現金僅有 310 億美元。若預期的企業 AI 需求未能如期實現,這將使其面臨嚴重的財務壓力。

- 圍繞 OpenAI 積壓訂單的集中度與償債能力風險:機構投資人最擔憂的主因是,甲骨文 6,380 億美元的剩餘履約義務(RPO)中,有極大一部分集中在與 OpenAI 簽訂的單一筆 3,000 億美元合約中。分析師持續質疑 OpenAI 的長期償債能力和財務生存能力,這為甲骨文帶來了嚴重的客戶集中度與合約執行風險。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。