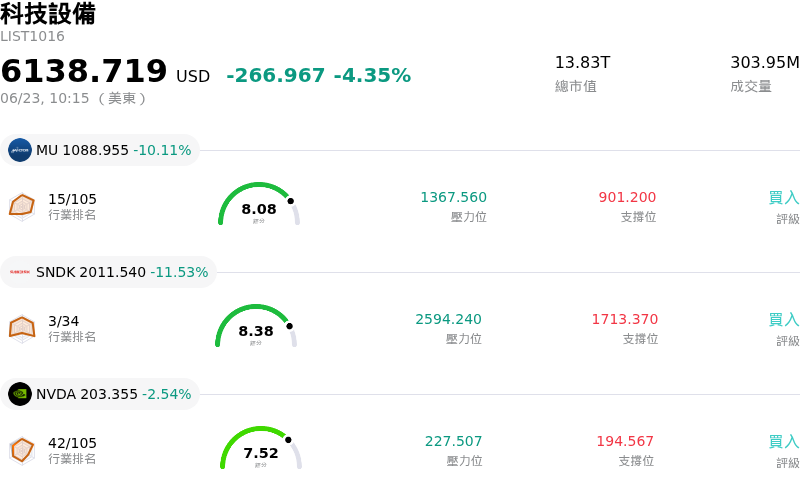

Micron Technology Inc(MU)股票6月23日盤中下跌10.11%:真相來了

Micron Technology Inc (MU) 盤中下跌10.11%,所屬行業科技設備下跌4.35%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 下跌 10.11%;閃迪 (SNDK) 下跌 11.98%;NVIDIA Corp (NVDA) 下跌 2.63%。

今日是什么導致了Micron Technology Inc(MU)股價下跌?

2026 年 6 月 23 日,美光科技(Micron Technology)面臨顯著的下行壓力與盤中波動,這主要受到南韓股市劇烈崩盤並波及全球半導體板塊的影響。南韓基準綜合股價指數(KOSPI)暴跌,觸發了罕見的雙重熔斷機制,迫使市場暫時停止交易。這場歷史性的潰敗由亞洲記憶體晶片巨頭 SK Hynix 與三星電子(Samsung Electronics)領跌,兩者均蒙受兩位數的重挫,引發了科技及聚焦 AI 領域投資人的廣泛恐慌。

南韓拋售潮的直接催化劑,源於國內監管疑慮以及槓桿部位嚴重的結構性清算。金融監督院(Financial Supervisory Service)院長對先前批准與三星及 SK Hynix 掛鉤的高槓桿單一股票 ETF 表示深切遺憾。這些高投機性產品的規模此前急劇膨脹,而監管機構坦率的言論引發了大規模的獲利回吐與程式化賣壓。此種槓桿平倉迅速演變成結構性踩踏,迫使市場面臨追繳保證金,並拖累全球記憶體板塊同步走低。

此外,市場對人工智慧(AI)硬體週期永續性的擔憂日益加劇,更深了全球的焦慮情緒。報導指出,SK Hynix 可能會放緩其 AI 高頻寬記憶體(HBM)的擴張,轉而專注於傳統 DRAM,這引發了外界對於 AI 基礎設施支出的超高速成長階段是否正開始降溫的質疑。由於三星、SK Hynix 和美光共同主導全球 DRAM 和 NAND 快閃記憶體供應鏈,首爾股市的劇烈修正立即引發了美國晶片股的強烈拋售。

這場全球科技股震盪的時機對美光而言尤為嚴峻,因其預計於 6 月 24 日公布至關重要的第三財季財報。在本次拋售前,美光在與 Anthropic 新建立的策略夥伴關係及股權投資推動下,正享有極佳的成長動能。然而,由於華爾街期望近乎完美,且要求其繳出超越預期並上調展望(beat-and-raise)的財測,投資人選擇了積極規避風險並獲利了結。財報公布前急遽攀升的隱含波動率與防禦性選擇權布局放大了下行空間,使美光在面臨整體產業的清算賣壓時顯得尤為脆弱。

歸根結底,儘管美光底層的 AI 供應依然高度受限且技術實力雄厚,但該公司仍陷入了財報發布前的焦慮、亞洲監管政策引發的清算潮,以及市場對偏高半導體估值進行更廣泛重新評估的完美風暴之中。

Micron Technology Inc(MU)技術分析

Micron Technology Inc (MU) 技術面來看,MACD(12,26,9)數值16.468,處於買入狀態,RSI數值69.769處於中性狀態,Williams%R數值0.607處於超買狀態,請注意關注。

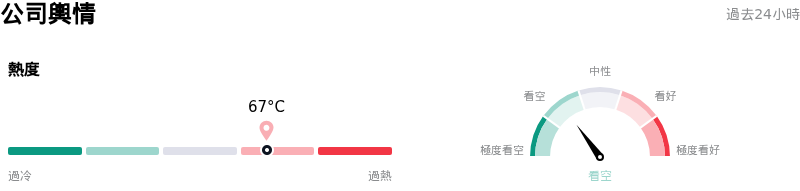

Micron Technology Inc(MU)媒體輿情

Micron Technology Inc (MU) 公司輿情熱度來看,當前熱度67,處於很熱狀態;公司市場輿情方向來看,當前輿情指數處於看空狀態。

Micron Technology Inc(MU)基本面分析

Micron Technology Inc (MU) 處於科技設備行業,最新年度營業收入$37.38B,處於行業6,淨利潤$8.54B,處於行業5。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$1014.90,最高價為$1750.00,最低價為$190.00。

關於Micron Technology Inc(MU)的更多詳情

公司特定風險:

- 不對稱下行空間與極端隱含波動率:在其第三季財報公布前,美光面臨顯著的「定價完美」(priced-for-perfection)估值風險。由於選擇權市場定價隱含財報公布後波動幅度將高達 11% 至 17%,且 10 天隱含波動率飆升至 120% 以上,任何季增毛利率(預估達創紀錄的 81.6%)的微幅落後,或是第四季季增指引若未達預期,都可能立即引發 12% 至 21% 的賣壓。

- 即將到來的 DRAM 與 HBM 供過於求週期:為了搶占人工智慧商機,美光擴大了資本支出,推升 2026 財年資本支出(CapEx)超過 250 億美元。由於主要競爭對手 SK 海力士和三星同時推動龐大的擴產計劃,市場分析師警告,到 2027 至 2028 年,高頻寬記憶體(HBM)與 DRAM 可能面臨嚴重的供過於求風險,進而引發價格快速下跌並嚴重壓縮利潤空間。

- 因競爭對手 IPO 而失去美股唯一純概念股上市地位:由於韓國競爭對手 SK 海力士預計將在美國上市,市場格局正在發生變化。一旦目前擁有領先技術地位且 HBM 市佔率超過 50% 的 SK 海力士在美國交易所上市,美光將失去作為唯一主要美股上市 HBM 標的的溢價估值地位,從而引發機構資金的爭奪戰,並稀釋美光的資金流入。

- 未決且高風險的專利訴訟:美光繼續面臨激烈的智慧財產權訴訟,包括其與 Netlist 關係重大的專利糾紛,該糾紛已透過一項新的確認之訴進一步擴大。鑑於先前的法律挫敗——例如聯邦法院判決美光須向 Netlist 賠償 4.45 億美元——這些未決的專利爭端將繼續使該公司面臨重大的財務負債風險以及潛在的產品禁令。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。